Outrageous Predictions

Shrnutí: Šokující Předpovědi 2026

Saxo Group

Saxo Group

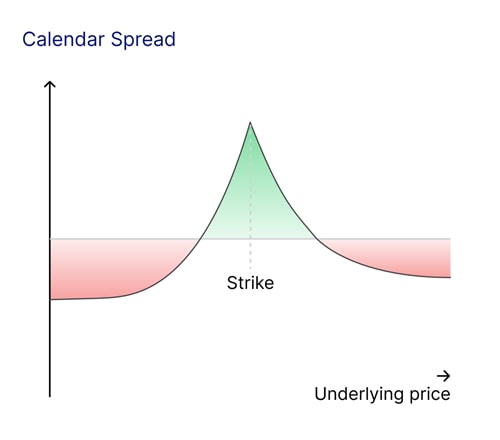

Kalendářní spread je opční strategie, která spočívá v nákupu a prodeji opcí na stejné podkladové aktivum, se stejnou realizační cenou, avšak s odlišnými daty expirace. Obvykle obchodník nakoupí opci s delší splatností a prodá opci s kratší splatností. Tuto strategii lze také obrátit, kdy obchodník prodá dlouhodobou opci a koupí krátkodobou. Hlavním cílem je využít konkrétních tržních událostí nebo katalyzátorů.

Obchodníci využívají kalendářní spread, aby mohli profitovat z konkrétní situace na trhu během určených událostí. Například ceny akcií se často výrazně mění v období zveřejnění hospodářských výsledků, avšak rozsah takových pohybů zůstává nejistý. Důležitá makroekonomická data, jako jsou údaje o inflaci nebo zprávy o zaměstnanosti, mohou vyvolat prudké výkyvy volatility, stejně tak rozhodnutí centrálních bank o úrokových sazbách, která ovlivňují širokou škálu finančních trhů.

Tyto události často vytvářejí výrazné rozdíly v implikované volatilitě mezi opcemi s blízkou a vzdálenější expirací a kalendářní spread umožňuje využít této zvýšené krátkodobé volatility. Krátkodobější opci, jejíž cena může být navyšována blížícím se impulsem, lze prodat, aby bylo možné inkasovat prémii. Zároveň delší opce poskytuje zajištění a možnost reagovat na širší pohyby trhu.

Implikovaná volatilita však zřídka zůstává stejná napříč expiracemi či realizačními cenami, což vytváří příležitosti pro obchodníky k využití volatility skew a kurtosis v rámci kalendářního spreadu. Pojďme se na to podívat blíže.

Volatility skew označuje rozdíl v implikované volatilitě napříč různými realizačními cenami, zejména pokud je tato odchylka výraznější v jedné expiraci oproti druhé. Naproti tomu volatility kurtosis popisuje „špičatost“ nebo plochost rozdělení volatility, kdy opce s velmi nízkou deltou mohou být u kratších expirací vlivem své nízké prémie více nadhodnocené. Pokud se například očekává nadcházející událost, jež vyvolá prudké cenové pohyby v krátkodobém horizontu, ale má jen nepatrný dlouhodobý dopad, kalendářní spread z této nesrovnalosti může těžit.

Abychom pochopili, jak kalendární spready fungují, měli by obchodníci zvážit tři základní faktory.

Opce ztrácejí svoji hodnotu s blížícím se datem expirace, což je jev známý jako časový rozpad. Krátkodobé opce ztrácejí hodnotu rychleji, obzvlášť v posledních dnech před expirací, zatímco dlouhodobé opce si uchovávají větší část své hodnoty, čímž zmírňují dopad časového rozpadu.

Změny v implikované volatilitě mohou významně ovlivnit hodnotu kalendárního spreadu (Opční strategie kalendářní spread). Růst implikované volatility zvýhodňuje dlouhodobou opci více, než poškozuje opci krátkodobou, zatímco pokles implikované volatility může hodnotu spreadu snížit a potenciálně tak omezit zisk.

Volba realizační ceny určuje rizikový a výnosový profil strategie. Opce At-the-Money mohou maximalizovat výhody plynoucí z časového úbytku, nicméně jsou také citlivější na změny volatility. Naopak volba opce Out-of-the-Money či In-the-Money mění poměr rizika a zisku a může vyžadovat konkrétní očekávání vývoje trhu.

Podívejme se na příklad z trhu s futures na ropu.

Futures na ropu mají expiraci za jeden týden, zatímco další kontrakt expiruje za jeden měsíc. Příští týden je naplánováno jednání OPEC, které by mohlo vyvolat výrazné pohyby cen. Předpokládejme, že cena barelu ropy je 80 USD, přičemž implikovaná volatilita se liší pro různé termíny expirace:

Strategie:

Krátkodobá (týdenní) opce má vyšší cenu kvůli zvýšené implikované volatilitě před jednáním OPEC, zatímco měsíční opce slouží jako zajištění a zachovává si hodnotu i po ukončení jednání, pokud se volatilita ustálí. Obchodník se snaží těžit z prudce zvýšené implikované volatility na týdenní bázi, která je mnohem vyšší než normalizovaná úroveň měsíčního kontraktu, a zároveň si udržuje určitou ochranu před riziky delta, gamma a vega.

Pokud se cena ropy po jednání OPEC bude pohybovat kolem 80 USD, týdenní opce expiruje bezcenně, zatímco měsíční opce si zachová významnou hodnotu. Pokud se implikovaná volatilita po jednání výrazně sníží, ziskovost spreadu může utrpět, ale stále může těžit z časového úbytku na krátkodobé opci. Výrazný pohyb nahoru nebo dolů by mohl znamenat, že obě opce skončí bez peněz a výsledkem by byla ztráta zaplaceného prémia.

Moderní obchodní platformy a nástroje mohou poskytnout cenné informace, které vám pomohou doladit vaše strategie kalendářního spreadu. Například dokážou odhadnout změny implikované volatility v souvislosti s konkrétními událostmi, analyzovat historické trendy volatility při podobných scénářích a vyhodnotit potenciální výsledky pro různé kombinace realizačních cen a termínů expirace.

Termínová struktura volatility (term structure) konkrétního produktu představuje tržní konsenzus o očekávané budoucí realizované volatilitě pro jednotlivé expirační doby opcí. Odchylky v této termínové struktuře mohou naznačovat očekávané pohyby podkladového futures kontraktu, které trhu vyplynou z blížící se události. Předpokládaný nebo očekávaný pohyb v den katalyzátoru se nazývá forward implikovaná volatilita. Zda je toto číslo příliš vysoké či nízké, závisí na očekávání obchodníka, který se může opírat o předchozí pohyby u podobných událostí.

Stejně jako jakákoli jiná obchodní strategie přinášejí kalendární spready určitá rizika, která je třeba znát ještě předtím, než se do této strategie poprvé pustíte. Účinná správa těchto rizik vyžaduje pečlivé plánování a průběžné sledování.

Jedno z hlavních rizik představují nečekané cenové pohyby. Pokud se podkladové aktivum výrazně pohne jedním směrem, může to mít negativní dopad na celý spread. Změny v implikované volatilitě rovněž představují výzvu, neboť výrazný pokles dlouhodobé implikované volatility může celkovou hodnotu strategie snížit. Dále se mohou objevit problémy s likviditou, a to především u opcí s nízkým objemem obchodů, kde širší rozpětí mezi poptávkou a nabídkou může vést k vyšším transakčním nákladům.

Kalendářní spready nabízejí všestranný a strategický způsob, jak se pohybovat na trzích, zejména v obdobích zvýšené nejistoty. Vyvážením vzájemných vlivů časového úbytku, implikované volatility a událostí, které hýbou trhem, se mohou obchodníci efektivně zaměřit na tržní neefektivity a dosáhnout potenciálního zisku.

Outrageous Predictions

Saxo Group

Outrageous Predictions

Vedoucí investičních strategií

Outrageous Predictions

Hlavní vedoucí makro strategií

Outrageous Predictions

Vedoucí investičních strategií

Outrageous Predictions

Hlavní vedoucí investičních strategií

Outrageous Predictions

Hlavní vedoucí investičních strategií

Outrageous Predictions

Investor Content Strategist

Outrageous Predictions

Hlavní vedoucí makro strategií

Outrageous Predictions

Senior Investment Editor

Outrageous Predictions

Vedoucí investičních strategií