Outrageous Predictions

België legt strategische cacaovoorraad aan in Grote Choco Kluis (GCK)

Ole Hansen

Hoofd Grondstoffenstrategie

Om haar meest iconische industrie te beschermen, wil België een fysieke cacaovoorraad veiligstellen,...

Saxo Group

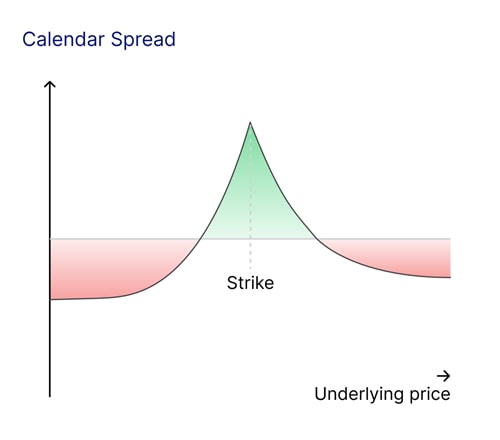

Een calendar spread is een tradingstrategie waarbij je opties koopt en verkoopt op dezelfde onderliggende waarde, met dezelfde uitoefenprijs maar verschillende afloopdata. Gewoonlijk koopt een trader een optie met een langere looptijd en verkoopt een optie met een kortere looptijd. Deze strategie kan ook worden omgedraaid, waarbij de trader de optie met de langere looptijd verkoopt en de optie met de kortere looptijd koopt. Het hoofddoel is om te profiteren van specifieke marktgebeurtenissen of katalysatoren.

Traders zetten een calendar spread optiestrategie in om te profiteren van specifieke marktdynamieken rond gedefinieerde gebeurtenissen. Zo fluctueren aandelenkoersen vaak sterk rond de aankondiging van bedrijfsresultaten, maar de exacte omvang is onzeker. Belangrijke economische data, zoals inflatiecijfers of werkgelegenheidsrapporten, kunnen voor volatiliteit zorgen, net als besluiten van centrale banken over rentetarieven die brede effecten hebben op de financiële markten.

Deze gebeurtenissen veroorzaken vaak grote verschillen in de impliciete volatiliteit tussen opties met nabije en veraf gelegen expiraties. Een calendar spread maakt het mogelijk om te profiteren van deze verhoogde kortetermijnvolatiliteit. De korterlopende optie, waar de premie vaak is opgeblazen door het aanstaande evenement, kan worden verkocht om premie te incasseren. Tegelijkertijd biedt de langerlopende optie een hedge en blootstelling aan bredere marktbewegingen.

Impliciete volatiliteit is echter zelden uniform over looptijden of uitoefenprijzen. Dit schept kansen voor traders die gebruik willen maken van volatiliteitskew en kurtosis in een calendar spread. Laten we dit verder uitdiepen.

Een volatiliteitskew is het verschil in impliciete volatiliteit tussen uitoefenprijzen, vooral wanneer de skew sterker is in de ene expiratie dan in de andere. Kurtosis verwijst naar de ‘piekigheid’ of vlakheid van de volatiliteitsverdeling, waarbij opties met een zeer lage delta juist in kortere expiraties soms hoger geprijsd kunnen zijn door hun lage premie. Stel dat een gebeurtenis op korte termijn voor sterke koersschommelingen wordt verwacht, maar weinig impact heeft op de lange termijn. Dan kan een calendar spread hiervan profiteren.

Outrageous Predictions

Hoofd Grondstoffenstrategie

Outrageous Predictions

Hoofd Macrostrategie

Outrageous Predictions

Investor Content Strategist

Outrageous Predictions

Saxo Group

Outrageous Predictions

Hoofd Investeringsstrateeg

Outrageous Predictions

Hoofd Beleggingsstrategie

Outrageous Predictions

Hoofd Macrostrategie

Outrageous Predictions

Hoofd Investeringsstrateeg

Outrageous Predictions

Hoofd Beleggingsstrategie

Outrageous Predictions

Hoofd Macrostrategie