Outrageous Predictions

België legt strategische cacaovoorraad aan in Grote Choco Kluis (GCK)

Ole Hansen

Hoofd Grondstoffenstrategie

Om haar meest iconische industrie te beschermen, wil België een fysieke cacaovoorraad veiligstellen,...

Saxo Group

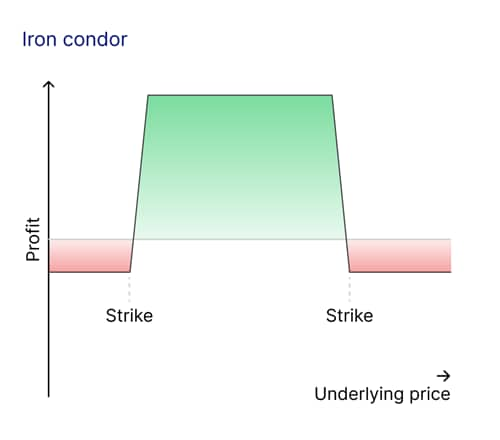

Als u denkt dat de term "ijzeren condor" meer op een mythisch wezen lijkt dan op een beleggingsstrategie, bent u niet de enige. Hoewel het misschien exotisch klinkt, is deze strategie verrassend eenvoudig wanneer u de afzonderlijke onderdelen bekijkt. Laten we onderzoeken hoe deze strategie werkt, waarom traders er gebruik van maken en hoe deze in uw futures-tradingtoolkit zou kunnen passen.

Een ijzeren condor is een neutrale optiestrategie die bestaat uit vier optiescontracten:

Deze opties zijn gebaseerd op dezelfde onderliggende waarde, zoals ruwe-olie futures, en hebben dezelfde expiratiedatum.

Samen vormen ze twee spreads:

De strategie wordt een ijzeren condor genoemd omdat de winst-verliesgrafiek lijkt op een vogel met uitgespreide vleugels.

Stel dat ruwe-olie futures worden verhandeld op 75 USD per vat en u verwacht dat de prijs tussen 70 USD en 80 USD blijft in de komende maand. Zo zou u een ijzeren condor kunnen opzetten:

Laten we ervan uitgaan dat elke optie betrekking heeft op 1.000 vaten olie (de standaardaantallen voor een ruwe-olie futurescontract).

Ontvangen premies:

(1,50 + 1,50) × 1.000 = 3.000 USD

Betaalde premies:

(0,50 + 0,50) × 1.000 = 1.000 USD

Nettopremie (maximale winst):

3.000 - 1.000 = 2.000 USD

In deze opzet is het uw doel dat de ruwe-olieprijs tussen 73 USD en 77 USD blijft totdat de opties aflopen.

Outrageous Predictions

Hoofd Grondstoffenstrategie

Outrageous Predictions

Hoofd Macrostrategie

Outrageous Predictions

Investor Content Strategist

Outrageous Predictions

Saxo Group

Outrageous Predictions

Hoofd Investeringsstrateeg

Outrageous Predictions

Hoofd Beleggingsstrategie

Outrageous Predictions

Hoofd Macrostrategie

Outrageous Predictions

Hoofd Investeringsstrateeg

Outrageous Predictions

Hoofd Beleggingsstrategie

Outrageous Predictions

Hoofd Macrostrategie