Du får tilgang til begge plattformer med en Saxo konto

Forstå calendar spread-opsjonsstrategien

Opsjoner

Saxo Group

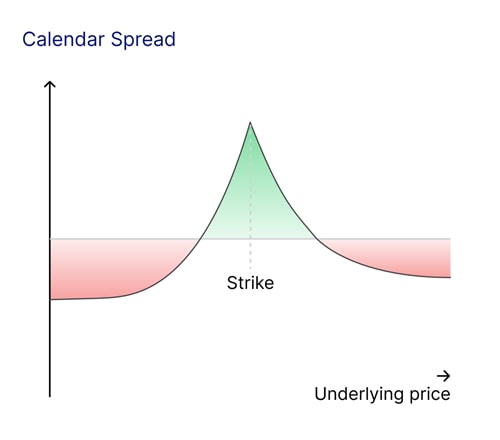

En calendar spread er en opsjonsstrategi som innebærer å kjøpe og selge opsjoner på samme underliggende aktiv, med samme innløsningskurs, men forskjellige utløpsdatoer. Vanligvis kjøper en trader en opsjon med lengre løpetid og selger en opsjon med kortere løpetid. Strategien kan også reverseres, der traderen selger opsjonen med lengre løpetid og kjøper opsjonen med kortere løpetid. Hovedmålet er å utnytte bestemte markedshendelser eller katalysatorer.

Hvorfor bruke en calendar spread?

Tradere bruker calendar spread-opsjonsstrategier for å dra nytte av bestemte markedsforhold rundt definerte hendelser. For eksempel svinger aksjekurser ofte betydelig rundt resultatannonseringer, men den eksakte størrelsen på disse svingningene er usikker. Viktige økonomiske nøkkeltall, som inflasjonstall eller arbeidsmarkedsrapporter, kan utløse kraftige volatilitetstopper, og det samme gjelder beslutninger fra sentralbanker om renteendringer, som kan påvirke finansmarkedene i stor grad.

Slike hendelser skaper ofte betydelige forskjeller i implisitt volatilitet mellom opsjoner med nærliggende og fjerne forfallsdatoer, og en calendar spread lar deg dra fordel av denne forhøyede kortsiktige volatiliteten. Den nærmere opsjonen, som ofte er oppblåst på grunn av en kommende hendelse, kan selges for å hente inn premie. Samtidig gir den lengre opsjonen en hedge og eksponering mot bredere markedsbevegelser.

Implisitt volatilitet er imidlertid sjelden lik for alle forfallsdatoer eller innløsningskurser, noe som gir mulighet for tradere til å utnytte volatilitetsskjevheter og kurtose gjennom calendar spread-opsjonsstrategier. La oss se nærmere på dette.

En volatilitetsskjevhet er forskjellen i implisitt volatilitet mellom ulike innløsningskurser, spesielt når skjevheten er mer markant i én forfallsdato sammenlignet med en annen. Samtidig viser volatilitetens kurtose til hvor «spiss» eller flat volatilitetsfordelingen er, der svært lav-delta-opsjoner kan bli mer oppblåste i kortere forfallsdatoer på grunn av lav premie. For eksempel, dersom en nært forestående hendelse forventes å føre til kraftige prisbevegelser på kort sikt, men minimal innvirkning på lang sikt, kan en calendar spread gi gevinst på dette misforholdet.

Viktige komponenter i en calendar spread

For å forstå mekanikken bak calendar spread-opsjonsstrategier, bør tradere se nærmere på tre viktige faktorer.

Tidsforfall (Theta)

Opsjoner mister verdi etter hvert som de nærmer seg utløpsdato, et fenomen kjent som tidsforfall. Kortsiktige opsjoner taper verdi raskt, spesielt når utløpsdatoen nærmer seg, mens langsiktige opsjoner beholder mer verdi og dermed demper effekten av tidsforfall.

Implisitt volatilitet (Vega)

Endringer i implisitt volatilitet kan i stor grad påvirke verdien av en calendar spread-opsjonsstrategi. Økt implisitt volatilitet gagner den langsiktige opsjonen mer enn den skader den kortsiktige, mens en reduksjon i implisitt volatilitet kan redusere spreadens verdi og dermed potensielt begrense lønnsomheten.

Valg av innløsningskurs

Valg av innløsningskurs avgjør strategiens risiko- og avkastningsprofil. At-the-Money-opsjoner maksimerer fordelen av tidsforfall, men kan være mer følsomme for volatilitetssvingninger. Samtidig endrer Out-of-the-Money- eller In-the-Money-opsjoner balansen mellom risiko og avkastning og kan kreve spesifikke markedsforventninger.

Praktisk eksempel ved bruk av futuresmarkedet

La oss se på et scenario i markedet for olje-futures.

Olje-futures skal utløpe om én uke, mens en annen kontrakt utløper om én måned. Et OPEC-møte er planlagt neste uke, med potensial for betydelige prissvingninger. La oss si at oljeprisen er 80 USD per fat, med ulik implisitt volatilitet for de to forfallsdatoene:

- 1-ukes futuresopsjon = 45 % implisitt volatilitet.

- 1-måneds futuresopsjon = 35 % implisitt volatilitet.

Strategi:

- Selg: 1-ukes USD 80 call-opsjon på olje-futures.

- Kjøp: 1-måneds USD 80 call-opsjon på olje-futures.

1-ukesopsjonen er høyt priset på grunn av den økte implisitte volatiliteten før OPEC-møtet, mens 1-månedsopsjonen gir en form for hedge og beholder verdi også etter møtet, forutsatt at volatiliteten stabiliserer seg. Traderen ønsker å dra nytte av den forhøyede 1-ukes implisitte volatiliteten, som er betydelig høyere enn den normaliserte volatiliteten for 1 måned, samtidig som de opprettholder en viss beskyttelse mot delta-, gamma- og vega-risiko.

Hvis oljeprisen holder seg rundt 80 USD etter OPEC-møtet, vil 1-ukesopsjonen utløpe verdiløs, mens 1-månedsopsjonen fortsatt kan ha betydelig verdi. Hvis den implisitte volatiliteten faller kraftig etter møtet, kan strategiens lønnsomhet reduseres, men den kan fremdeles nyte godt av tidsforfall på den kortsiktige opsjonen. En kraftig bevegelse opp eller ned vil kunne føre til at begge opsjonene er verdiløse, og man taper premien som ble betalt.

Verktøy for å evaluere calendar spreads

Moderne tradingplattformer og -verktøy kan gi verdifulle innsikter som hjelper deg med å finjustere strategiene for calendar spread-opsjonsstrategi. De kan for eksempel estimere endringer i implisitt volatilitet rundt spesifikke hendelser, analysere historiske volatilitetsmønstre for lignende scenarioer og vurdere mulige utfall for forskjellige kombinasjoner av innløsningskurs og utløpsdato.

Volatilitetskurven (term structure of volatility) for et bestemt produkt er markedets konsensusestimater for fremtidig realisert volatilitet for hver opsjonsforfallsperiode. Variasjoner i denne volatilitetskurven kan indikere bevegelsene i den underliggende futureskontrakten som er priset inn på grunn av en forestående hendelse. Den implisitte eller forventede bevegelsen på dagen for katalysatoren kalles forward implisitt volatilitet. Om dette tallet er for høyt eller lavt, avhenger av traderens forventninger, muligens basert på tidligere prisbevegelser for lignende hendelser.

Risiko ved calendar spreads

Som med enhver tradingstrategi innebærer calendar spreads risiko, og det er viktig å forstå disse før du bruker denne tilnærmingen for første gang. For å håndtere disse risikoene på en effektiv måte, kreves grundig planlegging og kontinuerlig overvåking.

En sentral risiko er uventede kursbevegelser. Hvis det underliggende aktivet opplever en markant retningsendring, kan dette ha negativ innvirkning på spreaden. Endringer i implisitt volatilitet medfører også utfordringer, ettersom et kraftig fall i den lengre tids implisitte volatiliteten kan redusere strategiens samlede verdi. I tillegg kan likviditetsproblemer oppstå, særlig for opsjoner med lav omsetning, der brede kjøps- og salgsspreader kan føre til høyere transaksjonskostnader.

Avslutningsvis

Calendar spreads kan være en allsidig og strategisk metode for å navigere i markedene, spesielt i perioder med økt usikkerhet. Ved å balansere samspillet mellom tidsforfall, implisitt volatilitet og hendelsesdrevne faktorer kan tradere posisjonere seg for å tjene på markedseffektivitet.