Du får tilgang til begge plattformer med en Saxo konto

Forstå hvordan strangle opsjonsstrategien fungerer

Opsjoner

Saxo Bank

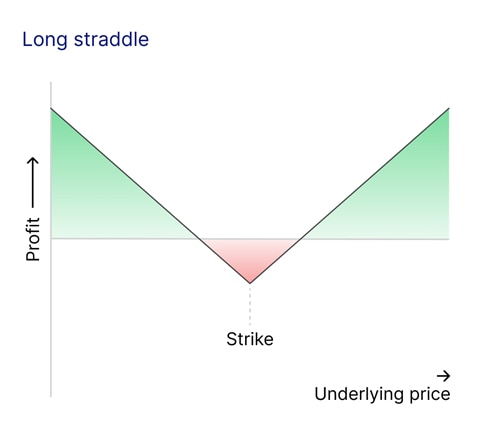

En straddle er en tradingstrategi som innebærer å kjøpe to opsjoner, begge med identiske strike-priser og utløpsdatoer:

- Call-opsjon: Utformet for å tjene på oppadgående kursbevegelser (dvs. når prisen på det underliggende aktivumet stiger).

- Put-opsjon: Utformet for å tjene på nedadgående kursbevegelser (dvs. når prisen på det underliggende aktivumet faller).

Denne tilnærmingen bygger på troen om at prisen på det underliggende aktivumet vil oppleve betydelig volatilitet, enten oppover eller nedover, men uten sikkerhet om hvilken retning.

Nøkkelen til en vellykket straddle er volatilitet. Strategien blir lønnsom dersom prisen på det underliggende aktivumet beveger seg markant i en retning. Dersom prisen derimot forblir stabil, risikerer traderen tap, ettersom opsjonene ikke øker nok i verdi til å dekke den opprinnelige kostnaden.

Hvordan bygge en straddle

For å sette opp en straddle, gjør du følgende:

- Kjøp en call-opsjon: dette gir deg mulighet til å tjene på en prisoppgang.

- Kjøp en put-opsjon: dette gir deg mulighet til å tjene på en prisnedgang.

Begge opsjonene må ha samme strike-pris og utløpsdato, slik at risiko og gevinstmuligheter er samkjørte i samme tidsperiode. For eksempel, hvis du handler gullopsjoner, kan du kjøpe call- og put-opsjoner med én måneds løpetid, eller velge en tidsramme som samsvarer med dine forventninger til prisbevegelsen.

Hvordan velge strike-pris

Når du setter opp en straddle, er strike-prisen avgjørende. Investorer velger vanligvis én av følgende:

- At-the-Money (ATM). Dette er det vanligste valget. Strike-prisen ligger nær den nåværende prisen på det underliggende aktivet, noe som gir mulighet til å maksimere potensielle gevinster ved bevegelser i begge retninger. ATM-baserte opsjoner balanserer kostnad og gevinsten og er dermed ideelle for å fange opp volatilitet.

- In-the-Money (ITM). Her velger man strike-priser som allerede har en viss innebygd verdi(f.eks. en call-opsjon der den nåværende prisen er høyere enn strike-prisen). ITM-opsjoner er dyrere, noe som kan begrense lønnsomheten på grunn av høyere premier.

- Out-of-the-Money (OTM). Disse opsjonene har ingen innebygd verdi på kjøpstidspunktet (f.eks. en call-opsjon der strikeprisen er høyere enn den nåværende prisen på aktivet). Selv om de er rimeligere å kjøpe, krever OTM-opsjoner større kursbevegelser for å bli lønnsomme, noe som øker risikoen.

Selv om ATM ofte er standardvalget for straddle-strategier, kan markedsforhold eller spesifikke volatilitetsprognoser føre til at tradere velger ITM eller OTM. Hver av disse påvirker risikoforholdet og potensielle gevinster på ulike måter.

Hvordan velge utløpsdato

Utløpsdatoen for opsjonene bestemmer hvor lang tid traderen har på seg til å få den forventede kursbevegelsen. Her er to overordnede tilnærminger:

- Kort sikt. Ukentlige eller månedlige opsjoner brukes når traderen forventer betydelige kursbevegelser i nær fremtid. Dette er mer risikabelt fordi den begrensede tidsrammen øker sannsynligheten for at opsjonene utløper verdiløse dersom kursbevegelsen ikke materialiserer seg raskt.

- Lang sikt. Opsjoner med lengre løpetid (f.eks. LEAPS, som kan strekke seg over flere år) gir mer tid til at kursbevegelser kan utvikle seg. Disse er imidlertid dyrere på grunn av den ekstra tidsverdien som er priset inn i premien.

Tradere må veie kostnaden av lengre utløpsdatoer opp mot hvor raskt de forventer at kursene vil svinge.

Hvordan tjener en straddle penger?

Når du utfører en straddle, tjener du på betydelige kursbevegelser i det underliggende aktivumet, enten oppover eller nedover. Den totale kostnaden for en straddle er summen av premien du betaler for call- og put-opsjonen.

Breakeven-punkter

For å bestemme de øvre og nedre breakeven-punktene, legger du til eller trekker fra den totale premieprisen fra strike-prisen. For eksempel:

Anta at strike-prisen er USD 100, og at den samlede premien for call og put opsjonene er USD 10.

- Det øvre breakeven-punktet er USD 110 (USD 100 + USD 10).

- Det nedre breakeven-punktet er USD 90 (USD 100 - USD 10).

For at strategien skal bli lønnsom, må prisen på aktivumet bevege seg utenfor ett av disse breakeven-punktene. Dersom prisen holder seg mellom USD 90 og USD 110, taper traderen et beløp som tilsvarer hele eller deler av premien.

Volatilitetens rolle

To viktige mål på volatilitet påvirker hvor vellykket en straddle opsjonsstrategi kan bli:

- Implisitt volatilitet (IV). Dette gjenspeiler markedets forventning om fremtidige kursbevegelser. Høy IV øker kostnaden for opsjoner, men indikerer også potensialet for store kursutslag.

- Realisert volatilitet (RV). Dette er den faktiske prisbevegelsen i aktivet etter at handelen er satt. For å oppnå gevinst, må realisert volatilitet overstige forventningene som er priset inn (IV).

Hvis prisbevegelsen ikke overstiger breakeven-punktene, eller dersom realisert volatilitet er lavere enn den implisitte volatiliteten, kan strategien ende med tap.

Straddle vs andre strategier

Selv om en straddle er en populær metode for å tjene på volatilitet, finnes det andre opsjonsstrategier som også tar sikte på å utnytte kursbevegelser eller volatilitet, men med ulike risiko- og gevinstprofiler. Her er tre viktige alternativer:

Strangle

Strangle innebærer å kjøpe en call-opsjon og en put-opsjon, akkurat som i en straddle, men med forskjellige strike-priser. Vanligvis settes call-opsjonens strike-pris over det underliggende aktivumets nåværende pris, mens put-opsjonens strike-pris settes under. En straddle har snevrere breakeven-punkter, noe som betyr at det underliggende aktivet ikke trenger å bevege seg like mye for å bli lønnsomt. Når en trader forventer moderat volatilitet i stedet for ekstreme prishopp, kan en strangle være nyttig, da den ofte koster mindre å etablere enn en straddle.

Iron butterfly

En iron butterfly kombinerer elementer fra en straddle og en spread-strategi:

- Selg en call og en put-opsjon med samme strike-pris (som en straddle).

- Kjøp en call-opsjon med en høyere strike-pris og en put-opsjon med en lavere strike-pris for å begrense risikoen.

Gevinstpotensialet til en straddle er ubegrenset fordi fortjenesten øker i takt med store kursbevegelser. Derimot er fortjenesten i en iron butterfly begrenset på grunn av de ekstra opsjonene som setter tak på både opp- og nedside. En trader kan vurdere en iron butterfly i stedet for en straddle dersom man tror at prisen på det underliggende aktivumet vil holde seg nær strike-prisen frem til utløp. Denne strategien drar nytte av lav volatilitet og tidsforfall.

Iron condor

En iron condor innebærer både kjøp og salg av call- og put-opsjoner på forskjellige strike-priser:

- Selg en put-opsjon med lavere strike-pris.

- Kjøp en put-opsjon med enda lavere strike-pris (lenger OTM).

- Selg en call-opsjon med høyere strike-pris.

- Kjøp en call-opsjon med enda høyere strike-pris (lenger OTM).

Målet med en iron condor er å tjene penger på lav volatilitet innenfor et definert prisområde, mens en straddle utmerker seg i markeder med høy volatilitet fordi den er laget for å dra nytte av store kursutslag. I rolige markeder der det underliggende aktivets pris sannsynligvis holder seg stabil, kan en iron condor gi mulighet til å tjene på minimale kursvariasjoner og tidsforfall.

Fordeler og ulemper ved en straddle

Som med alle strategier har en straddle opsjonsstrategi sine sterke og svake sider. Tradere bør nøye vurdere disse før de tar strategien i bruk.

Fordeler

- Tjene på volatilitet. En straddle gjør det mulig for tradere å dra fordel av store kursbevegelser i begge retninger, noe som gjør den effektiv i uforutsigbare eller volatile markeder.

- Ubegrenset gevinstpotensial. Fordi strategien innebærer å eie både en call og en put, øker gevinsten for hver gang aktivaprisen beveger seg lenger unna strike-prisen, enten opp eller ned.

- Ingen retningsbestemt forutsetning. I motsetning til strategier som krever at en trader må forutsi om prisen vil stige eller falle, trenger en straddle bare at aktivets pris beveger seg mye i én av retningene.

Ulemper

- Høy kostnad. En straddle kan være dyr fordi den krever at du kjøper to opsjoner. De samlede premiene utgjør kostnaden og må overkommes av kursbevegelsen for at strategien skal nå breakeven.

- Tidsforfall. Opsjoner taper verdi over tid, kjent som theta. Hvis kursbevegelsen ikke kommer raskt nok, mister både call- og put-opsjonen verdi, noe som potensielt fører til tap.

- Avhengig av høy volatilitet. En straddle opsjonsstrategi krever stor kursbevegelse for å være lønnsom. I markeder med lav volatilitet eller der det underliggende aktivet forblir innenfor et smalt prisintervall, kan strategien mislykkes, og traderen sitter igjen med tapet av premiene.

Opsjonsgrekere og deres rolle i en straddle

For å forstå mekanikken i en straddle bedre, er det viktig å se på opsjonsgreker som måler ulike risikofaktorer knyttet til prising av opsjoner. Slik påvirker de viktigste grepene en straddle:

- Delta. Delta måler hvor følsom opsjonsprisen er for endringer i prisen på det underliggende aktivumet. I en straddle vil deltaen for call- og put-opsjonen ofte utligne hverandre i starten, noe som gir nær null i netto delta. Dette viser strategiens nøytralitet, siden den ikke er avhengig av om prisen går opp eller ned.

- Gamma. Gamma viser hvor mye delta endrer seg når det underliggende aktivumets pris beveger seg. En straddle har vanligvis høy gamma, noe som betyr at etter hvert som prisen beveger seg betydelig i en retning, vil delta raskt justere seg og dermed hjelpe strategien med å fange opp gevinster mer effektivt.

- Vega. Vega måler følsomheten for endringer i implisitt volatilitet (IV). En straddle drar nytte av økt IV fordi høyere volatilitet øker premien på både call- og put-opsjonen, noe som gjør strategien mer verdifull.

- Theta. Theta representerer tidsforfall, som reduserer verdien av opsjoner etter hvert som utløpsdatoen nærmer seg. For en straddle er tidsforfall en betydelig utfordring fordi begge opsjonene taper verdi hver dag hvis det underliggende aktivumets pris ikke beveger seg nok.

Konklusjon

En straddle er et allsidig og kraftfullt verktøy for tradere som ønsker å utnytte volatilitet uten å ta stilling til hvilken retning markedet vil bevege seg. Ved å velge passende strike-priser og utløpsdatoer, og følge nøye med på markedsforholdene, kan tradere posisjonere seg for å tjene på store prisutslag.

Når det er sagt, har strategien sine utfordringer. Høye kostnader, avhengighet av volatilitet og følsomhet for tidsforfall gjør det nødvendig med grundige analyser og effektiv risikostyring. Likevel, for tradere som forventer uforutsigbar markedsadferd, er straddle-strategien fortsatt et utmerket verktøy for å håndtere usikkerhet og omgjøre store prisbevegelser til muligheter.