Szokujące prognozy

Podsumowanie: Szokujące prognozy na 2026 rok

Saxo Group

Saxo Group

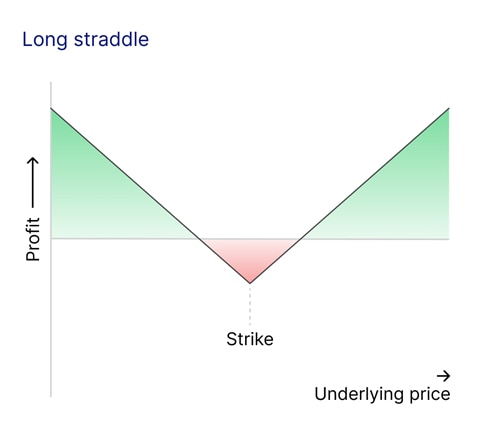

Strategia opcji Straddle to strategia handlowa, która polega na zakupie dwóch opcji z identycznymi cenami wykonania i datami wygaśnięcia:

Podejście to opiera się na przekonaniu, że cena aktywa doświadczy znacznej zmienności w górę lub w dół, ale bez pewności co do konkretnego kierunku.

Kluczem do sukcesu w strategii opcji Straddle jest zmienność. Strategia staje się opłacalna, jeśli cena aktywa znacznie poruszy się w jednym kierunku. Jednak jeśli cena pozostaje stosunkowo stabilna, inwestor może ponieść stratę, ponieważ opcje mogą nie wygenerować wystarczającej wartości, aby zrekompensować ich początkowy koszt.

Aby zbudować strategię opcji Straddle, wykonaj następujące kroki:

Obie opcje muszą mieć identyczne ceny wykonania i daty wygaśnięcia, zapewniając zgodność ryzyka i zysku w tym samym przedziale czasowym. Na przykład, jeśli handlujesz opcjami na złoto, możesz zakupić opcje kupna i sprzedaży z miesięcznym terminem wygaśnięcia lub wybrać okres, który odpowiada Twoim oczekiwaniom co do ruchu cen.

Przy tworzeniu strategii straddle, cena wykonania odgrywa kluczową rolę. Inwestorzy zazwyczaj wybierają jedną z następujących opcji:

Choć ceny wykonania ATM są standardowym wyborem dla strategii straddle, warunki rynkowe lub konkretne prognozy zmienności mogą skłonić traderów do wyboru cen ITM lub OTM. Każda opcja inaczej wpływa na równowagę między ryzykiem a zyskiem.

Data wygaśnięcia opcji określa, ile czasu trader ma na to, aby oczekiwany ruch cenowy nastąpił. Oto dwa ogólne podejścia:

Traderzy muszą rozważyć koszt dłuższych terminów wygaśnięcia w stosunku do pilności ich oczekiwań co do zmienności cen.

Wykonując strategię straddle, trader zyskuje na znaczących ruchach cenowych aktywa bazowego, niezależnie od tego, czy są one w górę, czy w dół. Całkowity koszt straddle to łączna premia zapłacona za opcje call i put.

Aby określić górny i dolny próg rentowności, dodaj lub odejmij łączny koszt premii od ceny wykonania. Na przykład:

Aby strategia była opłacalna, cena aktywa musi przekroczyć któryś z progów rentowności. Jeśli cena pozostanie między 90 USD a 110 USD, trader poniesie stratę równą części lub całości premii.

Dwa kluczowe mierniki zmienności wpływają na sukces strategii straddle:

Jeśli ruch cen nie przekroczy progów rentowności lub jeśli zmienność zrealizowana będzie niższa od zmienności implikowanej, strategia może przynieść stratę.

Chociaż strategia opcji Straddle jest popularną metodą zarabiania na zmienności, inne strategie opcyjne również mają na celu wykorzystanie ruchów cenowych lub zmienności, ale z różnymi profilami ryzyka i zysku. Oto trzy godne uwagi alternatywy:

Strangle polega na zakupie opcji kupna i opcji sprzedaży, podobnie jak w przypadku strategii opcji Straddle, jednak ceny wykonania opcji call i put są różne. Zazwyczaj cena wykonania opcji call jest ustawiona powyżej bieżącej ceny aktywa bazowego, podczas gdy cena wykonania opcji put jest ustawiona poniżej tej ceny. Straddle mają węższe punkty rentowności, co oznacza, że aktywo bazowe nie musi się tak bardzo przesunąć, aby stać się opłacalnym. Jednak gdy trader oczekuje umiarkowanej zmienności zamiast ekstremalnych wahań cen, strategia Strangle może być użyteczna, ponieważ oferuje tańsze wejście w porównaniu do Straddle.

Żelazny motyl łączy elementy strategii opcji Straddle i strategii spread:

Potencjał zysku w strategii Straddle jest nieograniczony, ponieważ zyski rosną wraz ze znacznym ruchem cenowym. Natomiast zyski w strategii żelaznego motyla są ograniczone ze względu na dodatkowe opcje, które limitują zarówno potencjalny wzrost, jak i spadek. Trader może rozważyć strategię żelaznego motyla zamiast Straddle, jeśli wierzy, że cena aktywa bazowego pozostanie blisko ceny wykonania do wygaśnięcia, ponieważ strategia ta korzysta z niskiej zmienności i spadku wartości czasowej.

Żelazny kondor polega na jednoczesnym kupowaniu i sprzedawaniu opcji kupna i sprzedaży z różnymi cenami wykonania:

Celem strategii żelaznego kondora jest zysk z niskiej zmienności w określonym przedziale, podczas gdy strategia opcji Straddle sprawdza się na rynkach o wysokiej zmienności, ponieważ jest zaprojektowana do zysku z dużych ruchów cen. W związku z tym, na spokojnych rynkach, gdzie cena aktywa bazowego prawdopodobnie pozostanie stabilna, żelazny kondor zapewnia sposób na zysk z minimalnych wahań cen i spadku wartości czasowej.

Jak każda strategia, Straddle ma swoje mocne i słabe strony. Traderzy powinni starannie rozważyć te czynniki przed jej zastosowaniem.

Aby lepiej zrozumieć mechanikę strategii Straddle, istotne jest rozważenie greków opcyjnych, które mierzą różne ryzyka związane z wyceną opcji. Oto jak kluczowe greki odnoszą się do Straddle:

Straddle to wszechstronna i potężna strategia dla traderów, którzy chcą wykorzystać zmienność bez określania konkretnego kierunku cenowego. Poprzez staranny dobór cen wykonania, dat wygaśnięcia i monitorowanie warunków rynkowych, traderzy mogą się pozycjonować, aby zyskać na znaczących ruchach cen.

Nie oznacza to jednak, że strategia jest pozbawiona wyzwań. Jej wysoki koszt, zależność od zmienności i wrażliwość na spadek wartości w czasie oznaczają, że traderzy muszą przeprowadzić dokładną analizę i skutecznie zarządzać ryzykiem. Dla tych, którzy przewidują nieprzewidywalne zachowania rynkowe, Straddle pozostaje doskonałym narzędziem do nawigowania w niepewności i przekształcania wahań cen w okazje.

Szokujące prognozy

Saxo Group

Szokujące prognozy

Główny strateg inwestycyjny

Szokujące prognozy

Dyrektor ds. analiz makroekonomicznych

Szokujące prognozy

Główny strateg inwestycyjny

Szokujące prognozy

Dyrektor ds. strategii inwestycyjnych

Szokujące prognozy

Dyrektor ds. strategii inwestycyjnych

Szokujące prognozy

Investor Content Strategist

Szokujące prognozy

Dyrektor ds. analiz makroekonomicznych

Szokujące prognozy

Dyrektor ds. analiz makroekonomicznych

Szokujące prognozy

VIP Relationship Manager