Prévisions chocs

Une entreprise du classement Fortune 500 nomme un modèle d’intelligence artificielle comme directeur général.

Charu Chanana

Responsable de la Stratégie Investissement

Saxo Group

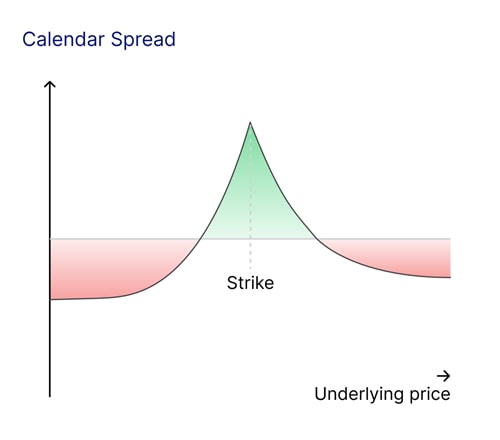

Un Calendar Spread est une stratégie de trading qui consiste à acheter et vendre des options sur le même actif sous-jacent, avec le même prix d'exercice mais des dates d'expiration différentes. Typiquement, un trader achète une option à plus long terme et vend une option à plus court terme. Cette stratégie peut également être inversée, où le trader vend l'option à plus long terme et achète celle à plus court terme. L'objectif principal est de tirer parti d'événements ou de catalyseurs spécifiques sur le marché.

Les investisseurs utilisent les Calendar Spreads pour profiter des dynamiques spécifiques du marché autour d'événements définis. Par exemple, les prix des actions fluctuent souvent significativement autour des annonces de bénéfices, mais l'ampleur exacte est incertaine. Les publications de données économiques clés, telles que les données sur l'inflation ou les rapports sur l'emploi, peuvent provoquer des pics de volatilité, tout comme les décisions des banques centrales concernant les taux d'intérêts qui ont de vastes effets sur les marchés financiers.

Ces événements créent souvent des différences significatives dans la volatilité implicite entre les options avec des échéances proches et lointaines, et les Calendar Spreads vous permettent de capitaliser sur cette volatilité élevée à court terme. L'option à plus court terme, souvent gonflée en raison d'un événement imminent, peut être vendue pour percevoir une prime. Pendant ce temps, l'option à plus long terme fournit une couverture et une exposition aux mouvements du marché plus larges.

La volatilité implicite est rarement uniforme à travers les échéances ou les prix d'exercice, ce qui crée des opportunités pour les traders d'exploiter les biais de volatilité et la Kurtosis en utilisant le Calendar Spread. Explorons cela plus en détail.

L'asymétrie de volatilité correspond à la différence de volatilité implicite entre les prix d'exercice, surtout lorsque cette asymétrie est plus prononcé dans une échéance par rapport à une autre. Parallèlement, la distribution de la volatilité représente le "pic" ou l'aplatissement de la volatilité, où les options à très faible Delta peuvent devenir plus élevées dans les échéances plus courtes en raison de leur faible prime. Par exemple, si un événement à venir est censé provoquer des variations de prix brusques à court terme mais un impact minimal à long terme, un Calendar Spread peut tirer profit de cette divergence.

Pour comprendre la mécanique des Calendar Spreads, les traders doivent prendre en compte trois facteurs clés.

Les options perdent de la valeur à mesure qu'elles approchent de l'expiration, un phénomène connu sous le nom de dépréciation temporelle. Les options à court terme se déprécient rapidement, surtout à l'approche de l'échéance, tandis que les options à long terme conservent plus de valeur, atténuant l'impact de la dépréciation temporelle.

Les variations dans la volatilité implicite peuvent affecter significativement la valeur d'un Calendar Spread. Les augmentations de la volatilité implicite profitent plus à l'option à long terme qu'elles ne nuisent à celle à court terme, tandis qu'une diminution de la volatilité implicite peut réduire la valeur du Spread, diminuant potentiellement sa rentabilité.

Le choix du prix d'exercice détermine le profil de risque et de rendement de la stratégie. Les options à la monnaie maximisent les avantages de la dépréciation temporelle mais peuvent être plus sensibles aux variations de volatilité. En revanche, les options hors de la monnaie ou dans la monnaie modifient l'équilibre risque/rendement et peuvent nécessiter d'avoir des attentes spécifiques quant au marché.

Considérons un scénario sur le marché des futures sur le pétrole brut.

Les futures sur le pétrole brut expirent dans une semaine, tandis qu'un autre contrat expire dans un mois. Une réunion de l'OPEP est prévue pour la semaine suivante, avec un potentiel de mouvements de prix significatifs. Supposons que le prix du pétrole brut est de 80 $ USD par baril, avec une volatilité implicite variable selon les échéances :

Stratégie :

L'option à 1 semaine bénéficie d'un prix avantageux en raison de la volatilité implicite élevée avant la réunion de l'OPEP, tandis que l'option à 1 mois offre une couverture et conserve sa valeur même après la réunion, supposant que la volatilité se stabilise. Le trader vise à capitaliser sur les niveaux de volatilité implicite élevés à 1 semaine, beaucoup plus élevés que le niveau normalisé de 1 mois, tout en conservant une protection contre le Delta, Gamma et Vega.

Si le pétrole brut reste proche de 80 $ après la réunion de l'OPEP, l'option à 1 semaine expire sans valeur, tandis que l'option à 1 mois conserve une valeur significative. Si la volatilité implicite baisse fortement après la réunion, la rentabilité du Spread peut diminuer mais pourrait encore bénéficier de la dépréciation temporelle sur l'option courte. Un mouvement significatif à la hausse ou à la baisse verrait les deux options devenir hors de la monnaie, entraînant une perte de la prime payée.

Les plateformes de trading et les outils modernes peuvent fournir des informations précieuses pour affiner vos stratégies de Calendar Spreads. Par exemple, ils peuvent estimer les variations de volatilité implicite autour d'événements spécifiques, analyser les tendances de volatilité historique pour des scénarios similaires, et évaluer les résultats potentiels pour différentes combinaisons de prix d'exercice et d'expiration.

La structure de volatilité pour un produit spécifique correspond à l'estimation par consensuelle du marché de la volatilité future réalisée pour chaque période d'expiration d'option donnée. Les variations dans cette structure peuvent impliquer des mouvements dans le contrat à terme sous-jacent étant valorisé en raison d'un événement à venir. Le mouvement implicite ou le mouvement attendu le jour du catalyseur est appelé volatilité implicite à terme. Que ce chiffre soit trop élevé ou trop bas dépend des attentes du trader, pouvant s'appuyer sur des mouvements passés pour des catalyseurs similaires.

Comme toute stratégie de trading, les Calendar Spreads comportent des risques, et il est important de les comprendre avant d'utiliser cette approche pour la première fois. Gérer ces risques efficacement nécessite une planification minutieuse et une surveillance continue.

L'un des principaux risques réside dans les fluctuations de prix inattendus. Si l'actif sous-jacent subit un changement de direction important, le Spread peut être négativement affecté. Les variations dans la volatilité implicite posent également un défi, car une baisse significative de la volatilité implicite à long terme peut réduire la valeur globale de la stratégie. De plus, des problèmes de liquidité peuvent survenir, en particulier avec des options peu négociées, où des écarts entre cours acheteur et vendeur plus larges peuvent entraîner des coûts de transaction plus élevés.

Les Calendar Spreads offrent une manière polyvalente et stratégique de naviguer sur les marchés, en particulier pendant les périodes d'incertitude accrue. En équilibrant l'interaction entre la dépréciation temporelle, la volatilité implicite, et les dynamiques événementielles, les traders peuvent se positionner pour profiter des inefficacités du marché.

Prévisions chocs

Responsable de la Stratégie Investissement

Prévisions chocs

Responsable de la Stratégie Macro

Prévisions chocs

Responsable de la Stratégie Investissement

Prévisions chocs

Responsable de la Stratégie d’Investissement

Prévisions chocs

Responsable de la Stratégie d’Investissement

Prévisions chocs

Responsable de la Stratégie Macro

Prévisions chocs

Responsable de la Stratégie Macro

Prévisions chocs

Saxo Group

Prévisions chocs

Investor Content Strategist

Prévisions chocs

Sales Trader