Prévisions chocs

Prévisions "chocs" 2026

Saxo Group

Saxo Group

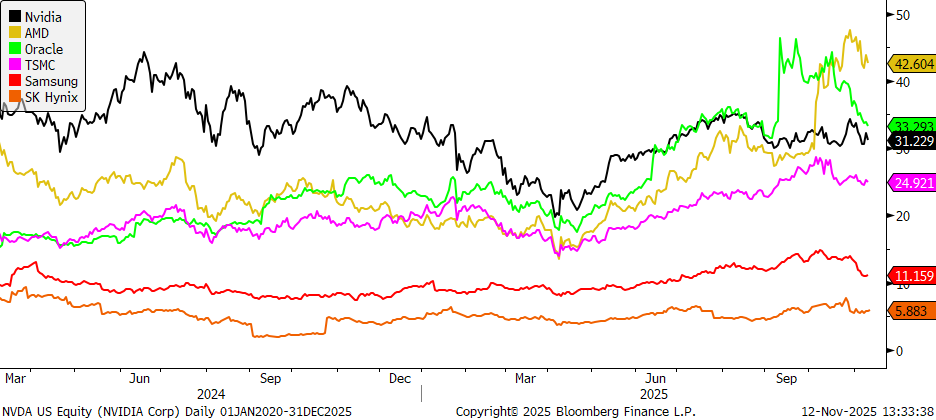

L’enthousiasme autour de l’intelligence artificielle reste élevé, mais les inquiétudes liées à une possible bulle spéculative se renforcent. Les valorisations technologiques américaines sont tendues, avec le secteur des technologies de l’information du S&P 500 se négociant autour de 30× les bénéfices anticipés (source : Bloomberg, nov. 2025). Le rallye s’est resserré, porté par un petit nombre de valeurs à très forte capitalisation.

Parallèlement, la construction physique des infrastructures de l’IA — puces, serveurs, centres de données — avance à pleine vitesse, et une grande partie de cette activité se déroule en Asie.

Si les États-Unis vendent le rêve de l’IA, l’Asie en construit les machines.

D’après les rapports d’entreprises, l’Asie représente environ 70 % de la capacité mondiale de production de puces de pointe (TSMC ~71 %), 90 % de la mémoire haut débit (SK Hynix + Samsung) et presque toute la production d’emballage avancé.

Alors que l’attention des investisseurs passe de « qui conçoit l’IA la plus intelligente » à « qui fournit les outils », les acteurs asiatiques apparaissent comme la face « valeur » du marché de l’IA.

Les entreprises américaines conservent leur leadership en matière d’innovation, mais plusieurs risques apparaissent :

Ensemble, ils forment la chaîne de production qui transforme les investissements IA en puissance de calcul. L’Asie se situe du côté des flux d’investissements entrants : ses usines tournent, indépendamment du vainqueur de la course logicielle américaine.

Les pôles asiatiques de semi-conducteurs disposent déjà de l’énergie, du foncier et de la main-d’œuvre qualifiée nécessaires à leur expansion. Les nouveaux projets, comme la fonderie TSMC de Kumamoto, le cluster de Yongin en Corée ou encore le doublement prévu des capacités d’emballage CoWoS, illustrent comment politiques publiques et investissements privés convergent pour accélérer la montée en puissance. Contrairement aux États-Unis, où la croissance des centres de données rencontre des limites liées au réseau électrique, l’expansion asiatique reste plus efficiente en capital et plus rapide à exécuter.

D’après Bloomberg, les ratios de valorisation anticipés pour les marchés technologiques asiatiques sont :

Ces niveaux offrent un ancrage fondamental et un coussin de valorisation relatif, sans toutefois supprimer tout risque.

Ces évolutions montrent que les acteurs asiatiques passent du rôle de fournisseurs à celui de maillons stratégiques dans la chaîne mondiale de valeur de l’intelligence artificielle.

Les acteurs asiatiques offrent ainsi une exposition plus abordable et mieux ancrée dans les résultats à la croissance de l’IA mondiale, tout en restant soumis aux cycles technologiques globaux.

Graphique 1 : ratios cours/bénéfice à 12 mois

Source : Bloomberg

Alors que les valeurs technologiques américaines font face à des coûts plus élevés et à des valorisations tendues, l’Asie semble offrir une voie d’accès plus abordable et plus ancrée dans les résultats à la même mégatendance mondiale.

Remarque : l’auteur ne détient aucune position sur les titres mentionnés.

Ce document est un contenu à visée marketing et ne doit pas être considéré comme un conseil en investissement.

Le trading d’instruments financiers comporte des risques, et les performances passées ne garantissent pas les résultats futurs.

Les instruments mentionnés dans ce document peuvent être émis par un partenaire dont Saxo perçoit des commissions, paiements ou rétrocessions. Bien que Saxo puisse être rémunéré dans le cadre de ces partenariats, tout le contenu est rédigé dans le but de fournir aux clients des informations utiles.

Prévisions chocs

Saxo Group

Prévisions chocs

Responsable de la Stratégie Investissement

Prévisions chocs

Responsable de la Stratégie Macro

Prévisions chocs

Responsable de la Stratégie Investissement

Prévisions chocs

Responsable de la Stratégie d’Investissement

Prévisions chocs

Responsable de la Stratégie d’Investissement

Prévisions chocs

Investor Content Strategist

Prévisions chocs

Responsable de la Stratégie Macro

Prévisions chocs

Responsable de la Stratégie Macro

Prévisions chocs

Sales Trader