يمكنك الوصول إلى كل من منصات التداول من حساب واحد.

فهم استراتيجية فرق السعر (سبريد) التقويم

الخيارات

مجموعة ساكسو

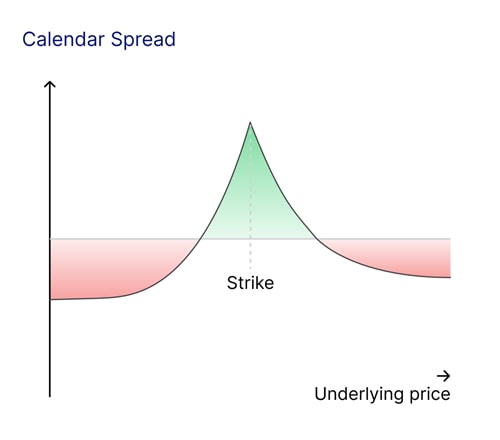

سبريد التقويم هو استراتيجية تداول تتضمن شراء وبيع خيارات على نفس المنتج ذو العلاقة ، بنفس سعر التنفيذ ولكن تواريخ انتهاء الصلاحية المختلفة. عادة ما يشتري المتداول خيارا طويل الأجل ويبيع خيارا قصير الأجل. يمكن أيضا عكس هذه الإستراتيجية ، حيث يبيع المتداول الخيار طويل الأجل ويشتري الخيار قصير الأجل. الهدف الأساسي هو الاستفادة من أحداث أو محفزات محددة في السوق.

لماذا تستخدم فرق السعر (سبريد) التقويمي؟

يستخدم المتداولون فروق أسعار التقويم للاستفادة من ديناميكيات السوق المحددة حول الأحداث المحددة. على سبيل المثال ، غالبا ما تتقلب أسعار الأسهم بشكل كبير حول إعلانات الأرباح ، لكن الحجم الدقيق غير مؤكد. يمكن أن تتسبب إصدارات البيانات الاقتصادية الرئيسية ، مثل بيانات التضخم أو تقارير الوظائف ، في حدوث طفرات في التقلبات ، وكذلك قرارات البنوك المركزية بشأن أسعار الفائدة التي لها تأثيرات واسعة النطاق على الأسواق المالية.

غالبا ما تخلق هذه الأحداث اختلافات كبيرة في التقلبات الضمنية بين الخيارات ذات انتهاء الصلاحية القريبة والبعيدة ، وتسمح لك فروق أسعار التقويم (سبريد) بالاستفادة من هذا التقلب المرتفع قصير الأجل. يمكن بيع الخيار على المدى القريب ، الذي غالبا ما يتم تضخيمه بسبب حدث وشيك ، للحصول على علاوة. وفي الوقت نفسه ، يوفر الخيار طويل الأجل تحوطا وتعرَض لتحركات السوق الأوسع.

نادرا ما يكون التقلب الضمني موحدا عبر فترات انتهاء الصلاحية أو أسعار تنفيذ عقد الخيار، مما يخلق فرصة للمتداولين لاستغلال انحرافات التقلبات والتفرط باستخدام فرق السعر (سبريد) التقويمي. دعنا نتعمق في هذا أكثر.

انحراف التقلب هو الفرق في التقلب الضمني عبر أسعار تنفيذ عقد الخيار، خاصة عندما يكون الانحراف أكثر وضوحا في انتهاء صلاحية واحد مقارنة بالآخر. وفي الوقت نفسه، فإن التفرطح للتقلب هو "الذروة" أو التسطيح في توزيع التقلب، حيث قد تصبح خيارات ذات دلتا منخفضة جدا أكثر ارتفاعا في فترات انتهاء الصلاحية الأقصر بسبب العلاوة المنخفضة. على سبيل المثال، إذا كان من المتوقع أن يتسبب حدث قادم في تقلبات حادة في الأسعار على المدى القصير ولكن تأثيرا ضئيلا على المدى الطويل، فيمكن أن يستفيد فرق السعر (سبريد) التقويم من هذا التناقض.

المكونات الرئيسية لفروق أسعار التقويم

لفهم آليات فروق أسعار التقويم ، يجب على المتداولين مراعاة ثلاثة عوامل رئيسية.

اضمحلال الوقت (ثيتا)

تفقد الخيارات قيمتها مع اقتراب انتهاء الصلاحية ، وهي ظاهرة تعرف باسم اضمحلال الوقت. تتلاشى الخيارات قصيرة الأجل بسرعة ، خاصة مع اقتراب انتهاء الصلاحية ، بينما تحتفظ الخيارات طويلة الأجل بقيمة أكبر ، مما يخفف من تأثير اضمحلال الوقت.

التقلب الضمني (Vega)

يمكن أن تؤثر التغييرات في التقلب الضمني بشكل كبير على قيمة سبريد التقويم. تفيد الزيادات في التقلَب الضمني الخيار طويل الأجل أكثر مما تضر بالخيار قصير الأجل، في حين أن انخفاض التقلَب الضمني يمكن أن يقلل من قيمة فرق السعر (سبريد)، مما قد يقلل من الربحية.

اختيار سعر تنفيذ عقد الخيار

يحدد اختيار سعر تنفيذ عقد الخيار ملف تعريف المخاطر والمكافأة للاستراتيجية. تعمل خيارات At-the-Money على زيادة مزايا اضمحلال الوقت إلى أقصى حد ولكنها يمكن أن تكون أكثر حساسية لتغيرات التقلَب. وفي الوقت نفسه ، فإن خيارات Out-of-the-Money أو In-the-Money تغير توازن المخاطرة والعائد وقد تتطلب توقعات محددة للسوق.

مثال عملي باستخدام سوق العقود الآجلة

دعونا نفكر في سيناريو في سوق العقود الآجلة للنفط الخام.

من المقرر أن تنتهي العقود الآجلة للنفط الخام في غضون أسبوع واحد ، بينما ينتهي عقد آخر في غضون شهر واحد. ومن المقرر عقد اجتماع لمنظمة أوبك في الأسبوع المقبل، مع احتمال حدوث تحركات كبيرة في الأسعار. لنفترض أن سعر النفط الخام هو 80 دولار أمريكي للبرميل، مع اختلاف التقلب الضمني عبر فترات انتهاء الصلاحية:

- خيار العقود الآجلة لمدة أسبوع واحد = ٤٥٪ تقلب ضمني.

- خيار العقود الآجلة لمدة شهر واحد = ٣٥٪ تقلب ضمني.

إستراتيجية:

- بيع: خيار شراء USD 80 لمدة أسبوع واحد على العقود الآجلة للنفط الخام.

- شراء: خيار شراء USD 80 لمدة شهر واحد على العقود الآجلة للنفط الخام.

يتم تسعير خيار الأسبوع الواحد مرتفع السعر بسبب ارتفاع التقلبات الضمنية قبل اجتماع أوبك، في حين أن خيار الشهر يوفر تحوطًا ويحتفظ بالقيمة حتى بعد الاجتماع، بافتراض استقرار التقلبات. يهدف المتداول إلى الاستفادة من مستويات التقلَب الضمنية المرتفعة لمدة أسبوع واحد، والتي تكون أعلى بكثير من المستوى الطبيعي، مع الحفاظ على بعض الحماية ضد دلتا وجاما وفيجا.

إذا ظل النفط الخام بالقرب من USD 80 بعد اجتماع أوبك، فإن خيار الأسبوع الواحد ينتهي دون قيمة، بينما يحتفظ خيار الشهر بقيمة كبيرة. إذا انخفض التقلب الضمني بشكل حاد بعد الاجتماع، فقد تتضاءل ربحية السبريد ولكن لا يزال بإمكانه الاستفادة من تآكل الوقت في الخيار القصير. سيؤدي التحرك الكبير إلى الأسفل أو الأعلى إلى أن يكون كلا الخيارين خارج المال، مما يؤدي إلى خسارة القسط الذي تم إنفاقه.

أدوات لتقييم فروق أسعار التقويم

يمكن أن توفر منصات وأدوات التداول الحديثة رؤى قيمة لمساعدتك على ضبط استراتيجيات فروق أسعار التقويم (سبريد) الخاص بك. على سبيل المثال ، يمكنهم تقدير تغييرات التقلب الضمنية حول أحداث محددة ، وتحليل اتجاهات التقلب التاريخية لسيناريوهات مماثلة ، وتقييم النتائج المحتملة لمجموعات مختلفة من أسعار التنفيذ وانتهاء الصلاحية.

هيكل الأجل للتقلَب لمنتج معين هو تقدير إجماع السوق للتقلَب المحقق في المستقبل لكل فترة انتهاء صلاحية خيار معينة. يمكن أن تشير الاختلافات في هيكل الأجل هذا إلى تحركات في العقد الآجل الأساسي الذي يتم تسعيره بسبب حدث قادم. تسمى الحركة الضمنية أو الحركة المتوقعة في يوم المحفز بالتقلَب الضمني المستقبلي. يعتمد ما إذا كان هذا الرقم مرتفعا جدا أو منخفضا جدا على توقعات المتداول ، وربما يعتمد على التحركات السابقة لمحفزات مماثلة.

مخاطر فروق أسعار التقويم

مثل أي استراتيجية تداول ، تأتي فروق أسعار التقويم مع مخاطر ، ومن المهم فهمها قبل استخدام هذا النهج لأول مرة. تتطلب إدارة هذه المخاطر بفعالية تخطيطا دقيقا ومراقبة مستمرة.

أحد المخاطر الرئيسية هو تحركات الأسعار غير المتوقعة. إذا واجه المنتج ذو العلاقة تحولا اتجاهيا كبيرا، فقد يتأثر السبريد سلبا. تشكل التغييرات في التقلب الضمني تحديا أيضا، حيث يمكن أن يؤدي الانخفاض الكبير في التقلب الضمني على المدى الطويل إلى تقليل القيمة الإجمالية للاستراتيجية. بالإضافة إلى ذلك ، يمكن أن تنشأ مشكلات السيولة ، لا سيما مع الخيارات المتداولة بشكل ضئيل ، حيث قد تؤدي فروق الأسعار الأوسع بين العرض والطلب إلى ارتفاع تكاليف المعاملات.

ختاما

توفر فرق السعر (سبريد) التقويم طريقة متعددة الاستخدامات واستراتيجية للتنقل في الأسواق، خاصة خلال فترات عدم اليقين المتزايد. من خلال موازنة التفاعل بين اضمحلال الوقت والتقلب الضمني والديناميكيات المدفوعة بالحدث، يمكن للمتداولين وضع أنفسهم للاستفادة من أوجه القصور في السوق.

قالات ذات صلة

الخيارات

الخيارات

الخيارات