Klíčové body:

- Studie dvou odlišných portfolií: Vytvořili jsme dvě portfolia, abychom zjistili, jak různé strategie obstojí na volatilních trzích. Portfolio A bylo koncentrovanou do růstových titulů s expozicí na americké technologické akcie. Portfolio B odráželo globálně diverzifikovanou strategii s riziky rozloženými napříč regiony, sektory a třídami aktiv.

- Koncentrace zesílila riziko poklesu: Koncentrované portfolio zaostávalo s ostrými propady, zatímco diverzifikované přineslo stabilnější, pozitivní výnosy během turbulentního prvního pololetí. Sázka na několik technologických titulů vedla k ostrým ztrátám a vysoké volatilitě, což způsobilo emocionální a finanční napětí.

- Diverzifikace pomohla řídit riziko a zůstat v trhu: Vyvážená expozice napříč třídami aktiv a regiony vedla k lepším výnosům očištěným o riziko — což dokazuje, že odolnost je stejně důležitá jako výkon.

Poznámka: Tento obsah je marketingový materiál.

První polovina roku 2025 byla zátěžovým testem pro investory.

Mezi Trumpovými celními hrozbami, eskalujícími geopolitickými napětími a protichůdnými signály z Fedu byly trhy vším možným, jen ne v klidu.

Abychom pochopili, jak konstrukce portfolia ovlivňuje výsledky v takovém prostředí, vytvořili jsme dvě ukázková portfolia — každé začínalo s 10 000 USD dne 31. prosince 2024 — ale s výrazně odlišnými strategiemi.

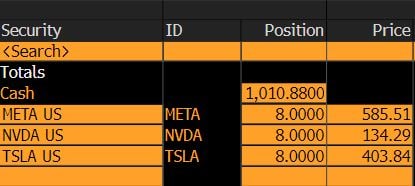

Portfolio A – Koncentrovaná sázka na růstové tituly

Portfolio A odráželo běžnou strategii s vysokým přesvědčením, kterou jsme viděli v posledních letech:

- 8 akcií každé z firem Meta, Nvidia a Tesla koupených 31. prosince 2024

- ~1 000 USD v hotovostních rezervách

Tato alokace byla nakloněna směrem k růstovým akciím s velkou tržní kapitalizací, z nichž všechny těžily z AI boomu a technologického růstu mezi roky 2023 a 2024. V roce 2025 se ale příběh změnil. Celní rizika, tlak na ocenění a sektorové rotace udělaly z této koncentrované sázky strategii zranitelnou a bolestivou.

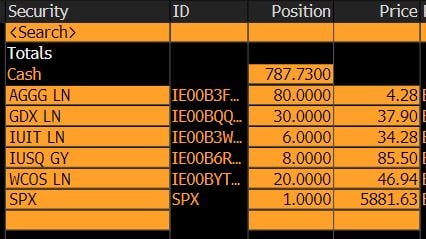

Portfolio B – Diverzifikované jádro

Naproti tomu Portfolio B odráželo globálně diverzifikovanou strategii postavenou pro všechny podmínky — takovou, která se nespoléhá na jediný sektor nebo region.

Zde je to, co zahrnovalo:

- Americké akcie – SPDR S&P 500 UCITS ETF (SPX):

- Široká expozice na velké americké společnosti napříč sektory — základ mnoha dlouhodobých portfolií.

- Mezinárodní akcie – iShares MSCI World UCITS ETF (IUSQ):

- Poskytuje expozici na velké a středně velké společnosti napříč 23 vyspělými trhy. Tato globální diverzifikace snižuje závislost na ekonomice či akciovém trhu jedné země.

- Širší technologická expozice – iShares S&P 500 Information Technology Sector UCITS ETF (IUIT):

- Nabízí zaměřenou expozici na americký technologický sektor — ale napříč širší sadou společností mimo "mega-caps". Zahrnuje software, polovodiče a služby, což pomáhá vyvážit technologickou expozici bez nadměrné koncentrace do několika málo akcií.

- Fixní příjem: iShares Core Global Aggregate Bond UCITS ETF (AGGG):

- Globálně diverzifikované dluhopisové ETF, které zahrnuje vládní a korporátní dluhopisy napříč měnami a geografickými oblastmi. To přidává příjem a stabilitu, zejména během výprodejů na akciových trzích.

- Těžaři zlata: VanEck Gold Miners UCITS ETF (GDX):

- Investuje do globálních společností těžících zlato. Má tendenci profitovat z rostoucích cen zlata, ke kterým často dochází, když inflace roste nebo se zvyšují geopolitická napětí — což z něj činí užitečné zajištění v nejistých časech.

- Spotřební zboží: iShares MSCI World Consumer Staples Sector UCITS ETF (WCOS):

- Zahrnuje společnosti, které produkují každodenní nezbytnosti — jako jídlo, nápoje a domácí potřeby. Tyto akcie mají tendenci být odolnější v ekonomických poklesech díky stabilní poptávce.

- Hotovost (~800 USD):

- Malá rezerva pro zachování flexibility. Mít stranou trochu hotovosti umožňuje investorům přidat pozice během poklesů nebo pokrýt krátkodobé potřeby bez nutnosti prodat akcie ve špatný čas.

Toto portfolio rozložilo riziko napříč regiony (USA a globálně), sektory (růstové, defenzivní, citlivé na inflaci) a třídami aktiv (akcie, dluhopisy, zlato, hotovost) — čímž získalo rovnováhu, která pomáhá absorbovat šoky a snížit emocionální rozhodování během volatility.

Co se dělo dál: leden až květen 2025

Od ledna do května se makroekonomické podmínky neustále měnily. S trhy házely především:

- Zaváděná a rušená cla, Trumpovo oznámení o Dni osvobození následovaným pauzou — což podpořilo volatilitu v sektorech citlivých na mezinárodní obchod.

- Trumpův nový daňový zákon vyvolal obavy ohledně fiskální udržitelnosti USA.

- Nejistota politiky v USA vedla k útlumu americké výjimečnosti.

- Nejistota ohledně snižování sazeb Fedu, protože inflační data se ukázala být lepivější, než se očekávalo.

- Eskalující napětí na Blízkém východě tlačící ceny energií a zlata vzhůru.

- Nezávislost Fedu byla zpochybněna, což přidalo další vrstvu politického rizika.

V tomto klimatu Portfolio A utrpělo výrazně hlubší propady, zatímco Portfolio B přestálo bouři s mnohem větší stabilitou.

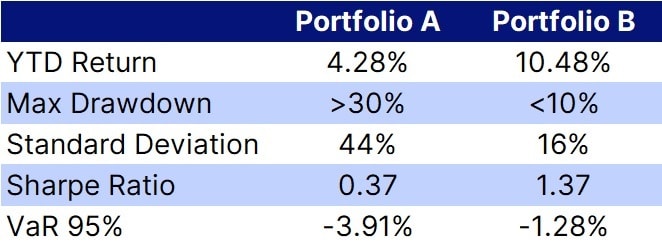

Srovnání výkonnosti (31. prosince 2024 – 16. června 2025)

Zdroj: Bloomberg Portfolio Analytics (PRTU)

Pojďme pochopit, co nám tyto metriky říkají:

- Celkový výnos: Udává, o kolik vaše portfolio během období vzrostlo nebo kleslo. Diverzifikované portfolio skončilo se zisky a překonalo portfolio koncentrované — to nám připomíná, že konzistence může překonat příležitostné velké výhry.

- Maximální pokles: Ukazuje největší dočasný propad, který vaše portfolio zažilo. Přestože se obě portfolia zotavila, koncentrované portfolio mělo mnohem hlubší pád — což může otestovat důvěru investora.

- Směrodatná odchylka: Měří, jak moc hodnota vašeho portfolia kolísá nahoru a dolů. Vysoká volatilita znamená větší výkyvy, což může být stresující. Diverzifikované portfolio nabídlo klidnější průběh.

- VaR (95 %): Odhaduje, kolik byste mohli ztratit ve skutečně špatný den. Neznamená to, že se to stane — ale pomáhá porovnat, jaké riziko každé portfolio nese.

- Sharpe ratio: Udává, jak dobře bylo portfolio odměněno za přijaté riziko. Vyšší číslo znamená efektivnější růst — a diverzifikované portfolio dodalo právě to.

Klíčová ponaučení

Diverzifikace chrání před extrémními riziky

Portfolio A přineslo velký růst během krátkých rally, ale nedokázalo se ochránit před volatilitou. Širší expozice Portfolia B na defenzivní tituly, dluhopisy a zlato ho izolovala od nejhorších propadů akcií — i když riziková aktiva kolísala na pozadí makroekonomických zpráv.

Volatilita je víc než jen číslo

Zatímco Portfolio A zaznamenalo silný růst v krátkých technologických rally, denní výkyvy byly větší — emocionálně i matematicky. Vyšší směrodatná odchylka a VaR vedly k náročnější cestě, která ztěžovala investorům zůstat v trhu.

Výnosy očištěné o riziko jsou důležitější než hrubé výnosy

Zatímco titulky často zdůrazňují výkon, samotný výnos neodráží kvalitu portfolia. Portfolio B dosáhlo vyšší hodnoty Sharp ratio, což znamená, že investoři získali více výnosů za každou jednotku přijatého rizika.

Závěrečná strategie: Budujte pro to, co nevidíte přicházet

Volatilita již není výjimečnou událostí — je to základní předpoklad.

Cla, geopolitika, volby, inflace, regulace AI — to vše je součástí více roztříštěného, rychle se vyvíjejícího makroekonomického prostředí. A v tomto světě je starý plán koncentrovaných sázek na technologie méně spolehlivý.

Místo toho investoři potřebují strategie, které diverzifikují napříč geografiemi, sektory a rizikovými faktory. To znamená:

- Kombinovat růst s příjmem

- Zajišťovat se komoditami nebo dluhopisy

- Zařadit expozici na mezinárodních trzích

- Udržovat část hotovosti pro příležitosti

Když se trhy ocitnou uprostřed bouře, portfolio, které obstojí, je to, které je postaveno na pevných základech.