Outrageous Predictions

Shrnutí: Šokující Předpovědi 2026

Saxo Group

Saxo Group

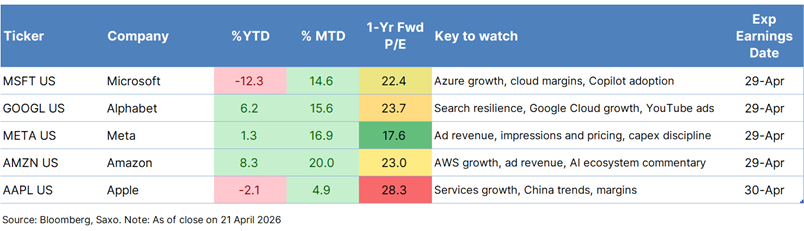

Toto je další velká zkouška pro AI trade. Pět ze sedmi velkolepých společností reportuje výsledky během dvou dnů, přičemž Microsoft, Alphabet, Meta a Amazon 29. dubna 2026 a Apple 30. dubna 2026.

Debata se přesunula od nadměrné výstavby k návratnosti. Dřívější obavy z nadměrného budování datových center pro umělou inteligenci se zmírnily, ale investoři nyní chtějí důkaz, že se kapitálové výdaje promítají do příjmů, marží a monetizace.

Laťka je pro každý titul jiná. Microsoft a Amazon musí dokázat, že poptávka po cloudu a umělé inteligenci stále akceleruje, Alphabet a Meta potřebují jasnější monetizaci a Apple musí obhájit svou prémii spíše odolností než humbukem.

Příběh umělé inteligence vstupuje do náročnější fáze. Začátkem letošního roku se investoři obávali, že hyperskalers budují příliš mnoho infrastruktury pro umělou inteligenci příliš rychle, přičemž kapitálové výdaje prudce rostou a setrvačník příjmů je stále nejasný. Tento tón se změnil. AI akcie v prvním čtvrtletí opět nabraly na dynamice, protože se zmírnily obavy z přebujelé výstavby, nedostatek výpočetní techniky zůstává reálný a dynamika novějších modelů pomohla oživit důvěru v poptávku.

Tento týden plný nových kvartálních výsledků je důležitý, protože trh už neodměňuje pouze ambice umělé inteligence. Nyní chce mít důkazy, že výdaje stále přinášejí trvalý růst, silnější zisky a jasnější návratnost investic. Očekává se, že jen tyto čtyři "hyperscaler" společnosti utratí v roce 2026 přibližně 645 miliard dolarů, což je zhruba 56 % více než o rok dříve. Investoři mohou stále odpustit velké výdaje. Mohou být mnohem méně ochotni odpustit nejasné výdaje.

Datum zveřejnění kvartálních výsledků: 29. dubna 2026

Očekávaný zisk na akcii: přibližně 4,04 USD, meziročně o zhruba 17 % více.

Očekávané tržby: přibližně 81,4 miliardy dolarů, což je zhruba 16% meziroční nárůst.

Kapitálové výdaje: Microsoft je na cestě k tomu, aby ve fiskálním roce 2026 vynaložil na infrastrukturu umělé inteligence a cloudových služeb téměř 146 miliard dolarů , což je jedna z nejvyšších částek mezi hyperskalátory, přičemž očekávání pro fiskální rok 2027 se blíží 170 miliardám dolarů. To ponechává jen malý prostor pro nejasná sdělení. Trh bude chtít mít jistotu, že této úrovni investic stále odpovídá poptávka, zpeněžení a provozní páka.

Na co se dívat: Microsoft zůstává nejčistším příběhem v oblasti umělé inteligence na trhu, ale poté, co zaostal za svými kolegy, musí nyní ukázat, že velké investice přinášejí viditelné komerční výsledky.

Azure: Očekává se, že příjmy z inteligentního cloudu dosáhnou přibližně 34,2 miliardy USD, což je meziroční nárůst o 28 %, přičemž růst u Azure se pohybuje kolem 38 %. Klíčovou podporou zůstává zdravá migrace do cloudu a vysoké výdaje na umělou inteligenci. Očekává se, že příspěvek umělé inteligence bude činit přibližně 21,4 %.

Omezení v cloudu: Hrubá marže Microsoft Cloud se očekává na úrovni 66,23 %, což je pokles z 69 % ve 3. čtvrtletí roku 2025, což posiluje názor, že tato fáze růstu AI zůstává náročná na infrastrukturu.

Zbývající obchodní závazek k plnění: To zůstává klíčovým ukazatelem poptávky s výhledem do budoucna, protože Microsoft agresivně zvyšuje výdaje.

Copilot: Monetizace se sice postupně zlepšuje, ale přijetí se stále jeví jako náročné. Otázkou je, zda se Copilot stává smysluplným obchodním tahounem, a ne jen strategickým vyprávěním.

Cena akcie a valuace: Microsoft si od začátku roku vedl mezi hyperscalers nejhůře. Díky tomu vypadají akcie méně přeplněné než vrstevníci, ale při zhruba 22x forwardových ziscích, není dostatečně levný, aby se dalo ignorovat riziko realizace. Silná data Azure a zlepšující se trakce Copilotu by posílily tvrzení, že Microsoft zůstává jedním z nejkvalitnějších výrobců umělé inteligence na trhu.

Bull case: Růst Azure se pohybuje na horní hranici očekávání nebo ji překračuje, příspěvek AI nadále roste a monetizace Copilotu vykazuje jasnější pokrok spolu s jistými komentáři ohledně poptávky.

Bear case: Růst Azure pouze splňuje očekávání, zavádění systému Copilot zůstává pomalé a kapitálové výdaje zůstávají velmi vysoké, což oživuje obavy, že výdaje předbíhají zpeněžení.

Datum zveřejnění kvartálních výsledků: 29. dubna 2026

Očekávaný upravený zisk na akcii: 2,83 USD

Očekávané tržby: přibližně 107 miliard dolarů, což je zhruba o 11 % více než v předchozím roce.

Kapitálové výdaje: Výdajové plány společnosti Alphabet zůstávají jednou z klíčových debat kolem akcie. V současné době se očekává, že vedení společnosti zachová svou prognózu kapitálových výdajů pro rok 2026 ve výši $175-$185 miliard, přičemž výhled na rok 2027 bude komentován jen omezeně. Přesto odhady agentury Bloomberg ukazují, že se kapitálové výdaje v roce 2027 přiblíží k 200 miliardám USD, což ukazuje, proč budou investoři i nadále velmi citliví na jakýkoli signál týkající se doby trvání, disciplíny a očekávaných výnosů. Trh se s vyššími investicemi do umělé inteligence vyrovnal, ale jen proto, že se zlepšila dynamika Google Cloud a širší příběh monetizace začíná vypadat důvěryhodněji.

Na co se dívat: Alphabet nyní musí ukázat, že se stává širší platformou AI, aniž by poškodil ziskovost vyhledávání.

Vyhledávání: Očekává se, že tržby dosáhnou přibližně 59 miliard USD, což je meziroční nárůst 16 %, přičemž oproti předchozímu čtvrtletí došlo k mírnému zpomalení.

Platforma Google Cloud: Pravděpodobně význačná metrika, s potenciálním růstem v rozmezí 50 % r/r, tažená širšími pracovními zátěžemi AI.

YouTube a reklama: Očekávají se příjmy ve výši zhruba 10 miliard dolarů, což je meziroční nárůst o 12 %, podpořeno zdravou poptávkou po reklamě.

Marže a výnosy z umělé inteligence: Rostoucí kapitálové výdaje znamenají, že investoři budou nadále sledovat, zda je monetizace dostatečně viditelná, aby zachovala provozní disciplínu.

Cena akcie a valuace: Alphabet stále více vypadá, že se snaží dohnat AI trade. Existuje prostor pro další změnu valuace, pokud vedení společnosti prokáže, že AI rozšiřuje franšízu a ne, že ji pouze brání. To však znamená, že čtvrtletí musí přinést víc než jen čistý rytmus.

Bull case: Google Cloud překvapuje pozitivními výsledky, vyhledávání zůstává odolné a vedení je přesvědčeno, že umělá inteligence podporuje růst a nezvyšuje pouze náklady.

Bear case: Vyhledávání se zmírní, kapitálové výdaje dále porostou nebo růst cloudu nebude dostatečně silný, aby přesvědčil investory, že se návratnost výdajů na umělou inteligenci zlepšuje.

Datum zveřejnění kvartálních výsledků: 29. dubna 2026

Očekávaný upravený zisk na akcii: 7,51 USD

Očekávané tržby: zhruba 55,5 miliardy dolarů, což je meziročně o zhruba 31 % více.

Kapitálové výdaje: Meta je i nadále jedním z nejagresivnějších poskytovatelů umělé inteligence ve skupině. Její výhled kapitálových výdajů na rok 2026 činí $115-$135 miliard, zatímco konsensus pro rok 2027 se pohybuje kolem $142 miliard. Investoři to do značné míry akceptovali, protože hlavní reklamní stroj i nadále generoval silný peněžní tok. Debata se nyní vede méně o tom, zda by Meta měla investovat ve velkém, ale spíše o tom, zda je tempo výdajů i nadále odůvodněné monetizací, zvýšením angažovanosti a odolností marží.

Na co se dívat: Meta je nejjasnějším testem toho, zda trh stále odměňuje agresivní výdaje na UI, když podkladové aktivum podnikání je již vysoce ziskové.

Příjmy z reklamy a rodina aplikací: Příjmy z reklamy se očekávají ve výši zhruba 54 miliard dolarů, což je o 30 % více než v předchozím roce, zatímco příjmy z Family of Apps se očekávají ve výši zhruba 55 miliard dolarů, což je o 31 % více než v předchozím roce .

Imprese a ceny: Očekává se, že počet zobrazení reklamy vzroste o 16 %, zatímco průměrná cena za reklamu vzroste o 12 %. To ukazuje na vyšší objem a silnější zpeněžení.

Momentum AI modelu: Meta oznámila Muse Spark na 8. dubna 2026. Investoři budou chtít slyšet, jak se to promítne do zapojení, cílení a monetizace.

Reality Labs a výdajová disciplína: Otázkou není jen velikost kapitálových výdajů, ale také to, zda vedení společnosti vykazuje disciplinovanost, pokud jde o celkové finanční krytí.

Marže: Investoři budou sledovat, zda síla reklamy stále stačí na financování investic do umělé inteligence, aniž by to příliš ovlivnilo ziskovost.

Cena akcie a valuace: Meta se drží relativně dobře, od začátku roku vzrostl akcie o 1,3 %, ale nedošlo u ní ke stejnému přehodnocení jako u některých jiných hyperskalárů. Zůstává tak zajímavé nastavení do zisky. Při zhruba 17x forwardovém zisky, je Meta výrazně levnější než srovnatelné společnosti, přičemž ostatní hyperscalery se obecně obchodují na více než 22x forwardovém zisky. Toto nižší ocenění poskytuje investorům určitý polštář, ale také zvyšuje laťku pro vedení, aby ukázalo, že silné peněžní toky z reklamy a monetizace umělé inteligence mohou i nadále ospravedlnit vysoké výdaje. Pokud se společnosti podaří dosáhnout růstu a zároveň bude disciplinovaná v oblasti kapitálových výdajů, má akcie stále prostor k tomu, aby tuto mezeru v ocenění částečně zacelila. Pokud se tato rovnováha začne narušovat, trh by mohl rychle přejít od odměňování ambicí k trestání nadměrných nákladů.

Bull case: Příjmy z reklamy zůstávají vysoké, imprese i ceny jsou stále příznivé a vedení považuje výdaje na umělou inteligenci za přímou podporu monetizace reklamy, zapojení a dynamiky produktu.

Bear case: Další zvýšení kapitálových výdajů nebo nejasné komentáře ohledně výnosů oživují obavy, že ambice Mety v oblasti výdajů předbíhají krátkodobou viditelnost zisky.

Datum zveřejnění kvartálních výsledků: 29. dubna 2026

Očekávaný upravený zisk na akcii: o 2,11 USD

Očekávané tržby: o 177,2 miliardy dolarů, což je zhruba 14% meziroční nárůst.

Kapitálové výdaje: Investiční cyklus Amazonu se stal mnohem více ústředním bodem příběhu akcie, protože AWS a širší ekosystém infrastruktury umělé inteligence nabývají na významu. Očekává se, že Amazon zopakuje svůj celoroční 2026 plán kapitálových výdajů ve výši $200 miliard, což by z ní učinilo největšího utráceče mezi hyperskalátory v oblasti umělé inteligence. Konsensus pro celoroční kapitálové výdaje v roce 2026 činí zhruba 195,9 miliardy USD, zatímco konsensus agentury Bloomberg ukazuje na zhruba 209 miliard USD v roce 2027. Dne 21. dubna 2026 Amazon rovněž oznámil další investici ve výši 5 miliard dolarů do Anthropicu s potenciálem dalších 20 miliard dolarů v průběhu času, což podtrhuje, jak rychle se poptávka po podnikové AI rozšiřuje. Trh toto budování pohodlně podporuje, protože AWS zůstává jedním z nejzřetelnějších příjemců rostoucí poptávky po umělé inteligenci. Pohodlí je však podmíněné. Velké kapitálové výdaje musí být stále doprovázeny viditelným zrychlením růstu cloudu a zdravými maržemi.

Na co se dívat: Amazon může být nejdůležitějším indikátorem pro širší AI infrastrukturu, protože AWS se nachází v centru poptávky podniků a vývojářů po výpočetní technice.

AWS: Tržby se odhadují na zhruba 36,6 miliardy dolarů, což je o 25 % více než v předchozím roce při konstantní měně, a to díky silné poptávce po umělé inteligenci, zvýšenému využívání Clauda a rozšířeným závazkům v oblasti cloudu.

Reklamní služby: Tržby se odhadují na přibližně 16,9 miliardy dolarů , což je o 20,8 % více než v předchozím roce při konstantní měně.

Maloobchodní a provozní disciplína: Investoři budou sledovat, zda se maloobchodní marže udrží, protože Amazon vyvažuje hlavní obchod a investice související s umělou inteligencí.

Ekosystém umělé inteligence a komentáře: Trh bude chtít mít jistotu, že Amazon neutrácí jen proto, aby udržel krok, ale že buduje ekosystém, který podporuje trvalý růst příjmů.

Cena akcie a valuace: Jednoznačným lídrem posledních pohybů v této skupině je právě Amazon, jehož akcie vzrostly od začátku měsíce přibližně o 20 % a od začátku roku o 8 %, což z něj činí nejvýkonnějšího hráče mezi hyperscalers. Tato síla odráží rostoucí důvěru v AWS, infrastrukturu umělé inteligence a širší ekosystém Anthropic. Při zhruba 23x forwardových ziscích stále akcie nese prémii, což znamená, že očekávání nejsou nízká. Pokud vedení poskytne důvěru v oblasti akcelerace cloudu a širšího ekosystému umělé inteligence, může si Amazon i nadále prémiové ocenění obhájit. Pokud však bude AWS pouze "ok", zatímco kapitálové výdaje zůstanou velmi vysoké, trh si může začít klást těžší otázky, zda Amazon investuje jako vítěz, ale podává zprávy jako opozdilec.

Bull case: Růst AWS splňuje nebo překonává zvýšená očekávání, reklama zůstává silná, marže zůstávají zdravé a komentáře vedení posilují názor, že poptávka po umělé inteligenci je hnací silou trvalého růstu cloudu.

Bear case: Velké výdaje pokračují, ale růst AWS je pouze v souladu, což vyvolává obavy, že Amazon investuje agresivně, aniž by to bylo dostatečně ospravedlněno.

Datum zveřejnění kvartálních výsledků: 30. dubna 2026

Očekávaný zisk na akcii: přibližně 1,96 USD, meziročně o zhruba 18 % více.

Očekávané tržby: přibližně 109,3 miliardy dolarů, což je meziročně o zhruba 15 % více.

Kapitálové výdaje: Apple je v této skupině společností nejméně investičně náročnou v rámci AI, což nabízí užitečný kontrast. Kapitálové výdaje se odhadují na přibližně 13,5 miliardy USD ve fiskálním roce 2026 a 15,4 miliardy USD ve fiskálním roce 2027, což je mnohem méně než u hyperscalers. Investoři neočekávají od společnosti Apple vybudování infrastruktury ve stylu hyperscaleru. Místo toho se soustředíme na to, zda si Apple dokáže udržet zisky trvanlivost, monetizaci založenou na službách a odolnost produktového ekosystému, zatímco trh stále více odměňuje růst spojený s umělou inteligencí jinde.

Na co se dívat: Apple je nejméně přímou expozicí na AI infrastrukturu v rámci této skupiny, takže se méně zaměřuje na humbuk kolem AI a více na odolnost.

Služby: Příjmy se odhadují na přibližně 30,4 miliardy dolarů, což představuje nárůst o 14 %.

iPhone: Stále je klíčovým faktorem sentimentu, zejména v oblasti poptávky a chování při upgradu.

Mac: Prodeje počítačů Mac by mohly pozitivně překvapit díky vyšší poptávce po Mac Mini .

Velká Čína: Investoři budou chtít vědět, zda je nedávné zlepšení udržitelné.

Marže a sortiment výrobků: Apple nepotřebuje explozivní růst, ale potřebuje obhájit prémie ziskovost.

Cena akcie a valuace: Apple není nejčistší způsob, jak hrát na nadšení z umělé inteligence, které pohání zbytek skupiny, ale zůstává jedním z nejjasnějších příběhů o trvanlivosti trhu. I přesto však akcie od začátku roku do konce roku klesly o zhruba 2 %, což naznačuje, že investoři nejsou zcela přesvědčeni, že samotná stabilita stačí na trhu, který odměňuje přímou expozici vůči AI. Při zhruba 28násobku forwardových zisků se Apple obchoduje také s bohatším násobkem než většina jeho megakapitálových kolegů. To znamená, že laťka není nízká. Společnost nepotřebuje příští týden dramaticky odhalit umělou inteligenci, ale potřebuje investorům připomenout, proč si stále prémiové ocenění jako mega-cap compounder. Pokud služby zůstanou silné, marže se udrží a Čína bude vypadat stabilněji, může to stačit. Pokud však zpráva o pokroku působí příliš postupně, hrozí, že akcie bude vypadat draze a také nezajímavě.

Bull case: Růst služeb zůstává stabilní, marže se drží a vedení signalizuje, že trendy v Číně se spíše zlepšují, než že by se pouze odrážely.

Bear case: Čtvrtletí je přijatelné, ale zpráva o budoucnosti se zdá být postupná, zejména pokud se růst služeb zpomalí nebo Čína zůstane nerovnoměrná.

Klíčovou otázkou je, zda je poptávka po produktech a službách umělé inteligence stále dostatečně silná, aby ospravedlnila vlnu investičních výdajů, která se nyní valí přes velké technologické firmy. Důvěru v cloudovou a AI infrastrukturu budou formovat společnosti Microsoft a Amazon. Alphabet a Meta budou testovat, zda výdaje na umělou inteligenci zlepšují monetizaci, a ne jen navyšují náklady. Apple ukáže, zda odolnost mega cap firmy stále trvá i mimo čistý příběh o budování umělé inteligence.

Trh zkrátka stále dokáže odpustit velké výdaje. Může být mnohem méně ochotný odpustit nejasné výdaje.

Outrageous Predictions

Saxo Group

Outrageous Predictions

Vedoucí investičních strategií

Outrageous Predictions

Hlavní vedoucí makro strategií

Outrageous Predictions

Vedoucí investičních strategií

Outrageous Predictions

Hlavní vedoucí investičních strategií

Outrageous Predictions

Hlavní vedoucí investičních strategií

Outrageous Predictions

Investor Content Strategist

Outrageous Predictions

Hlavní vedoucí makro strategií

Outrageous Predictions

Senior Investment Editor

Outrageous Predictions

Vedoucí investičních strategií