Ce qu’il faut savoir :

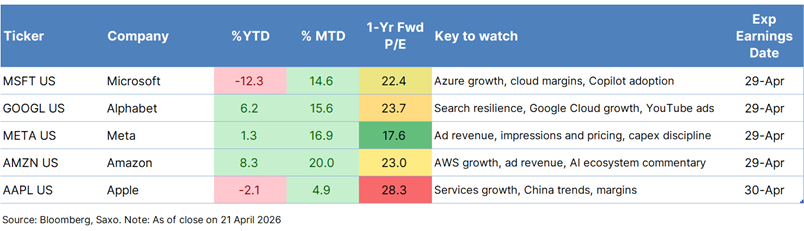

C’est le prochain grand test de résistance du récit autour de l’IA. Cinq des « Magnificent 7 » publient leurs résultats en l’espace de deux jours : Microsoft, Alphabet, Meta et Amazon le 29 avril 2026, suivis d’Apple le 30 avril 2026.

L’attention se déplace de la construction vers le rendement. Les craintes d’une surconstruction de centres de données dédiés à l’IA se sont estompées, mais les investisseurs veulent désormais voir si les investissements massifs se traduisent concrètement en croissance des revenus, en marges et en monétisation effective.

La barre n’est pas placée au même niveau pour tout le monde. Microsoft et Amazon doivent démontrer que la dynamique de la demande pour le cloud et l’IA continue de s’accélérer,

Alphabet et Meta doivent prouver que l’IA peut réellement être monétisée ; Apple, de son côté, doit montrer que sa valorisation premium reste soutenable en l’absence d’un grand récit IA.

Disclaimer: Ce document constitue une communication marketing et ne peut être considéré comme un conseil en investissement. Le trading d’instruments financiers comporte des risques et les performances passées ne préjugent pas des performances futures. Les scénarios et chiffres mentionnés reflètent des attentes de marché et peuvent différer de la réalité.

Le récit autour de l’IA entre dans une phase plus exigeante. En début d’année, les investisseurs redoutaient que les hyperscalers ne développent trop rapidement et à trop grande échelle des infrastructures d’IA, alors que le modèle économique restait encore flou. Ce sentiment s’est depuis inversé. À l’approche des résultats du premier trimestre, les valeurs liées à l’IA ont retrouvé de l’élan, alors que la crainte de surcapacités s’est atténuée, que la puissance de calcul demeure rare et que de nouveaux modèles ont ravivé la confiance dans la demande.

Ces résultats sont cruciaux, car le marché ne se contente plus de l’ambition seule. Les investisseurs exigent des preuves que la vague d’investissements débouche sur une croissance durable, une rentabilité accrue et un rendement clairement identifiable. À elles seules, les quatre grandes plateformes cloud devraient investir environ 645 milliards de dollars en 2026, soit une hausse d’environ 56 % par rapport à l’an dernier. Les dépenses élevées restent tolérées ; les dépenses peu lisibles, de moins en moins.

Microsoft

Date de publication : 29 avril 2026

Bénéfice par action attendu : environ 4,04 $, soit une hausse d’environ 17 % sur un an

Chiffre d’affaires attendu : environ 81,4 milliards de dollars, en progression d’environ 16 % sur un an

Capex : Microsoft est en passe d’investir près de 146 milliards de dollars en infrastructures cloud et IA sur l’exercice 2026, l’un des montants les plus élevés du groupe. Pour 2027, les estimations se rapprochent des 170 milliards de dollars. Cela laisse peu de place aux messages vagues : le marché attend une confirmation claire que ces investissements sont bien soutenus par la demande, la monétisation et l’effet de levier opérationnel.

À surveiller : Microsoft reste perçu comme l’histoire d’exécution IA la plus cohérente, mais après une période de performance boursière plus mitigée, le groupe doit désormais démontrer que ses lourds investissements se traduisent par une traction commerciale tangible.

Azure : Le chiffre d’affaires de la division Intelligent Cloud est estimé à environ 34,2 milliards de dollars, en hausse de 28 % sur un an, avec une croissance d’Azure proche de 38 %. Les migrations vers le cloud et les importants investissements en IA restent les principaux moteurs. La part de l’IA est estimée à environ 21,4 %.

Marges cloud : La marge brute de Microsoft Cloud est estimée à 66,23 %, contre 69 % au T3 de l’exercice 2025, ce qui illustre le poids toujours important des infrastructures dans cette phase de croissance IA.

Commercial remaining performance obligation : Un indicateur prospectif clé pour évaluer la demande sous-jacente, alors que Microsoft intensifie fortement ses investissements.

Copilot : La monétisation pourrait progresser trimestre après trimestre, mais l’adoption à grande échelle reste un défi. La question est de savoir si Copilot devient une source de valeur commerciale mesurable ou s’il demeure avant tout un levier stratégique.

Bull case : Croissance d’Azure en haut de la fourchette des attentes, augmentation de la contribution de l’IA et progrès plus visibles dans la monétisation de Copilot, soutenus par des commentaires rassurants sur la demande.

Bear case : Croissance d’Azure simplement conforme aux attentes, adoption lente de Copilot et capex durablement élevé, ravivant les craintes que les investissements devancent la monétisation.

Alphabet

Date de publication : 29 avril 2026

Bénéfice ajusté par action attendu : environ 2,83 $

Chiffre d’affaires attendu : environ 107 milliards de dollars, soit une hausse d’environ 11 % sur un an

Capex : Les investissements d’Alphabet restent un point de débat central. Le marché s’attend à ce que la direction maintienne sa prévision de capex pour l’exercice 2026 à 175–185 milliards de dollars, avec peu d’indications à ce stade pour 2027. Selon les estimations de Bloomberg, les investissements pourraient toutefois approcher les 200 milliards de dollars en 2027. Cela explique pourquoi les investisseurs restent attentifs à la durée des projets, à la discipline d’investissement et aux rendements attendus. Les dépenses élevées en IA sont de mieux en mieux tolérées, notamment grâce à l’amélioration de la dynamique chez Google Cloud et à une crédibilité accrue du modèle économique global.

À surveiller : Alphabet doit démontrer qu’il peut évoluer vers une véritable plateforme IA, sans compromettre la rentabilité du moteur de recherche.

Search : Le chiffre d’affaires est estimé à environ 59 milliards de dollars, en hausse de 16 % sur un an, avec un léger ralentissement par rapport au trimestre précédent.

Google Cloud Platform : Probablement l’indicateur le plus scruté, avec une croissance potentielle de l’ordre de 50 % sur un an, portée par l’élargissement des charges de travail IA.

YouTube et publicité : Les revenus sont estimés à environ 10 milliards de dollars, en hausse de 12 % sur un an, soutenus par une demande publicitaire solide.

Marges et rendement de l’IA : L’augmentation du capex incite le marché à surveiller de près si la monétisation visible suffit à préserver la discipline opérationnelle.

Bull case : Google Cloud dépasse les attentes, Search reste résilient et la direction montre que l’IA soutient la croissance sans faire déraper les coûts.

Bear case : Ralentissement des revenus de Search, capex en hausse ou croissance du cloud insuffisante pour convaincre que le rendement des investissements IA s’améliore.

Meta

Date de publication : 29 avril 2026

Bénéfice ajusté par action attendu : environ 7,51 $

Chiffre d’affaires attendu : environ 55,5 milliards de dollars, soit une hausse d’environ 31 % sur un an

Capex : Meta reste l’un des investisseurs les plus agressifs en IA du groupe. La fourchette de capex pour 2026 s’établit entre 115 et 135 milliards de dollars, tandis que le consensus pour 2027 avoisine 142 milliards de dollars. Cette approche est largement acceptée par le marché, étant donné la forte génération de trésorerie du cœur de métier publicitaire. Le débat porte désormais moins sur la nécessité d’investir que sur la justification du rythme au regard de la monétisation, de l’engagement et de la préservation des marges.

À surveiller : Meta constitue le test le plus clair de la volonté du marché de continuer à récompenser de lourds investissements IA dans un modèle déjà très rentable.

Revenus publicitaires et Family of Apps : Les revenus publicitaires sont estimés à environ 54 milliards de dollars, en hausse de 30 % sur un an. Le chiffre d’affaires de Family of Apps atteindrait près de 55 milliards de dollars, soit une croissance de 31 %.

Impressions et tarification : Le nombre d’impressions publicitaires progresserait d’environ 16 %, tandis que le prix moyen augmenterait d’environ 12 %, reflétant à la fois une croissance des volumes et une meilleure monétisation.

Dynamique des modèles IA : Meta a lancé Muse Spark le 8 avril 2026. Les investisseurs attendent des indications sur l’impact en matière d’engagement, de ciblage et de revenus.

Reality Labs et discipline d’investissement : L’enjeu ne réside pas seulement dans l’ampleur des dépenses, mais dans le message de la direction concernant la discipline globale des investissements.

Bull case : La publicité reste solide, volumes et prix soutiennent la croissance et la direction positionne clairement l’IA comme moteur de monétisation et d’engagement.

Bear case : Nouvelle accélération du capex ou discours flou sur les rendements, ravivant les craintes que les ambitions d’investissement dépassent la visibilité sur les profits.

Amazon

Date de publication : 29 avril 2026

Bénéfice ajusté par action attendu : environ 2,11 $

Chiffre d’affaires attendu : environ 177,2 milliards de dollars, soit une hausse d’environ 14 % sur un an

Capex : Le cycle d’investissement d’Amazon occupe une place croissante dans le débat boursier, à mesure qu’AWS et l’infrastructure IA gagnent en importance. Le groupe devrait confirmer son objectif de 200 milliards de dollars de capex en 2026, restant le plus grand investisseur parmi les hyperscalers. Le marché anticipe environ 195,9 milliards de dollars en 2026 et près de 209 milliards de dollars en 2027. Le 21 avril 2026, Amazon a en outre annoncé un investissement additionnel de 5 milliards de dollars dans Anthropic, avec jusqu’à 20 milliards supplémentaires à terme. Ces annonces illustrent l’intensification rapide de la demande IA du côté des entreprises.

À surveiller : Amazon reste la principale référence pour l’histoire de l’infrastructure IA, AWS étant au cœur de la demande en puissance de calcul des entreprises et des développeurs.

AWS : Le chiffre d’affaires est estimé à environ 36,6 milliards de dollars, en hausse de 25 % sur un an à change constant, porté par une forte demande IA et des contrats cloud de plus grande ampleur.

Services publicitaires : Les revenus sont estimés à environ 16,9 milliards de dollars, en hausse de 20,8 % sur un an à change constant.

Retail et discipline opérationnelle : Les investisseurs surveillent la capacité d’Amazon à préserver ses marges retail tout en finançant ses investissements IA.

Bull case : AWS dépasse les attentes élevées, la publicité reste solide et la direction confirme que la demande IA soutient une croissance durable du cloud.

Bear case : Les investissements restent élevés tandis qu’AWS n’affiche qu’une croissance conforme, alimentant le doute sur le rendement des dépenses.

Apple

Date de publication : 30 avril 2026

Bénéfice par action attendu : environ 1,96 $, soit une hausse d’environ 18 % sur un an

Chiffre d’affaires attendu : environ 109,3 milliards de dollars, en progression d’environ 15 % sur un an

Capex : Apple est le moins capitalistique des acteurs IA du groupe, ce qui en fait un contrepoint intéressant. Les investissements sont estimés à environ 13,5 milliards de dollars en 2026 et 15,4 milliards de dollars en 2027, bien en deçà des hyperscalers. Les investisseurs n’attendent pas une expansion massive de l’infrastructure IA, mais veulent vérifier la capacité d’Apple à préserver la stabilité de ses bénéfices, la monétisation des services et la force de son écosystème dans un marché de plus en plus orienté vers l’IA.

À surveiller : Apple n’est pas une valeur d’infrastructure IA à proprement parler ; l’accent reste mis sur la résilience structurelle plutôt que sur l’effet IA.

Services : Le chiffre d’affaires est estimé à environ 30,4 milliards de dollars, en hausse de 14 %.

iPhone : Principal moteur boursier, notamment en termes de demande et de cycles de renouvellement.

Mac : Les ventes pourraient surprendre positivement, soutenues par une demande plus forte pour le Mac Mini.

Grande Chine : Les investisseurs évaluent si l’amélioration récente est durable.

Bull case : Forte croissance des services, marges solides et signaux suggérant une amélioration structurelle en Chine.

Bear case : Résultats solides mais perspectives trop prudentes, notamment si les services ralentissent ou si la Chine reste volatile.

Ce qui compte pour les cinq

La question centrale est de savoir si la demande pour les produits et services liés à l’IA reste suffisamment forte pour justifier la vague d’investissements actuelle chez les géants technologiques. Microsoft et Amazon donnent le ton pour le cloud et l’infrastructure IA. Alphabet et Meta testent si les investissements renforcent réellement la monétisation plutôt que d’alourdir les coûts. Apple montre si la résilience des méga‑capitalisations peut s’imposer même en dehors du pur récit IA.

En résumé : le marché tolère encore des dépenses élevées. Mais de moins en moins des dépenses sans visibilité.

``