Szokujące prognozy

Podsumowanie: Szokujące prognozy na 2026 rok

Saxo Group

Saxo Group

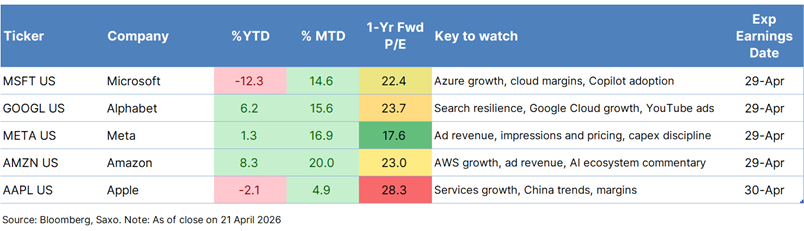

To kolejny ważny sprawdzian dla inwestycji w AI. W ciągu dwóch dni wyniki ogłosi pięć spółek ze Wspaniałej Siódemki: 29 kwietnia 2026 r. — Microsoft, Alphabet, Meta i Amazon, a 30 kwietnia — Apple.

Środek ciężkości dyskusji przesunął się z „czy nie budują za dużo?” na „czy to się zwraca?”. Wcześniejsze obawy o nadmierną rozbudowę centrów danych na potrzeby AI przycichły, ale inwestorzy oczekują teraz dowodów na to, że nakłady inwestycyjne rzeczywiście przekładają się na przychody, marże i realną monetyzację.

Poprzeczka dla każdej spółki jest ustawiona inaczej: Microsoft i Amazon muszą pokazać, że popyt na chmurę i usługi AI wciąż rośnie; Alphabet i Meta — że potrafią skuteczniej monetyzować funkcje oparte na AI oraz ich wykorzystanie; a Apple — że jest w stanie uzasadnić wysoką wycenę solidnymi wynikami, a nie samym hype’em.

Historia AI wchodzi w bardziej wymagającą fazę. Na początku roku inwestorzy obawiali się, że najwięksi dostawcy chmury zbyt szybko i zbyt dużo inwestują w infrastrukturę na potrzeby AI — nakłady inwestycyjne rosły gwałtownie, a mechanizm, który miał napędzać przychody, wciąż nie był jasny. Ton się jednak zmienił. Akcje spółek związanych z AI odzyskały impet przed publikacją wyników za pierwszy kwartał: obawy o nadmierną rozbudowę osłabły, utrzymują się niedobory mocy obliczeniowej, a postępy kolejnych generacji modeli przywróciły wiarę w trwałość popytu.

To ważny tydzień, bo rynek nie nagradza już samej ambicji w obszarze AI. Rynek oczekuje teraz dowodów, że wydatki nadal przekładają się na trwały wzrost, wyższe zyski i wyraźny zwrot z inwestycji. Same cztery największe firmy chmurowe mogą w 2026 r. wydać około 645 mld USD — to o około 56% więcej niż rok wcześniej. Inwestorzy wciąż są skłonni zaakceptować wysokie nakłady. Znacznie mniej skłonni będą akceptować wydatki bez jasnego przełożenia na przychody i rentowność.

Data publikacji wyników: 29 kwietnia 2026 r.

Oczekiwany zysk na akcję (EPS): ok. 4,04 USD (+17% r/r)

Oczekiwane przychody: ok. 81,4 mld USD (+16% r/r)

Nakłady inwestycyjne: Microsoft jest na dobrej drodze, aby w roku fiskalnym 2026 wydać blisko 146 mld USD na infrastrukturę na potrzeby AI i chmury — to jedne z najwyższych nakładów wśród hiperskalerów. Wstępne oczekiwania na rok fiskalny 2027 rosną do ok. 170 mld USD. To pozostawia bardzo mało miejsca na ogólniki: rynek będzie oczekiwał jasnego potwierdzenia, że tak znaczne inwestycje nadal idą w parze z popytem, monetyzacją i dźwignią operacyjną (lepszą skalowalnością kosztów).

Na co zwracać uwagę: Microsoft wciąż uchodzi za spółkę o najczystszej ekspozycji na AI na rynku, ale po okresie słabszego zachowania kursu na tle konkurentów musi pokazać, że intensywne inwestycje przekładają się na wyraźne efekty komercyjne.

Azure: Oczekuje się, że przychody segmentu Intelligent Cloud wyniosą ok. 34,2 mld USD (+28% r/r), a wzrost samego Azure ma wynieść ok. 38% r/r. Kluczowym wsparciem pozostają solidne tempo migracji do chmury i wysokie wydatki na AI. Wkład AI w ten wzrost szacuje się na ok. 21,4%.

Marże w chmurze: Marża brutto Microsoft Cloud ma wynieść ok. 66,23% wobec 69% w III kw. roku fiskalnego 2025, co potwierdza, że obecny etap wzrostu AI jest wciąż mocno obciążony kosztami infrastruktury.

Bieżące niewykonane zobowiązania do wykonania świadczeń (cRPO): To nadal kluczowy wskaźnik przyszłego popytu — szczególnie ważny, gdy Microsoft agresywnie zwiększa nakłady.

Copilot: Monetyzacja może poprawiać się kwartał do kwartału, ale adopcja pozostaje wyzwaniem. Kluczowe pytanie brzmi, czy Copilot staje się realnym motorem wzrostu, a nie tylko elementem strategii i narracji.

Kurs akcji i wycena: Od początku roku Microsoft był najsłabszym z hiperskalerów. To sprawia, że akcje są mniej „zatłoczone” niż w przypadku części konkurencji, ale przy wycenie na poziomie ok. 22-krotności prognozowanych zysków nie są na tyle tanie, by zignorować ryzyko realizacji. Mocne wyniki Azure i silniejsza adopcja Copilota wzmocniłyby tezę, że Microsoft pozostaje jedną z najwyższej jakości spółek długoterminowo korzystających z trendu AI.

Scenariusz byczy: Wzrost Azure znajduje się w górnym przedziale oczekiwań lub powyżej, wkład AI nadal rośnie, a monetyzacja Copilota wykazuje wyraźniejszy postęp — wraz z optymistycznymi komentarzami na temat popytu.

Scenariusz niedźwiedzi: Wzrost Azure jedynie spełnia oczekiwania, adopcja Copilota pozostaje ospała, a nakłady inwestycyjne utrzymują się na bardzo wysokim poziomie, co ponownie budzi obawy, że wydatki wyprzedzają monetyzację.

Data publikacji wyników: 29 kwietnia 2026 r.

Oczekiwany skorygowany zysk na akcję (EPS): ok. 2,83 USD

Oczekiwane przychody: ok. 107 mld USD (+11% r/r)

Nakłady inwestycyjne: Plany inwestycyjne Alphabetu są jednym z kluczowych punktów spornych dla akcji spółki. Rynek zakłada, że zarząd podtrzyma prognozę nakładów inwestycyjnych na rok fiskalny 2026 na poziomie 175–185 mld USD, z dość powściągliwym komentarzem na temat roku fiskalnego 2027. Mimo to szacunki Bloomberga sugerują, że w 2027 r. nakłady inwestycyjne mogą zbliżyć się do 200 mld USD. Dlatego inwestorzy będą wyjątkowo wyczuleni na sygnały dotyczące horyzontu inwestycyjnego, dyscypliny inwestycyjnej i oczekiwanych zwrotów z tych inwestycji. Rynek jest dziś bardziej skłonny akceptować podwyższone wydatki na AI — głównie dlatego, że Google Cloud nabrał rozpędu, a szersza narracja dotycząca monetyzacji staje się bardziej wiarygodna.

Na co zwracać uwagę: Alphabet musi pokazać, że staje się szeroką platformą AI, nie pogarszając przy tym rentowności wyszukiwarki.

Wyszukiwarka: Oczekuje się, że przychody wyniosą ok. 59 mld USD (+16% r/r), z umiarkowanym spowolnieniem względem poprzedniego kwartału.

Google Cloud Platform (GCP): Prawdopodobnie najmocniejszy punkt — wzrost może sięgnąć ok. 50% r/r, napędzany większymi obciążeniami związanymi z AI.

YouTube i reklama: Oczekuje się, że przychody wyniosą ok. 10 mld USD (+12% r/r), wspierane przez solidny popyt reklamowy.

Marże i zwrot z inwestycji w AI: Rosnące nakłady inwestycyjne sprawiają, że inwestorzy będą bacznie śledzić, czy monetyzacja jest na tyle wyraźna, aby utrzymać dyscyplinę operacyjną.

Kurs akcji i wycena: Alphabet jest coraz częściej postrzegany jako zakład na odrabianie zaległości w AI. Jest potencjał do dalszego podniesienia wyceny, jeśli zarząd pokaże, że AI wzmacnia przewagi konkurencyjne, a nie tylko je broni. To jednak oznacza, że ten kwartał musi przynieść coś więcej niż samo wyraźne pobicie konsensusu.

Scenariusz byczy: Google Cloud pozytywnie zaskakuje, wyszukiwarka pozostaje odporna, a zarząd jasno komunikuje, że AI wspiera wzrost, zamiast tylko zwiększać koszty.

Scenariusz niedźwiedzi: Wyszukiwarka słabnie, nakłady inwestycyjne nadal rosną lub tempo wzrostu Google Cloud nie jest wystarczająco mocne, aby przekonać inwestorów, że zwrot z inwestycji w AI poprawia się.

Data publikacji wyników: 29 kwietnia 2026 r.

Oczekiwany skorygowany zysk na akcję (EPS): ok. 7,51 USD

Oczekiwane przychody: ok. 55,5 mld USD (+31% r/r)

Nakłady inwestycyjne: Meta należy do najbardziej agresywnie inwestujących w AI spółek w tej grupie. Wytyczne na 2026 r. przewidują 115–135 mld USD nakładów inwestycyjnych, a konsensus na 2027 r. to ok. 142 mld USD. Inwestorzy w dużej mierze je akceptują, bo podstawowy biznes reklamowy wciąż generuje bardzo silne przepływy pieniężne. Dyskusja dotyczy więc już nie tego, czy wydawać dużo, lecz tego, czy tempo wydatków jest uzasadnione monetyzacją, wzrostem zaangażowania użytkowników i stabilnością marż.

Na co zwracać uwagę: Meta to najczystszy sprawdzian tego, czy rynek wciąż nagradza agresywne inwestycje w AI, gdy bazowy biznes jest już bardzo rentowny.

Przychody z reklam i aplikacji: Szacuje się, że przychody reklamowe wyniosą ok. 54 mld USD (+30% r/r), a przychody segmentu aplikacji (Facebook, Instagram, WhatsApp, Messenger) wyniosą ok. 55 mld USD (+31% r/r).

Wyświetlenia i ceny: Oczekuje się wzrostu liczby wyświetleń reklam o 16% oraz średniej ceny za reklamę o 12%. To wskazuje zarówno na większy wolumen, jak i lepszą monetyzację.

Tempo rozwoju modeli AI: 8 kwietnia 2026 r. Meta ogłosiła „Muse Spark”. Inwestorzy będą chcieli usłyszeć, jak przekłada się to na zaangażowanie użytkowników, trafność targetowania reklam i monetyzację.

Reality Labs i dyscyplina wydatków: Liczy się nie tylko wielkość nakładów, ale także to, czy komunikacja zarządu odzwierciedla przemyślany, zdyscyplinowany plan wykorzystania całego budżetu inwestycyjnego.

Marże: Inwestorzy będą obserwować, czy przychody z reklam wciąż wystarczają do finansowania inwestycji w AI bez nadmiernej presji na rentowność.

Kurs akcji i wycena: Meta zachowuje się relatywnie dobrze, kurs od początku roku wzrósł o ok. 1,3%, ale nie doświadczyła podobnego podniesienia wyceny jak niektórzy inni hiperskalerzy. To tworzy interesujący punkt wejścia przed publikacją wyników. Przy ok. 17‑krotności prognozowanych zysków Meta wypada znacząco taniej od konkurentów, podczas gdy inni hiperskalerzy są wyceniani najczęściej powyżej 22‑krotności. Niższa wycena daje pewną poduszkę bezpieczeństwa, ale jednocześnie podnosi poprzeczkę: zarząd musi pokazać, że silne przepływy pieniężne z reklam i monetyzacja AI wciąż uzasadniają wysokie wydatki. Jeśli spółka osiągnie wzrost i równocześnie wiarygodnie zakomunikuje dyscyplinę w nakładach inwestycyjnych, jest przestrzeń, by zawęzić lukę wycenową. Jeśli ta równowaga się zachwieje, rynek może szybko przejść od nagradzania ambicji do karania nadmiernych wydatków.

Scenariusz byczy: Przychody z reklam pozostają mocne, zarówno wyświetlenia, jak i ceny wspierają wyniki, a zarząd jasno łączy wydatki na AI z monetyzacją reklam, wyższym zaangażowaniem i dynamiką rozwoju produktów.

Scenariusz niedźwiedzi: Kolejny wzrost nakładów inswestycyjnych lub niekonkretne komentarze o zwrocie z inwestycji ponownie budzą obawy, że ambicje inwestycyjne Mety wyprzedzają krótkoterminową przewidywalność zysków.

Data publikacji wyników: 29 kwietnia 2026 r.

Oczekiwany skorygowany zysk na akcję (EPS): ok. 2,11 USD

Oczekiwane przychody: ok. 177,2 mld USD (+14% r/r)

Nakłady inwestycyjne: Cykl inwestycyjny Amazona stał się kluczowym elementem narracji wokół spółki, ponieważ AWS i infrastruktura na potrzeby AI zyskują na znaczeniu. Rynek oczekuje, że Amazon podtrzyma całoroczne wytyczne dotyczące nakładów inwestycyjnych na 2026 r. na poziomie 200 mld USD — uczyniłoby to firmę największym inwestorem wśród hiperskalerów. Konsensus rynkowy na 2026 r. wynosi ok. 195,9 mld USD, a według Bloomberga konsensus na 2027 r. wynosi ok. 209 mld USD. 21 kwietnia 2026 r. Amazon ogłosił również dodatkową inwestycję w wysokości 5 mld USD w Anthropic, z potencjałem łącznego zwiększenia nawet do 20 mld USD — co podkreśla, jak szybko rośnie popyt korporacyjny na AI. Rynek dotąd z zaufaniem akceptował tę rozbudowę, bo AWS jest jednym z największych beneficjentów rosnącego popytu na AI. To zaufanie ma jednak charakter warunkowy: tak wysokim nakładom inwestycyjnym musi towarzyszyć wyraźne przyspieszenie wzrostu chmury i zdrowe marże.

Na co zwracać uwagę: Amazon może być najważniejszym barometrem wyścigu o infrastrukturę AI, ponieważ AWS znajduje się w centrum popytu ze strony przedsiębiorstw i deweloperów na moc obliczeniową.

AWS: Szacuje się, że przychody wyniosą ok. 36,6 mld USD (+25% r/r przy stałych kursach walutowych), napędzane mocnym popytem na AI, rosnącym wykorzystaniem modeli Claude od Anthropic oraz rosnącymi zobowiązaniami kontraktowymi klientów.

Usługi reklamowe: Szacuje się, że przychody wyniosą ok. 16,9 mld USD (+20,8% r/r przy stałych kursach walutowych).

Handel detaliczny i dyscyplina operacyjna: Inwestorzy będą oceniać, czy marże w handlu detalicznym utrzymują się, gdy Amazon równoważy kluczowy biznes e‑commerce z inwestycjami związanymi z AI.

Ekosystem AI i przekaz zarządu: Rynek będzie oczekiwał potwierdzenia, że Amazon nie tylko wydaje, by dotrzymać kroku konkurencji, ale także buduje ekosystem wspierający trwały wzrost przychodów.

Kurs akcji i wycena: Amazon jest wyraźnym liderem pod względem „momentum” w grupie — akcje wzrosły ok. 20% od początku miesiąca i 8% od początku roku, co czyni je najsilniejszymi wśród hiperskalerów. Ta siła odzwierciedla rosnącą wiarę w AWS i, szerzej, w ekosystem Anthropic, a także narrację dotyczącą infrastruktury AI. Przy ok. 23‑krotności prognozowanych zysków akcje wciąż są wyceniane z premią, więc oczekiwania nie są niskie. Jeśli zarząd da większą pewność co do przyspieszenia wzrostu chmury i siły szerszego ekosystemu AI, Amazon może dalej uzasadniać tę premię. Jeśli jednak AWS tylko osiągnie wyniki zgodne z oczekiwaniami, a nakłady inwestycyjne pozostaną bardzo wysokie, rynek może zacząć pytać, czy Amazon nie inwestuje jak zwycięzca, a raportuje wyniki jak przeciętniak.

Scenariusz byczy: Wzrost AWS spełnia lub przewyższa podwyższone oczekiwania, reklama pozostaje mocna, marże są zdrowe, a komentarze zarządu wzmacniają przekonanie, że popyt na AI napędza trwały wzrost chmury.

Scenariusz niedźwiedzi: Wysokie wydatki utrzymują się, ale wzrost AWS jest tylko zgodny z konsensusem — pojawia się obawa, że Amazon inwestuje agresywnie bez wystarczającego przyspieszenia wzrostu, aby to uzasadnić.

Data publikacji wyników: 30 kwietnia 2026 r.

Oczekiwany zysk na akcję (EPS): ok. 1,96 USD (+18% r/r)

Oczekiwane przychody: ok. 109,3 mld USD (+15% r/r)

Nakłady inwestycyjne: Apple to najmniej kapitałochłonna ekspozycja na AI w tej grupie, co dobrze kontrastuje z hiperskalerami. Nakłady inwestycyjne szacuje się na ok. 13,5 mld USD w roku fiskalnym 2026 i 15,4 mld USD w roku fiskalnym 2027 — wyraźnie mniej niż u największych graczy chmurowych. Inwestorzy nie oczekują od Apple budowy infrastruktury na wzór hiperskalerów; liczy się stabilność wyników, monetyzacja usług i siła ekosystemu produktów — zwłaszcza teraz, gdy rynek coraz częściej nagradza spółki z bezpośrednią ekspozycją na wzrost napędzany przez AI.

Na co zwracać uwagę: Apple jest najmniej zorientowaną na infrastrukturę inwestycją w AI w tej grupie, więc akcent przesuwa się z hype’u na solidność i przewidywalność.

Usługi: Szacuje się, że przychody wyniosą ok. 30,4 mld USD (+14% r/r).

iPhone: To wciąż kluczowy czynnik nastrojów — zwłaszcza w kontekście popytu i cyklu wymiany urządzeń.

Mac: Sprzedaż Maców może pozytywnie zaskoczyć, wspierana przez silniejszy popyt na Mac mini.

Wielkie Chiny (Greater China): Inwestorzy będą chcieli wiedzieć, czy ostatnia poprawa jest trwała.

Marże i miks produktowy: Apple nie musi rosnąć w zawrotnym tempie, ale musi bronić ponadprzeciętnej rentowności.

Kurs akcji i wycena: Apple nie jest najprostszym sposobem, by „zagrać” na entuzjazm wobec AI, który napędza resztę grupy, ale pozostaje jedną z najstabilniejszych historii na rynku. Mimo to kurs jest ok. 2% niżej niż na początku roku, co sugeruje, że nie wszyscy wierzą, iż sama stabilność wystarczy, gdy rynek premiuje bardziej bezpośrednią ekspozycję na AI. Przy ok. 28‑krotności prognozowanych zysków Apple jest wyceniany wyżej niż większość gigantów — poprzeczka jest więc wysoka. Spółka nie musi w przyszłym tygodniu organizować spektakularnej prezentacji AI, ale powinna przypomnieć inwestorom, dlaczego jako gigant technologiczny wciąż zasługuje na premię. Jeśli usługi pozostaną mocne, marże się utrzymają, a sytuacja w Chinach będzie bardziej stabilna, to może wystarczyć. Jeśli jednak komunikacja dotycząca przyszłości wyda się zbyt ogólna i zachowawcza, akcje mogą sprawiać wrażenie zarówno drogich, jak i mało ekscytujących.

Scenariusz byczy: Wzrost usług pozostaje solidny, marże się utrzymują, a zarząd sygnalizuje, że trendy w Chinach się poprawiają, a nie są jedynie technicznym odbiciem.

Scenariusz niedźwiedzi: Kwartał jest poprawny, ale przekaz na kolejne okresy brzmi zbyt zachowawczo — zwłaszcza jeśli wzrost usług spowalnia albo sytuacja w Chinach pozostaje niestabilna.

Kluczowe pytanie brzmi: czy popyt na produkty i usługi oparte na AI jest nadal na tyle silny, by uzasadnić falę nakładów inwestycyjnych, która przetacza się przez gigantów technologicznych. Microsoft i Amazon będą budować zaufanie inwestorów do chmury i infrastruktury AI. Alphabet i Meta zweryfikują, czy wydatki na AI realnie zwiększają monetyzację, a nie tylko podnoszą koszty. Apple pokaże, że odporność giganta technologicznego wciąż się sprawdza — nawet bez „czystej” ekspozycji na rozbudowę infrastruktury AI.

W skrócie: rynek wciąż jest skłonny akceptować wysokie nakłady. Rynek będzie znacznie mniej skłonny akceptować wydatki bez jasnego przełożenia na przychody i rentowność.

Niniejsza treść jest materiałem marketingowym i nie powinna być traktowana jako porada inwestycyjna. Handel instrumentami finansowymi wiąże się z ryzykiem, a historyczne wyniki nie stanowią gwarancji przyszłych wyników.

Instrumenty, o których mowa w niniejszej treści, mogą być emitowane przez partnera, od którego Saxo otrzymuje opłaty promocyjne, płatności lub retrocesje. Chociaż Saxo może otrzymywać wynagrodzenie z tytułu tych partnerstw, wszystkie treści są tworzone w celu dostarczania klientom cennych informacji i opcje....

Szokujące prognozy

Saxo Group

Szokujące prognozy

Główny strateg inwestycyjny

Szokujące prognozy

Dyrektor ds. analiz makroekonomicznych

Szokujące prognozy

Główny strateg inwestycyjny

Szokujące prognozy

Dyrektor ds. strategii inwestycyjnych

Szokujące prognozy

Dyrektor ds. strategii inwestycyjnych

Szokujące prognozy

Investor Content Strategist

Szokujące prognozy

Dyrektor ds. analiz makroekonomicznych

Szokujące prognozy

Dyrektor ds. analiz makroekonomicznych

Szokujące prognozy

VIP Relationship Manager