Outrageous Predictions

België legt strategische cacaovoorraad aan in Grote Choco Kluis (GCK)

Ole Hansen

Hoofd Grondstoffenstrategie

Om haar meest iconische industrie te beschermen, wil België een fysieke cacaovoorraad veiligstellen,...

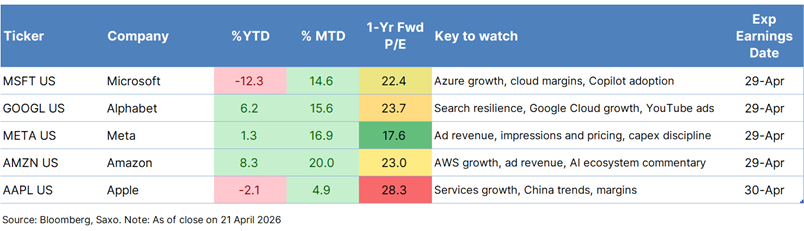

Dit is de volgende grote stresstest voor het AI-verhaal. Vijf van de ‘Magnificent 7’ openen binnen twee dagen de boeken: Microsoft, Alphabet, Meta en Amazon op 29 april 2026, gevolgd door Apple op 30 april 2026.

De focus verschuift van bouwen naar rendement. De eerdere vrees voor een overbouw aan AI-datacenters is afgenomen, maar beleggers willen nu zien dat de hoge investeringen zich vertalen in omzetgroei, marges en effectieve monetisatie.

De lat ligt niet voor iedereen even hoog. Microsoft en Amazon moeten aantonen dat de vraag naar cloud en AI blijft versnellen,

Disclaimer: Dit materiaal is marketingcommunicatie en mag niet worden beschouwd als beleggingsadvies. Handelen in financiële instrumenten brengt risico’s met zich mee en resultaten uit het verleden bieden geen garantie voor toekomstige prestaties. De vermelde scenario’s en cijfers zijn marktverwachtingen en kunnen afwijken van de realiteit.

Het AI-verhaal gaat een veeleisender fase in. Begin dit jaar maakten beleggers zich zorgen dat hyperscalers te snel en te massaal AI-infrastructuur uitbouwden, terwijl het verdienmodel nog onvoldoende duidelijk was. Dat sentiment is inmiddels gekanteld. AI-aandelen hebben richting de eerstekwartaalcijfers opnieuw momentum gevonden nu de angst voor overcapaciteit is afgenomen, rekenkracht schaars blijft en nieuwe modellen het vertrouwen in de vraag hebben hersteld.

Deze cijfers zijn belangrijk omdat de markt zich niet langer tevredenstelt met ambitie alleen. Beleggers willen bewijs dat de investeringsgolf leidt tot duurzame groei, hogere winst en een duidelijk rendement. Alleen al de vier hyperscalers zullen in 2026 naar verwachting zo’n $645 miljard investeren, een stijging van ongeveer 56% ten opzichte van vorig jaar. Grote uitgaven worden nog vergeven; vage uitgaven steeds minder.

Rapporteringsdatum: 29 april 2026

Verwachte winst per aandeel: circa $4,04, ongeveer 17% hoger op jaarbasis

Verwachte omzet: circa $81,4 miljard, ongeveer 16% hoger op jaarbasis

Capex: Microsoft ligt op koers om in boekjaar 2026 bijna $146 miljard te investeren in AI- en cloudinfrastructuur, een van de hoogste bedragen binnen de groep. Voor 2027 schuiven de verwachtingen richting $170 miljard. Dat laat weinig ruimte voor vrijblijvende communicatie. De markt wil bevestiging dat deze investeringen nog steeds worden gedragen door vraag, monetisatie en operationele hefboomwerking.

Waar op letten: Microsoft geldt nog altijd als het meest consistente AI-executieverhaal, maar na een periode van achterblijvende koersprestaties moet het nu laten zien dat de zware investeringen ook zichtbaar commercieel tractie opleveren.

Azure: De omzet van Intelligent Cloud wordt geraamd op $34,2 miljard, een stijging van 28% op jaarbasis, met een Azure-groei rond 38%. Cloudmigraties en stevige AI-investeringen blijven de belangrijkste steunpilaren. Het AI-aandeel wordt geschat op 21,4%.

Cloudmarges: De brutomarge van Microsoft Cloud wordt geraamd op 66,23%, tegenover 69% in Q3 FY2025. Dat onderstreept dat deze fase van AI-groei nog altijd zwaar leunt op infrastructuur.

Commercial remaining performance obligation: Blijft een belangrijke vooruitkijkende indicator voor de onderliggende vraag nu Microsoft de investeringen stevig opschaalt.

Copilot: De monetisatie verbetert mogelijk kwartaal op kwartaal, maar brede adoptie blijft uitdagend. De vraag is of Copilot uitgroeit tot tastbare commerciële waarde, of vooral een strategisch verhaal blijft.

Bull case: Azure-groei aan de bovenkant van de verwachting, een stijgend AI-aandeel en duidelijkere vooruitgang in Copilot-monetisatie, ondersteund door vertrouwenwekkende vraagcommentaren.

Bear case: Azure-groei die slechts in lijn is met de verwachtingen, trage Copilot-adoptie en aanhoudend zware capex, waardoor de vrees oplaait dat investeringen vooruitlopen op monetisatie.

Rapporteringsdatum: 29 april 2026

Verwachte aangepaste winst per aandeel: circa $2,83

Verwachte omzet: circa $107 miljard, ongeveer 11% hoger op jaarbasis

Capex: De investeringsplannen van Alphabet blijven een belangrijk discussiepunt rond het aandeel. De verwachting is dat het management vasthoudt aan de capex-raming voor boekjaar 2026 van $175–185 miljard, met voorlopig weinig richtinggevende uitspraken over 2027. Toch wijzen schattingen van Bloomberg erop dat de investeringen in 2027 kunnen oplopen tot bijna $200 miljard. Dat verklaart waarom beleggers scherp blijven letten op signalen over looptijd, investeringsdiscipline en verwachte rendementen. De markt tolereert hoge AI-investeringen steeds beter, maar vooral omdat de dynamiek bij Google Cloud is verbeterd en het bredere verdienmodel geloofwaardiger begint te ogen.

Waar op letten: Alphabet moet laten zien dat het uitgroeit tot een breder AI-platformverhaal, zonder de winstgevendheid van Search onder druk te zetten.

Search: De omzet wordt geraamd op circa $59 miljard, een stijging van 16% op jaarbasis, met een lichte vertraging ten opzichte van het vorige kwartaal.

Google Cloud Platform: Waarschijnlijk de opvallendste indicator, met een potentiële groei in de orde van 50% op jaarbasis, gedreven door bredere AI-workloads.

YouTube en advertenties: De omzet wordt geraamd op circa $10 miljard, een stijging van 12% op jaarbasis, ondersteund door een gezonde advertentievraag.

Marges en AI-rendement: Door de stijgende capex zal de markt scherp blijven volgen of de zichtbare monetisatie voldoende is om de operationele discipline te bewaren.

Bull case: Google Cloud verrast positief, Search blijft veerkrachtig en het management toont dat AI de groei ondersteunt zonder de kosten uit de hand te laten lopen.

Bear case: Afzwakkende Search-inkomsten, verder oplopende capex of onvoldoende sterke Cloud-groei om beleggers te overtuigen dat het rendement op AI-investeringen verbetert.

Rapporteringsdatum: 29 april 2026

Verwachte aangepaste winst per aandeel: circa $7,51

Verwachte omzet: circa $55,5 miljard, ongeveer 31% hoger op jaarbasis

Capex: Meta blijft een van de meest agressieve AI-investeerders in deze groep. De capex-richtlijn voor 2026 ligt tussen $115 en $135 miljard, terwijl de marktconsensus voor 2027 rond $142 miljard schommelt. Beleggers hebben dat grotendeels geaccepteerd omdat de kernactiviteit — advertenties — sterke kasstromen blijft genereren. De discussie gaat nu minder over óf Meta zwaar moet investeren, maar vooral over of het tempo wordt gerechtvaardigd door monetisatie, engagement en margebehoud.

Waar op letten: Meta vormt de duidelijkste test of de markt zware AI-investeringen blijft belonen wanneer het onderliggende businessmodel al zeer winstgevend is.

Advertentie-inkomsten en Family of Apps: Advertentie-inkomsten worden geraamd op circa $54 miljard, een stijging van 30% op jaarbasis. De omzet van Family of Apps wordt geschat op $55 miljard, goed voor 31% groei.

Impressies en prijszetting: Het aantal advertentie-impressies stijgt naar verwachting met 16%, terwijl de gemiddelde prijs per advertentie met 12% toeneemt. Dat wijst op zowel volumegroei als sterkere monetisatie.

Momentum in AI-modellen: Meta kondigde Muse Spark aan op 8 april 2026. Beleggers willen horen hoe dit doorwerkt in engagement, targeting en opbrengsten.

Reality Labs en investeringsdiscipline: Het draait niet alleen om de omvang van de capex, maar vooral om de toon van het management over discipline binnen het totale investeringskader.

Marges: De markt kijkt of de advertentiesterkte voldoende blijft om AI-investeringen te dragen zonder al te veel druk op de winstgevendheid.

Bull case: Advertentie-inkomsten blijven sterk, zowel volumes als prijzen ondersteunen de groei, en het management positioneert AI-investeringen expliciet als motor voor monetisatie en engagement.

Bear case: Een nieuwe versnelling van de capex of vage uitspraken over rendement doen de vrees herleven dat de investeringsambities sneller oplopen dan de zichtbaarheid op de winst.

Rapporteringsdatum: 29 april 2026

Verwachte aangepaste winst per aandeel: circa $2,11

Verwachte omzet: circa $177,2 miljard, ongeveer 14% hoger op jaarbasis

Capex: De investeringscyclus van Amazon staat steeds centraler in het beursverhaal, nu AWS en de bredere AI-infrastructuur aan gewicht winnen. Amazon zal naar verwachting zijn capex-doelstelling voor 2026 van $200 miljard herbevestigen, waarmee het de grootste investeerder onder de hyperscalers zou blijven. De markt rekent op $195,9 miljard in 2026 en circa $209 miljard in 2027. Op 21 april 2026 kondigde Amazon bovendien een extra investering van $5 miljard in Anthropic aan, met potentieel $20 miljard extra in de toekomst. Dat onderstreept hoe snel de vraag naar AI bij ondernemingen opschaalt. De markt steunt die uitbouw zolang AWS zichtbaar profiteert, maar dat vertrouwen blijft voorwaardelijk.

Waar op letten: Amazon geldt als de belangrijkste graadmeter voor het bredere AI-infrastructuurverhaal, omdat AWS centraal staat in de vraag van bedrijven en ontwikkelaars naar rekenkracht.

AWS: De omzet wordt geraamd op circa $36,6 miljard, een stijging van 25% op jaarbasis in constante valuta, gedreven door sterke AI-vraag, toenemend gebruik van Claude en grotere cloudcontracten.

Advertising Services: De omzet wordt geraamd op $16,9 miljard, een stijging van 20,8% op jaarbasis in constante valuta.

Retail en operationele discipline: Beleggers volgen of de retailmarges standhouden terwijl Amazon balanceert tussen kernhandel en AI-investeringen.

AI-ecosysteem en commentaar: De markt wil horen dat Amazon niet louter investeert om bij te blijven, maar bouwt aan een ecosysteem dat duurzame omzetgroei ondersteunt.

Bull case: AWS overtreft de hoge verwachtingen, advertenties blijven sterk, marges houden stand en het management bevestigt dat AI-vraag zorgt voor duurzame cloudgroei.

Bear case: De investeringen blijven hoog, maar AWS groeit slechts in lijn, waardoor twijfel ontstaat over het rendement van de agressieve uitgaven.

Rapporteringsdatum: 30 april 2026

Verwachte winst per aandeel: circa $1,96, ongeveer 18% hoger op jaarbasis

Verwachte omzet: circa $109,3 miljard, ongeveer 15% hoger op jaarbasis

Capex: Apple is binnen deze groep de minst kapitaalintensieve AI-speler, wat het aandeel tot een interessante tegenpool maakt. De capex wordt geraamd op ongeveer $13,5 miljard in boekjaar 2026 en $15,4 miljard in 2027, ver onder het niveau van de hyperscalers. Beleggers verwachten van Apple geen grootschalige AI-infrastructuuruitbouw, maar willen zien of het bedrijf winststabiliteit, dienstenmonetisatie en de kracht van zijn ecosysteem kan vasthouden in een markt die steeds nadrukkelijker AI-gerelateerde groei beloont.

Waar op letten: Apple is de minst directe AI-infrastructuurplay in deze groep; de focus ligt minder op AI-hype en meer op structurele veerkracht.

Services: De omzet wordt geraamd op circa $30,4 miljard, een stijging van 14%.

iPhone: Blijft de belangrijkste koersdrijver, vooral rond vraag en upgradepatronen.

Mac: De verkoop zou positief kunnen verrassen, ondersteund door sterkere vraag naar de Mac Mini.

Groot-China: Beleggers kijken of de recente verbetering structureel is.

Marges en productmix: Explosieve groei is niet nodig, maar Apple moet zijn premiummarges blijven verdedigen.

Bull case: Services blijven sterk groeien, marges houden stand en het management suggereert dat de trend in China structureel verbetert.

Bear case: Degelijke cijfers, maar een te voorzichtig vooruitzicht — vooral als Services vertraagt of China grillig blijft.

De kernvraag is of de vraag naar AI-producten en -diensten sterk genoeg blijft om de huidige investeringsgolf bij Big Tech te rechtvaardigen. Microsoft en Amazon bepalen het sentiment rond cloud en AI-infrastructuur. Alphabet en Meta testen of AI-investeringen de monetisatie versterken in plaats van enkel de kosten op te drijven. Apple laat zien of megacap-veerkr acht ook buiten het pure AI-verhaal standhoudt.

Kortom: de markt vergeeft grote uitgaven nog altijd. Maar vage uitgaven steeds minder.

Outrageous Predictions

Hoofd Grondstoffenstrategie

Outrageous Predictions

Saxo Group

Outrageous Predictions

Hoofd Investeringsstrateeg

Outrageous Predictions

Hoofd Macrostrategie

Outrageous Predictions

Hoofd Investeringsstrateeg

Outrageous Predictions

Hoofd Beleggingsstrategie

Outrageous Predictions

Hoofd Beleggingsstrategie

Outrageous Predictions

Investor Content Strategist

Outrageous Predictions

Hoofd Macrostrategie

Outrageous Predictions

Hoofd Macrostrategie