Szokujące prognozy

Podsumowanie: Szokujące prognozy na 2026 rok

Saxo Group

Saxo Group

Podsumowanie: ASML opublikuje wyniki 15 kwietnia. Wyceny opcji implikują ruch kursu akcji rzędu 8%, więc kluczowe pytanie dotyczy nie tylko kierunku, lecz także tego, czy faktyczny ruch przekroczy ten poziom, czy okaże się mniejszy niż to, co rynek już wycenił.

ASML opublikuje wyniki 15 kwietnia. Kluczowe pytanie dotyczy nie tylko kierunku ruchu kursu, lecz także tego, czy faktyczna zmiana okaże się większa czy mniejsza niż ta, którą wycenia rynek opcji.

Jako jedna z najważniejszych spółek w ekosystemie półprzewodników, ASML wpływa swoimi raportami nie tylko na notowania własnych akcji, lecz także na nastroje w całym sektorze. Co istotne, reakcja rynku rzadko zależy wyłącznie od samych liczb w nagłówkach: zazwyczaj o tym, jak inwestorzy korygują oczekiwania, decydują prognozy na kolejne kwartały, napływ nowych zamówień oraz komentarze zarządu.

ASML pozostaje w silnym, długoterminowym trendzie wzrostowym, a kurs konsoliduje się blisko historycznych szczytów przed publikacją wyników. Źródło: SaxoTrader

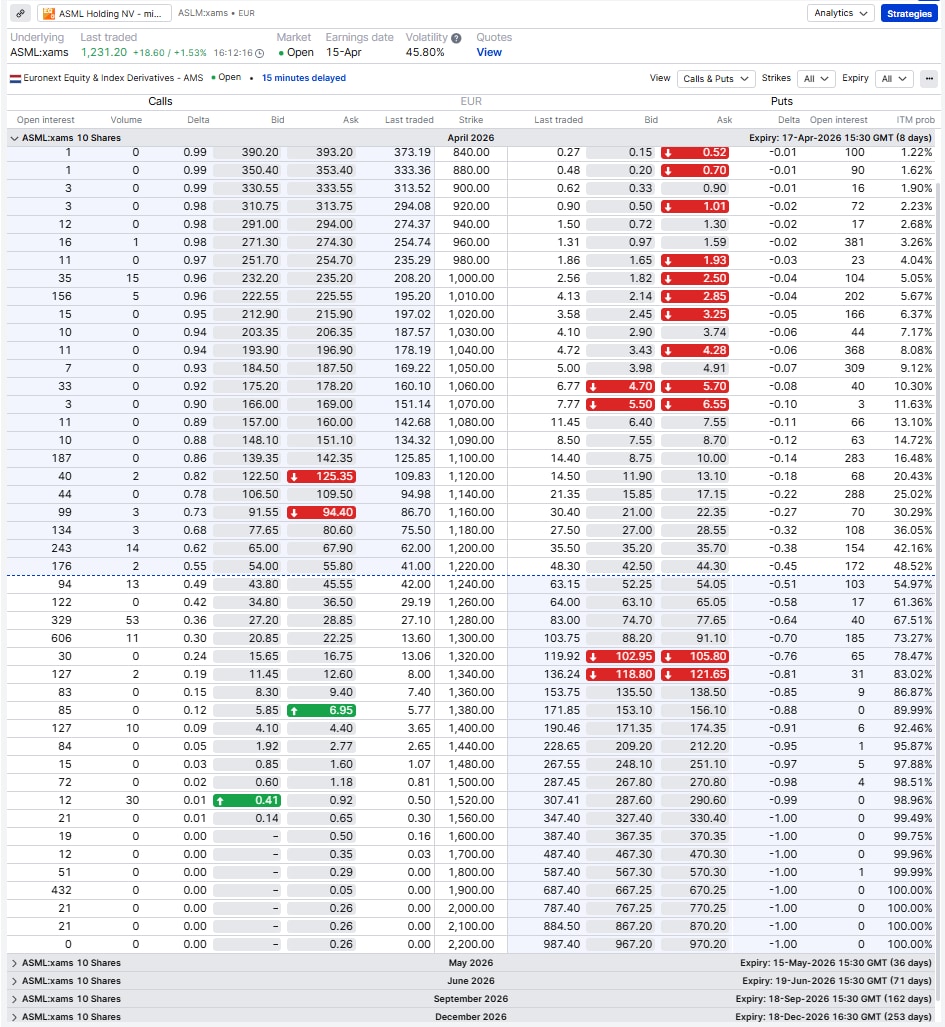

Rynek opcji pozwala oszacować, jakiego ruchu ceny spodziewają się inwestorzy. Prosta, często stosowana metoda polega na spojrzeniu na ceny opcji at-the-money (ATM) — call oraz put — z terminem wygaśnięcia tuż po publikacji wyników oraz na zsumowaniu ich cen (tzw. straddle).

Dla serii z wygaśnięciem 17 kwietnia:

Przy kursie akcji ASML w okolicach 1 220–1 230 oznacza to orientacyjny przedział od ok. 1 130 po stronie spadkowej do ok. 1 320 po stronie wzrostowej.

Ten „oczekiwany ruch” nie jest prognozą. To wyłącznie rynkowa wycena niepewności (tzw. ruch implikowany).

Opcje wygasające tuż po publikacji wyników mają podwyższone premie. Opcje at-the-money (ATM) — call oraz put — implikują ruch rzędu 90–100 punktów w dowolnym kierunku. Źródło: SaxoTrader

Poniższe przykłady wykorzystują mini-opcje, w których jeden kontrakt odpowiada 10 akcjom (zamiast standardowych 100).

Oznacza to:

Miniopcje obniżają nominalną wartość pozycji i wymagany kapitał, ale uwaga: ryzyko w ujęciu względnym nie jest mniejsze. Profil wypłaty jest taki sam jak w standardowych opcjach — jedynie przeskalowany. Innymi słowy, miniopcje zwiększają dostępność, nie zmieniając relatywnego ryzyka.

Zanim przejdziemy do strategii, warto nakreślić możliwe scenariusze:

Poniższe strategie to wyłącznie przykłady tego, jak różne konstrukcje opcyjne mogą odzwierciedlać odmienne poglądy przed publikacją wyników.

Ważna uwaga: Strategie i przykłady przedstawione w tym artykule służą wyłącznie celom edukacyjnym. Mają one na celu pomoc w kształtowaniu procesu myślowego i nie powinny być powielane ani wdrażane bez dokładnego rozważenia. Każdy inwestor lub trader powinien przeprowadzić własną analizę oraz uwzględnić swoją sytuację finansową, tolerancję ryzyka i cele inwestycyjne przed podjęciem decyzji. Inwestowanie na rynku akcji wiąże się z ryzykiem — kluczowe jest podejmowanie świadomych decyzji.

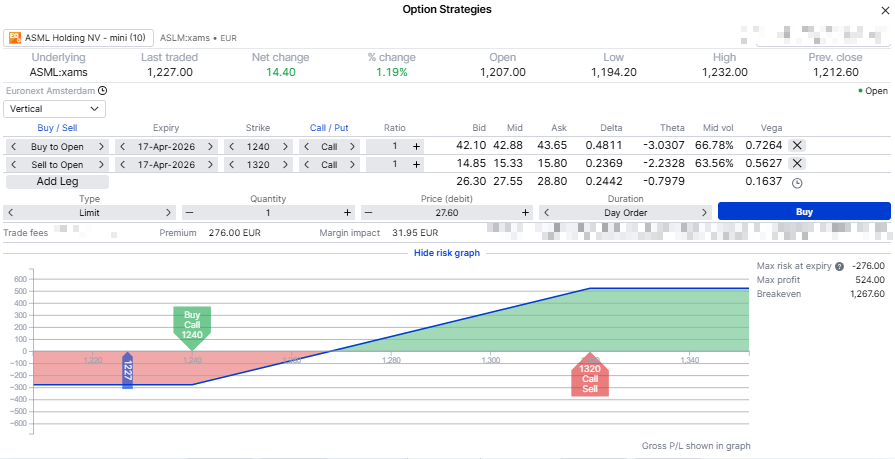

Spread call polega na zakupie opcji call oraz jednoczesnej sprzedaży innej opcji call z wyższym kursem wykonania. Umożliwia to ograniczenie kosztu i maksymalnej straty, ale jednocześnie ogranicza potencjalny zysk.

Byczy spread call zapewnia ekspozycję na wzrosty ze z góry określonym ryzykiem; koszt wejścia jest niższy niż przy samodzielnym zakupie opcji call, ale zysk powyżej kursu wykonania sprzedanej opcji jest ograniczony. Źródło: SaxoTrader

Długa opcja call zyskuje na wartości, gdy kurs akcji rośnie. Krótka opcja call obniża koszt strategii, ale ogranicza potencjalny zysk. Aby zarobić, kurs na wygaśnięciu musi przekroczyć próg rentowności.

Wyraża pogląd wzrostowy, a jednocześnie uwzględnia, że ruch musi być istotny względem tego, co już wyceniają opcje.

Możesz trafnie określić kierunek, a mimo to ponieść stratę, jeśli ruch okaże się zbyt mały, by pokryć zapłacony debet.

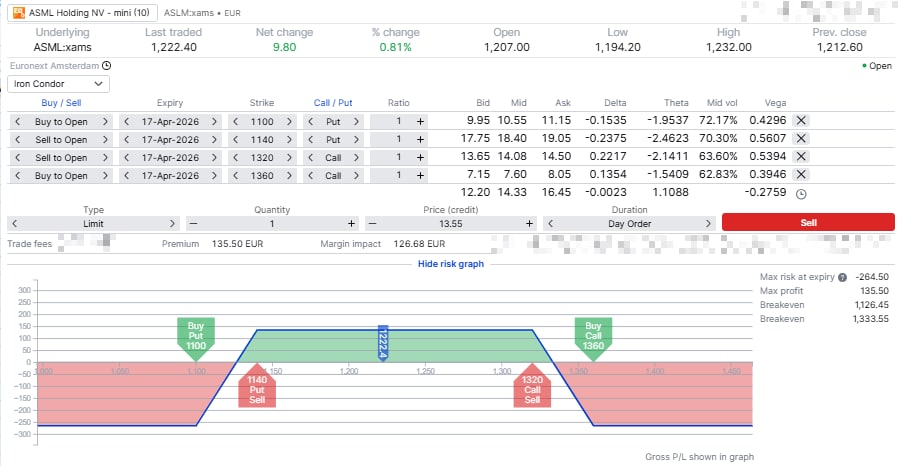

Iron condor łączy dwa spready kredytowe: spread put poniżej rynku oraz spread call powyżej rynku.

Strategia iron condor przynosi zysk, jeśli ruch po publikacji wyników zmieści się w określonym przedziale — otrzymujesz premię, gdy skala ruchu okazuje się mniejsza niż wycenił rynek opcji. Źródło: SaxoTrader

Strategia zakłada, że rynek może przeszacować skalę ruchu.

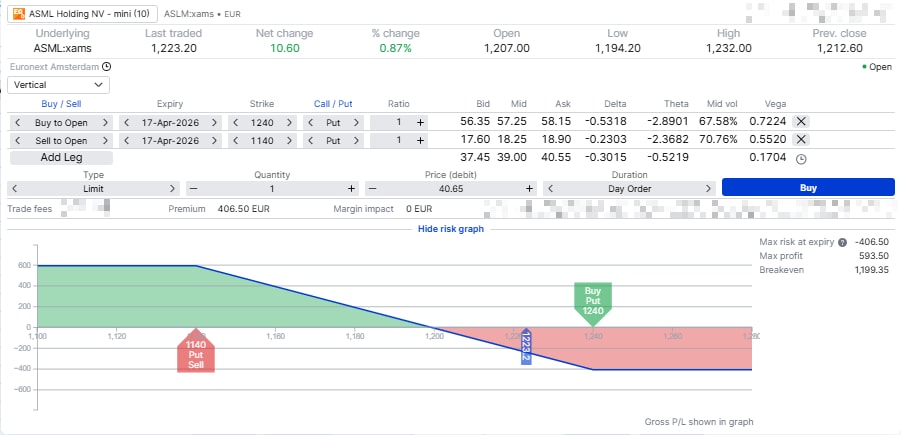

Spread put polega na zakupie opcji put oraz jednoczesnej sprzedaży innej opcji put z niższym kursem wykonania.

Niedźwiedzi spread put zapewnia ekspozycję na spadki ze z góry określonym ryzykiem. Potrzebny jest jednak wystarczająco duży ruch w dół, aby zrekompensować zapłaconą premię. Źródło: SaxoTrader

Długa opcja put zyskuje na wartości, gdy kurs akcji spada. Krótka opcja put obniża koszt strategii, ale ogranicza maksymalny zysk. Pozycja staje się zyskowna na wygaśnięciu, jeśli kurs spadnie poniżej progu rentowności.

Wyraża pogląd spadkowy, a jednocześnie z góry ogranicza ryzyko.

Analogicznie do byczego spreadu call, ruch musi być na tyle duży, aby pokryć zapłaconą premię.

Transakcje „pod wyniki” nie kończą się w momencie publikacji wyników — często to właśnie wtedy zaczynają się kluczowe decyzje. Po ogłoszeniu wyników uwaga przesuwa się z otwarcia pozycji na jej prowadzenie.

Kilka praktycznych uwag:

Zarządzanie pozycją jest równie ważne jak wybór właściwej struktury.

Nawet trafny kierunek nie gwarantuje zysku. Wynika to z faktu, że wyceny opcji uwzględniają:

Po publikacji wyników:

W efekcie sam kierunek często nie wystarcza.

Pozycjonowanie na wyniki ASML to nie tylko zgadywanie kierunku. Bardziej solidne podejście polega na zdefiniowaniu scenariuszy, zrozumieniu, co rynek już wycenia, a następnie wyborze struktury, która odzwierciedla ten pogląd i jasno definiuje ryzyko.

W okolicach publikacji wyników często ważniejsze niż sam kierunek są skala ruchu i moment, w którym on następuje.

To szybkie przybliżenie ceny straddle’a (jednoczesny zakup opcji call oraz opcji put z tym samym kursem wykonania i terminem wygaśnięcia). Call odzwierciedla ryzyko ruchu w górę, a put — ryzyko ruchu w dół. Suma ich cen daje orientacyjne oszacowanie skali ruchu implikowanego przez rynek wokół wydarzenia. To nie jest prognoza, lecz punkt odniesienia do wyceny.

Sprzedaż drugiej opcji ma dwa główne efekty: obniża koszt wejścia (w spreadach debetowych) lub zwiększa otrzymaną premię (w kredytowych), a także definiuje i ogranicza ryzyko, ponieważ długa noga amortyzuje skrajne scenariusze. Ceną za to ograniczenie jest „ucięcie” maksymalnego zysku na poziomie krótkiego kursu wykonania.

Wokół publikacji wyników wielu traderów woli zamykać pozycję wcześniej, jeśli ruch szybko się zmaterializuje (np. przy ok. 50% maksymalnego zysku). Trzymanie do wygaśnięcia zwiększa ekspozycję na odwrócenia i dalszą utratę wartości czasowej.

Przy krótkich opcjach (np. nogach iron condora) istnieje ryzyko przydziału, zwłaszcza gdy opcje wchodzą w pieniądz blisko wygaśnięcia. Warto uważnie monitorować pozycje i płynność. Szczegóły mechaniki rozliczeń i przydziału zależą od giełdy i specyfikacji kontraktu.

Krótkoterminowe opcje „pod wyniki” często mają szerokie spready kupna/sprzedaży (bid/ask). Rzeczywista cena realizacji zlecenia (a nie kurs środkowy, tzw. mid) może istotnie zmienić twój zysk lub stratę. Używaj zleceń z limitem i realistycznie podchodź do egzekucji zleceń.

Niniejsza treść jest materiałem marketingowym i nie powinna być traktowana jako porada inwestycyjna. Handel instrumentami finansowymi wiąże się z ryzykiem, a historyczne wyniki nie stanowią gwarancji przyszłych wyników.

Autor ma prawo odczekać co najmniej 24 godziny od momentu publikacji, zanim handlować same instrumenty.

Instrumenty, o których mowa w niniejszej treści, mogą być emitowane przez partnera, od którego Saxo otrzymuje opłaty promocyjne, płatności lub retrocesje. Chociaż Saxo może otrzymywać wynagrodzenie z tytułu tych partnerstw, wszystkie treści są tworzone w celu dostarczania klientom cennych informacji i opcje.

Treść ta nie zostanie zmieniona ani poddana przeglądowi po publikacji.

| Więcej od autora |

|---|

Szokujące prognozy

Saxo Group

Szokujące prognozy

Główny strateg inwestycyjny

Szokujące prognozy

Dyrektor ds. analiz makroekonomicznych

Szokujące prognozy

Główny strateg inwestycyjny

Szokujące prognozy

Dyrektor ds. strategii inwestycyjnych

Szokujące prognozy

Dyrektor ds. strategii inwestycyjnych

Szokujące prognozy

Investor Content Strategist

Szokujące prognozy

Dyrektor ds. analiz makroekonomicznych

Szokujące prognozy

Dyrektor ds. analiz makroekonomicznych

Szokujące prognozy

VIP Relationship Manager