Outrageous Predictions

Energiø ”Bornholm” omdannes til ny forsvarsø

Oskar Barner Bernhardtsen

Nordisk investeringsstrateg

Lavere opbakning til grøn energi og mere fokus på forsvar i Europa får Danmark til at omdanne energi...

ASML aflægger regnskab den 15. april – og det centrale spørgsmål er ikke kun retningen, men også om den faktiske kursbevægelse bliver større eller mindre end det, optionsmarkedet allerede har indregnet.

ASML ventes at aflægge regnskab den 15. april. Som en af de vigtigste virksomheder i chip-industrien påvirker selskabets resultater ofte ikke kun aktien selv, men også den bredere stemning i sektoren. Det er vigtigt at bemærke, at reaktionen sjældent alene drives af de overordnede regnskabstal. Forventninger til fremtiden, ordreindgang og ledelsens kommentarer er typisk det, der afgør, hvordan investorerne revurderer udsigterne.

ASML remains in a strong longer-term uptrend, with recent price action consolidating near highs ahead of the earnings release. Source: SaxoTrader

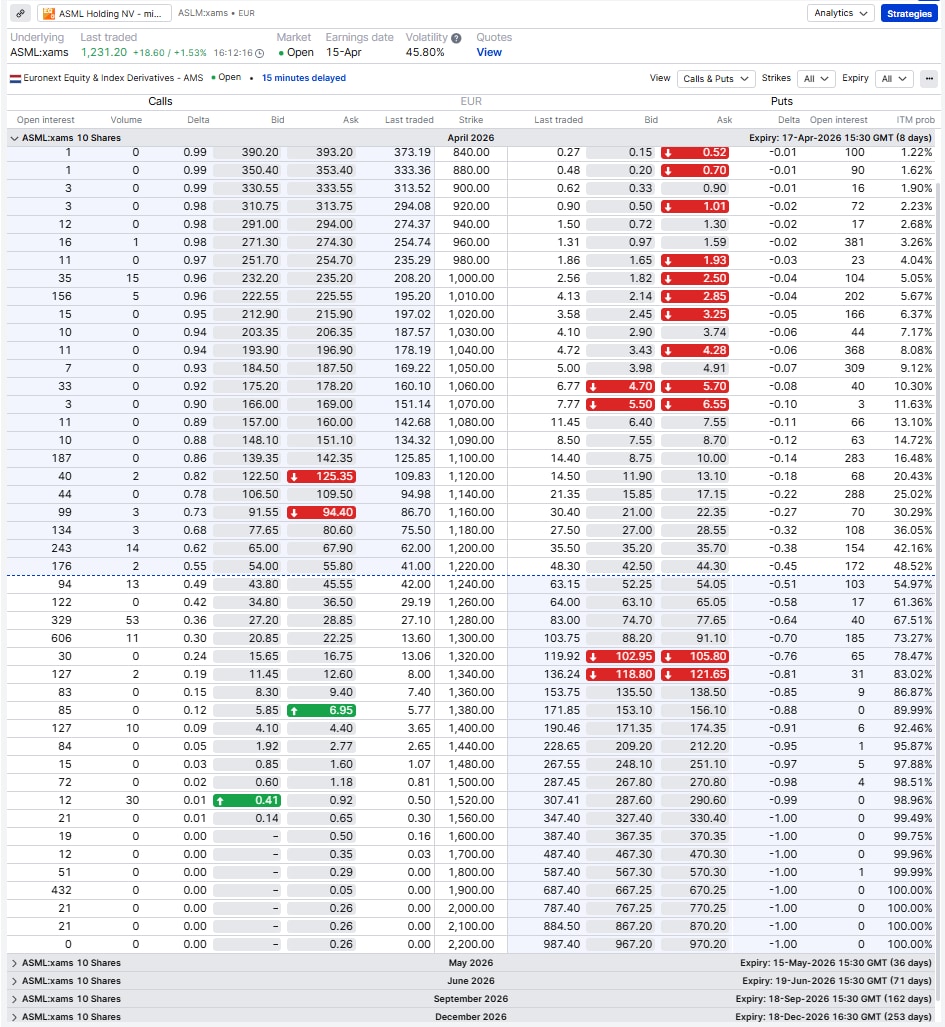

Optionsmarkedet giver os mulighed for at estimere størrelsen på den bevægelse, investorerne forventer. En almindelig og enkel metode er at se på priserne på at-the-money (ATM) call- og put-optioner med udløb lige efter regnskabet og lægge dem sammen.

For udløbet den 17. april:

Med ASML handlet omkring 1.220–1.230 indebærer det et omtrentligt interval fra cirka 1.130 på nedsiden til cirka 1.320 på opsiden.

Den forventede bevægelse er ikke en prognose. Det er markedets prissætning af usikkerhed.

Optioner, der udløber umiddelbart efter regnskabet, afspejler forhøjede præmier, hvor at-the-money call- og put-optioner indikerer en forventet bevægelse på cirka ±90–100 point. Kilde: SaxoTrader.

Eksemplerne nedenfor bruger mini-optioner, hvor én kontrakt repræsenterer 10 aktier i stedet for de sædvanlige 100.

Det betyder:

Det reducerer den absolutte kapital, der kræves, men det er vigtigt at være tydelig: risikoen er ikke mindre i relative termer. Udbetalingsprofilen er identisk med standardoptioner, blot i nedskaleret form. Med andre ord forbedrer mini-optioner tilgængeligheden – ikke risikoprofilen.

Før man ser på strategier, er det nyttigt at opstille de mulige udfald.

Strategierne nedenfor er ikke anbefalinger. De er eksempler på, hvordan forskellige optionsstrukturer kan passe til forskellige markedsopfattelser op til regnskabet.

Vigtig bemærkning: Strategierne og eksemplerne i denne artikel er udelukkende til uddannelsesformål. De er tænkt som hjælp til at strukturere dine overvejelser og bør ikke kopieres eller anvendes uden grundig eftertanke. Enhver investor eller trader bør foretage sin egen due diligence og tage højde for sin økonomiske situation, risikotolerance og sine investeringsmål, før der træffes investeringsbeslutninger. Husk, at investering i aktiemarkedet indebærer risiko, og at det er afgørende at træffe velovervejede beslutninger.

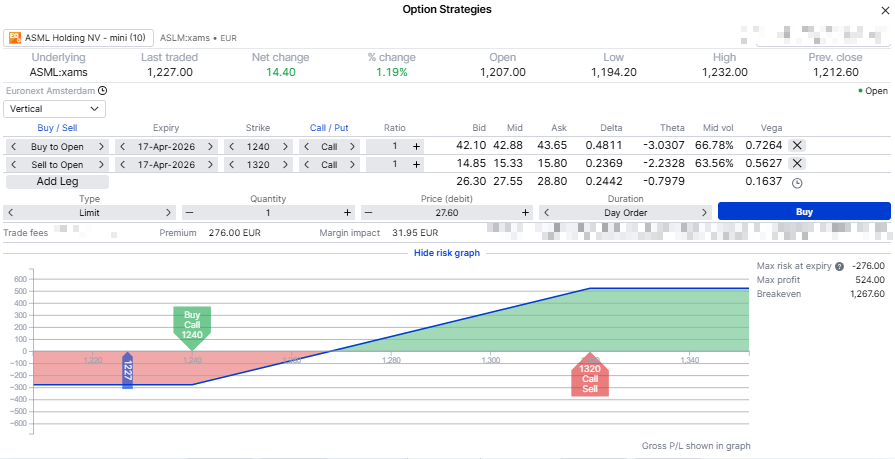

Et call spread kombinerer køb af en call-option med salg af en anden call-option med en højere strike.

Et bull call spread giver eksponering mod opadgående potentiale med en på forhånd defineret risiko, lavere omkostning og et loft over gevinsten over den solgte strike. Kilde: SaxoTrader

Den købte call stiger i værdi, hvis aktien bevæger sig op. Den solgte call reducerer en del af omkostningen, men lægger samtidig et loft over potentialet på opsiden. Det betyder, at aktien skal bevæge sig over break-even-niveauet, før strategien giver gevinst.

Strategien udtrykker et positivt syn på aktien, men anerkender samtidig, at kursbevægelsen stadig skal være tilstrækkelig stor i forhold til det, markedet allerede har indregnet.

Du kan få ret i retningen og stadig tabe penge, hvis kursbevægelsen bliver for lille.

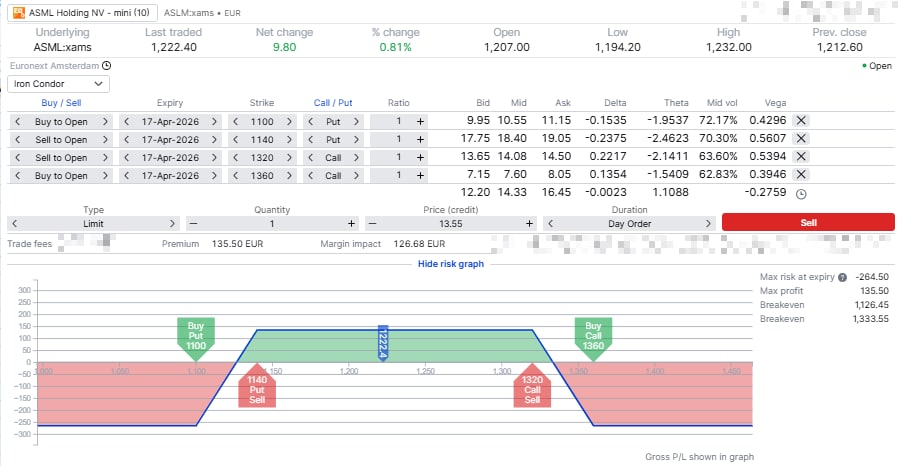

En iron condor består af to kreditspreads: en put spread under den aktuelle aktiekurs og en call spread over den aktuelle aktiekurs.

En iron condor profiterer, hvis kursbevægelsen efter regnskabet holder sig inden for et defineret interval, og gør det muligt at indkassere præmien, hvis bevægelsen bliver mindre end forventet. Kilde: SaxoTrader

Du modtager en præmie på forhånd ved at sælge optioner. Disse optioner falder i værdi over tid, især efter regnskabet, når volatiliteten typisk falder. Hvis aktien holder sig inden for et bestemt interval, udløber optionerne værdiløse, og du beholder præmien.

Strike-niveauerne er placeret omkring det implicitte interval (~1.130–1.320). Hvis den faktiske kursbevægelse bliver mindre end forventet, vil strategien typisk have fordel af det. Hvis bevægelsen bliver større, begynder positionen at tabe penge.

Denne strategi udtrykker en opfattelse af, at markedet muligvis har overvurderet størrelsen på den kommende kursbevægelse.

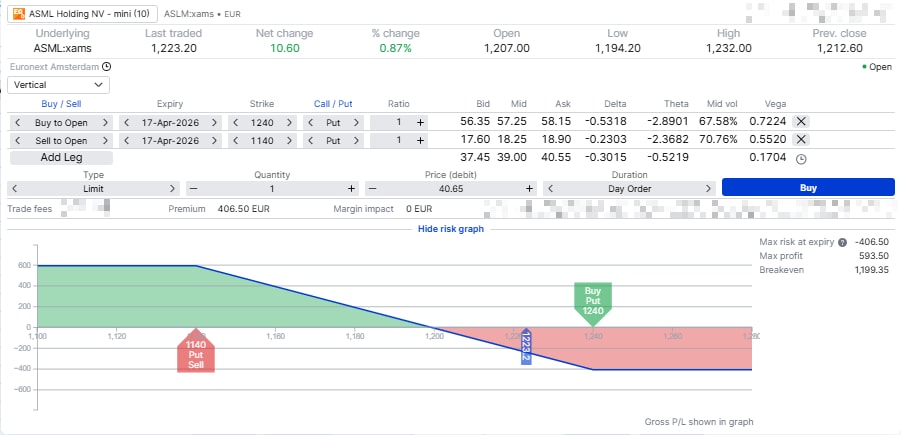

Et put spread kombinerer køb af en put-option og salg af en anden put-option med en lavere strike.

Et bear put spread giver eksponering mod faldende kurser med en på forhånd defineret risiko, men kræver et tilstrækkeligt kursfald for at opveje den betalte præmie. Kilde: SaxoTrader

Den købte put stiger i værdi, hvis aktien falder. Den solgte put reducerer omkostningen, men lægger samtidig et loft over gevinsten ved yderligere kursfald. Strategien bliver profitabel, hvis aktien bevæger sig under break-even-niveauet.

Strategien udtrykker et negativt syn på aktien, samtidig med at risikoen er kendt og afgrænset på forhånd.

Ligesom i det positive scenarie skal kursbevægelsen være stor nok til at opveje den betalte præmie.

Regnskabstrades slutter ikke, når tallene bliver offentliggjort – i mange tilfælde er det først dér, den egentlige beslutningsproces begynder. Når regnskabet er ude, skifter fokus fra at etablere positionen til at håndtere den.

Nogle praktiske overvejelser:

Håndteringen af positionen er mindst lige så vigtig som valget af den rigtige strategi.

ASMLs regnskab handler ikke kun om at forudsige retningen. En mere robust tilgang er at opstille scenarier, forstå hvad markedet allerede forventer, og derefter vælge en strategi, der afspejler det syn, samtidig med at risikoen holdes klart defineret.

Omkring regnskaber betyder størrelsen på bevægelsen og timingen ofte mere end retningen alene.

Outrageous Predictions

Nordisk investeringsstrateg

Outrageous Predictions

Saxo Group

Outrageous Predictions

Chef for investeringsstrategi

Outrageous Predictions

Chef for makrostrategi

Outrageous Predictions

Chef for investeringsstrategi

Outrageous Predictions

Global Head of Investment Strategy

Outrageous Predictions

Global Head of Investment Strategy

Outrageous Predictions

Investor Content Strategist

Outrageous Predictions

Chef for makrostrategi

Outrageous Predictions

Chef for makrostrategi