2026年第2四半期見通し:投資家向け「AIブームと地政学リスクの交差点」

サマリー: 当社の第2四半期見通しでは、投資家は白か黒かの二元論で考えるのをやめるべきだと提言しています。AIは依然として長期の主要テーマである一方、地政学リスク、エネルギー供給の混乱、サプライチェーンの逼迫が、市場を一段と選別的かつ厳格にしています。鍵となるのは、構造的成長への投資機会を確保しながら、集中リスクを抑え、分散の強化・実物資産・質の高いインカムに加え、エネルギー/インフラ/安全保障関連セクターを活用して耐性を高めることです。

第2四半期に入るにあたり、市場は同時に二つの力に引っ張られています。イラン情勢はヘッドラインを支配するマクロショックである一方、AIは設備投資、政策の優先順位、そして長期的な市場の主導権を形作る構造的トレンドとして残っています。投資家にとっての課題は、どちらか一方を選ぶことではなく、両方に備えたポジショニングをどう組むかを理解することです。

地政学的ショックは、原油だけにとどまらず重要です。エネルギーの混乱が長引けば、インフレ期待、債券利回り、利下げ観測、そして市場全体のリスク選好に波及し得ます。より大きな視点では、AIは依然としてこの10年で最も重要な投資サイクルの一つですが、その確信はもはや無条件ではありません。AIは政策に支えられ、設備投資(CAPEX)主導で、国家競争力にも結び付いています。しかし、エネルギーショックが持続すれば、電力コストの上昇、金融環境の引き締まりを通じて道筋はより不安定になります。その結果、投資家は、収益化(マネタイズ)、バランスシートの強さ、成長が鈍化した場合でもどの程度のCAPEXが正当化されるのか、といった点について、より厳しい問いを迫られます。

言い換えれば、地政学的ショックがAIの発展を終わらせるとは限りませんが、AIテーマの中でも、安価な資本や遠い将来の約束に最も依存している領域に対しては、エネルギー感応度を高め、より選別的で、より容赦のない環境にし得る可能性があるということです。

これが、第2四半期において投資家に提示された本当の課題です。構造的な成長テーマへの投資は引き続き維持・検討をしつつも、今後の展開について特定の方向への想定に依存しすぎないことが求められます。

分散が分散でなくなるとき

長期投資家にとって第一の原則はいつでも、「慌てないこと」です。地政学的ショックが、長期的な投資計画を放棄する理由になることは稀であり、また市場から退く代償は高くつく場合があります。ただし、ポートフォリオがいつの間にか、「無意識下での一定方向への集中」に傾いていないかを把握することが重要です。

多くのポートフォリオが一見、しっかりと分散されているように見えたとしても、実際には分散が十分でないということがあります。具体的には、少数のAI勝ち組への過度なエクスポージャー、特定地域・セクターへの大きな依存、そして防御手段を債券だけに頼りすぎている、といった状態です。

インフレと金利の変動が大きい世界で、安全性とインカムを確保するうえで債券は依然として重要ですが、それだけでは十分でない可能性があります。したがって、ポートフォリオが特定の防御策に依存していないことを確認する必要があります。

投資家にとって最も有用な対応は、紛争のあらゆる展開に合わせて売買することではありません。分散が今も機能しているかを問い直すことです。長期投資家向けの簡単なチェックリストは次のとおりです。

- 少数のAI勝ち組、または単一の市場に集中しすぎていませんか

- インフレやエネルギーショックが長引く場合に役立つ資産を保有していますか

- 安全性の源泉を債券または現金に偏りすぎていませんか

- メガキャップ・テクノロジー以外の構造的成長にもエクスポージャーがありますか

回答の多くが「いいえ」となる場合、ポートフォリオはリバランスの余地がある可能性が高いです。

投資家に向けた重要なポイント

- 慌てて売るのは損になりやすい一方で、集中リスクを見過ごすのも危険です

- ポートフォリオがメガキャップ・テック、特定の地域やセクター、または単一の防御手段に偏りすぎている場合はリバランスをする余地があります

- 成長性、良質な債券(クオリティ債)、実物資産、そして一定の現金余力を組み合わせて、レジリエンスを高めることも重要です

- 安全性と利回りは、債券、実物資産、防御的なキャッシュフロー資産、そして現金の組み合わせを考慮して再点検すべきです

イラン情勢の影響は単なる原油ショックではありません

ショックはサプライチェーンを通じて拡大しています

イラン情勢が市場に与える影響の入口はエネルギーですが、影響はもはや原油価格だけでは止まりません。航路の混乱や保険料の上昇、物流ルートの変更や中間財の制約が生じることで、ショックはサプライチェーンとコストの問題へと姿を変え、利益率や納期、さらにはインフレ全体にも波及し始めています。

ショックの捉え方で重要なのは:

- 原油だけの問題ではありません

- インフレと金利にも関わる問題です

- そして今や、サプライチェーンのレジリエンス(耐性)の話になっています。

このイラン情勢の影響をふまえることが、投資戦略上で重要なポイントです。

ショックが収束・長期化・悪化する場合それぞれのポイント

投資家にとってイラン情勢を考えるうえで最も有用なのは、ポートフォリオの耐性を測る三つのシナリオとして捉えることです。

緊張が緩和する場合

緊張緩和となれば、市場は純粋なディフェンシブ姿勢から離れ、再び市場の裾野(ブレッド)へ戻りやすくなります。原油のリスクプレミアムが低下し、成長懸念が和らぎ、インフレ圧力が弱まり、供給の混乱が解消に向かえば、より広範な株式が回復する可能性があります。

この局面の投資は、以下を考慮します。

- 厳選したAIエクスポージャーを含む、質の高い成長株への投資

- 収益の裾野が広がる局面での、景気敏感株への投資

- 回復基調が出遅れていても、収益基盤がしっかりしているセクターへの投資

混乱が長引く場合

混乱が長期化すると、原油・運賃・投入コストが同時に高止まりし、より不快な環境になります。その結果、市場はより低い成長、より粘着的なインフレ、そして債券価格のボラティリティ上昇に直面します。

この局面の投資は、バランス重視が適切です。

- AIを含む構造的成長へのエクスポージャーを維持

- 優良株と インフラ資産、厳選した実物資産を組み合わせる

- 価格決定力があり、収益の見通しが比較的明確な企業を選好する

エネルギー・インフラが打撃を受ける場合

このようなテールリスクのシナリオは、市場が「機会を狙う」姿勢から「守りを重視する」姿勢へ最も明確に移る局面です。この場合、原油価格は成長とインフレの双方にとって危険水域に入り、スタグフレーション懸念が前面に出る可能性があります。ブルームバーグ・インテリジェンスの分析では、原油価格が1バレル100ドルを上回る水準は、歴史的に株式市場にとっての危険ゾーンであり、エネルギーコストの上昇が利益率を圧迫することでS&P500の収益性が低下してきたことが示されています。

この局面の投資では、以下を考慮しましょう。

- インフレ耐性のある実物資産と金(ゴールド)

- 景気変動を受けにくく、安定的かつ持続的なキャッシュフローを生む企業の株式

- 債券デュレーションだけに頼らないリスクヘッジ

- 市場環境改善時に機動的に投資できる余力資金の確保

投資家に向けた重要なポイント

- イラン情勢を「原油の見通し」だけとして扱ってはいけません。これはサプライチェーン、インフレ、金利にも波及するショックです

- 考え方の基本としては、「成長」と「耐性・価格決定力」のバランスを意識することです

- テールリスクのシナリオでは、上昇を追いかけるより実質的な利益を守り、柔軟に動ける余地を残すことが大切です

AIブームは終わっていませんが、盲目的な確信は終わりました

AIによる破壊的変化への懸念が、次の勝者と敗者を生んでいます

イラン情勢がマクロショックである一方で、AIは引き続き構造的トレンドであり続けます。しかしそれは、市場がAIの全ての側面を同じ熱量で信じているわけではありません。

第1四半期に変わったのは、投資家がAIに資金を供給する姿勢です。「とにかく資金を出す」姿勢から投資家は、割高感や利益化の確度、競争力、さらにAIが一部のソフトウェア企業を強くする一方で、別の企業を脆くする可能性などを厳しく見るようになりました。そして今後もエネルギーコストの高止まりと金融環境の引き締まりが続く場合、AIのどの領域に未来があり、どこが縮小・再検証される可能性があるのかについて大いに注目するようになりました。

以下のような要素が焦点となります。

- 景気後退時にも世の中の需要が無くなりづらい分野のAIビジネスを手掛けているか

- AIを使って生産性と顧客維持を深めていける可能性はあるか

- 既存の優位性が今後も保てる見通しはどうか

- 設備投資は強気すぎないか、キャッシュフローは弱くないか、収益化の見通しが遠すぎないか

AIが「熱狂」から「精査」へ移る局面での考え方

長期の投資においては、少数のAI銘柄へ偏るのではなく、AI業界内に幅広く分散して投資をすることが望ましいです。(しかし、全ての分野が同じくらい期待できるとは限りませんので、見極めが必要となります)

今現在注目を集め見出しを派手に飾る分野・銘柄だけではなく、以下のような分野に目を向けてみましょう。

- 半導体および半導体製造装置

- 電力、送電網インフラ、冷却関連

- 産業オートメーションおよび電化

- サイバーセキュリティおよび安全なデジタルインフラ基盤の構築

- 生産性と顧客維持率の向上が期待されるソフトウェア(要厳選)

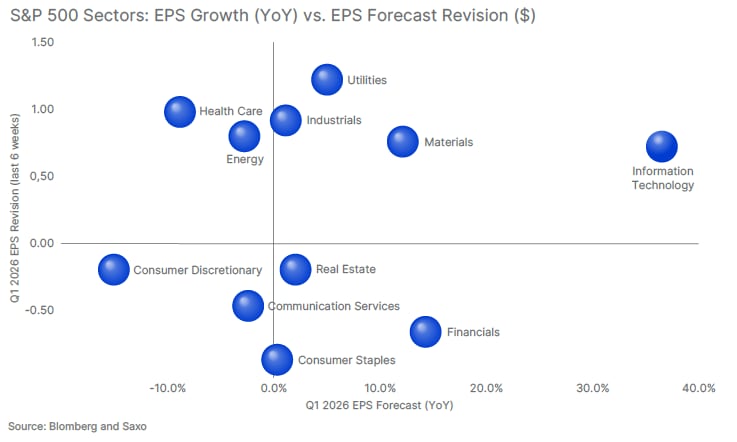

利益の見通しにおいては、AIの構造的な追い風はまだ残っています。S&P500のEPS成長率は第2四半期に向けて改善が見込まれており、テクノロジーは市場で最も強力な収益エンジンの一つであり続けています。収益予想の修正も、比較的底堅く推移しています。しかし、セクター全体に強い収益見通しがあっても、AIテーマの一部が「過剰保有」「過剰期待」になっている、あるいは市場が四半期前に織り込んでいた以上にエネルギー・資金調達ショックに脆弱である、というリスクは残っています。つまり、AIの成長ストーリーは消えたわけではないにしても、主役としての将来は依然として限定的で、確信も脆弱であることから、集中リスクには引き続き注意が必要です。

投資家に向けた重要なポイント

- AIは現在の注目分野・銘柄だけに偏らず、半導体や電力、送電網、工場の自動化、安全なデジタル基盤などの分野へも目を向けましょう

- キャッシュフローの創出がより明確かつバランスシートが健全で、収益化の確度が高い企業の選好を目指しましょう

- 集中リスクを下げましょう。AIへの投資は継続しつつも、成長ストーリーを一握りのメガキャップ銘柄や「AI投資には未来がある」という前提に頼りすぎないことが大切です

AIと地政学リスクが交わる部分-注目すべき要素とは

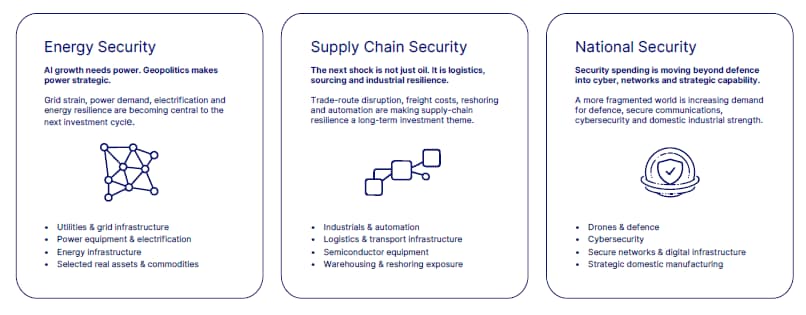

AIと地政学リスクが重なる部分には、興味深い長期的投資のヒントが見て取れます。AIは電力、半導体、データセンター、送電網、そして安全なデジタルインフラへの需要を増やす一方で、地政学リスクはエネルギーの強靭性、信頼できるサプライチェーン、国家安全保障の重要性を高めています。両者が組み合わさることで、市場は利便性よりも安全保障を重視する傾向となります。

エネルギー安全保障

AIはエネルギーを大量に消費しますが、地政学リスクはエネルギーの確保に多大な影響を与えます。

主に以下の分野に関連します。

- 公益事業(ユーティリティ)および送電網インフラ

- 電力設備および電化

- エネルギーインフラ

- 一部のコモディティおよび実物資産

ここで考慮するポイントは、「AIの需要拡大」と「安全保障の意識の高まり」の両方の要素を支えられるかという部分です。

サプライチェーン安全保障

イラン情勢によるショックは、物流、海運、調達、中間財が短期間で市場の重要テーマになり得ることを改めて示しています。同時に、AIと産業政策は、各国および企業に対してサプライチェーンの短縮、多様化、強靭化を促しています。

主に以下の分野に関連します。

- 産業(インダストリアル)およびオートメーション

- 物流および輸送インフラ

- 半導体製造装置およびリショアリング(国内回帰)の恩恵を受ける分野

- 一部の不動産と倉庫(物流施設)関連

ここでは、世界的な取扱量の増加だけに期待するのではなく、供給網の耐性、現地化、オペレーション効率に強みを持つ企業を重視することがポイントです。

国家安全保障

地政学リスクは軍事支出への需要を高めるだけではありません。サイバーセキュリティ、安全な通信、戦略技術、国内の産業能力への需要も押し上げています。

主に以下の分野に関連します。

- 防衛

- サイバーセキュリティ

- セキュアなネットワークおよびデジタルインフラ

- 国内製造および戦略技術の中核企業

ポイントは、国家安全保障の支出が「防衛だけ」ではなくなり、テクノロジーやインフラと一体化しつつあると理解することです。

実物資産が「保険」から「主役」に近づいている理由

実物資産は、地政学リスクに備えるためだけのものではありません。エネルギー需要がますます増加する社会では、エネルギーの供給を制約し、安全保障をより重視する世界に対応するための「構造的な投資先」でもあります。

投資戦略の観点から、実物資産は同時に以下の二つの役割を果たし得ると言えるでしょう。

- マクロショックが深刻化した場合にレジリエンス(耐性)を提供すること

- AI、電化、国家安全保障の強靭化に伴う長期のインフラ拡張に参画すること

投資家に向けた重要なポイント

- エネルギー安全保障では、ユーティリティ、送電網、電化、実物資産がポイントになります。

- サプライチェーン安全保障は、産業・自動化・物流インフラ、国内回帰の恩恵を受ける分野が有利になりやすいです。

- 国家安全保障は、防衛、サイバーセキュリティ、セキュアなネットワーク、ならびに戦略的な国内能力へと対象が広がりつつあります。

本ウェブサイトで提供される情報は、金融商品の売買を勧誘、推奨、または承認するものではなく、金融、投資、または取引に関するアドバイスを目的としたものではありません。当社およびサクソバンクグループの各法人は、執行専用のサービスを提供しており、すべての取引および投資はご自身の判断に基づいて行われます。分析、調査、および教育コンテンツは情報提供のみを目的としており、アドバイスや推奨として解釈されるべきではありません。

当社のコンテンツは、著者の個人的な見解を反映している場合があり、予告なく変更されることがあります。特定の金融商品の言及は、例示目的であり、金融リテラシーの向上を目的としています。投資調査として分類されるコンテンツはマーケティング資料であり、独立した調査の法的要件を満たすものではありません。

投資判断を行う際には、ご自身の財務状況、ニーズ、目標を十分に考慮し、必要に応じて独立した専門家のアドバイスを受けるかどうかの判断も含め、自己責任であることをご理解ください。当社は、提供される情報の正確性または完全性を保証するものではなく、この情報の利用により生じた誤り、脱漏、損失または損害について一切の責任を負いません。

【重要事項及びリスク開示】

■外国為替証拠金取引は各通貨の価格を、貴金属証拠金取引は各貴金属の価格を指標とし、それらの変動に対する予測を誤った場合等に損失が発生します。また、売買の状況によってはスワップポイントの支払いが発生したり、通貨の金利や貴金属のリースレート等の変動によりスワップポイントが受取りから支払いに転じたりすることがあります。

■外国為替オプション取引は外国為替証拠金取引の通貨を、貴金属オプション取引は貴金属証拠金取引の貴金属を原資産とし、原資産の値動きやその変動率に対する予測を誤った場合等に損失が発生します。また、オプションの価値は時間の経過により減少します。また、オプションの売り側は権利行使に応える義務があります。

■株価指数CFD取引は株価指数や株価指数を対象としたETFを、個別株CFD取引は個別株や個別株関連のETFを、債券CFD取引は債券や債券を対象としたETFを、その他証券CFD取引はその他の外国上場株式関連ETF等を、商品CFD取引は商品先物取引をそれぞれ原資産とし、それらの価格の変動に対する予測を誤った場合等に損失が発生します。また、建玉や売買の状況によってはオーバーナイト金利、キャリングコスト、借入金利、配当等調整金の支払いが発生したり、通貨の金利の変動によりオーバーナイト金利が受取りから支払いに転じたりすることがあります。

■上記全ての取引においては、当社が提示する売価格と買価格にスプレッド(価格差)があり、お客様から見た買価格のほうが売価格よりも高くなります。

■先物取引は各原資産の価格を指標とし、それらの変動に対する予測を誤った場合等に損失が発生します。

■外国株式・指数オプション取引は、対象とする有価証券の市場価格や対象となる指数、あるいは当該外国上場株式の裏付けとなっている資産の価格や評価額の変動、指数の数値等に対する予測を誤った場合等に損失が発生します。また、対象とする有価証券の発行者の信用状況の変化等により、損失が発生することがあります。なお、オプションを行使できる期間には制限がありますので留意が必要です。さらに、外国株式・指数オプションは、市場価格が現実の市場価格等に応じて変動するため、その変動率は現実の市場価格等に比べて大きくなる傾向があり、意図したとおりに取引ができず、場合によっては大きな損失が発生する可能性があります。また取引対象となる外国上場株式が上場廃止となる場合には、当該外国株式オプションも上場廃止され、また、外国株式オプションの取引状況を勘案して当該外国株式オプションが上場廃止とされる場合があり、その際、取引最終日及び権利行使日が繰り上げられることや権利行使の機会が失われることがあります。対象外国上場株式が売買停止となった場合や対象外国上場株式の発行者が、人的分割を行う場合等には、当該外国株式オプションも取引停止となることがあります。また買方特有のリスクとして、外国株式・指数オプションは期限商品であり、買方がアウトオブザマネーの状態で、取引最終日までに転売を行わず、また権利行使日に権利行使を行わない場合には、権利は消滅します。この場合、買方は投資資金の全額を失うことになります。また売方特有のリスクとして、売方は証拠金を上回る取引を行うこととなり、市場価格が予想とは反対の方向に変化したときの損失が限定されていません。売方は、外国株式・指数オプション取引が成立したときは、証拠金を差し入れ又は預託しなければなりません。その後、相場の変動や代用外国上場株式の値下がりにより不足額が発生した場合には、証拠金の追加差入れ又は追加預託が必要となります。また売方は、権利行使の割当てを受けたときには、必ずこれに応じなければなりません。すなわち、売方は、権利行使の割当てを受けた際には、コールオプションの場合には売付外国上場株式が、プットオプションの場合は買付代金が必要となりますから、特に注意が必要です。さらに売方は、所定の時限までに証拠金を差し入れ又は預託しない場合や、約諾書の定めによりその他の期限の利益の喪失の事由に該当した場合には、損失を被った状態で建玉の一部又は全部を決済される場合もあります。さらにこの場合、その決済で生じた損失についても責任を負うことになります。外国株式・指数オプション取引(売建て)を行うにあたっては、所定の証拠金を担保として差し入れ又は預託していただきます。証拠金率は各銘柄のリスクによって異なりますので、発注前の取引画面でご確認ください。

■上記全ての取引(ただしオプション取引の買いを除く)は、取引証拠金を事前に当社に預託する必要があります。取引証拠金の最低必要額は取引可能な額に比べて小さいため、損失が取引証拠金の額を上回る可能性があります。この最低必要額は、取引金額に対する一定の比率で設定されおり、口座の区分(個人または法人)や個別の銘柄によって異なりますが、平常時は銘柄の流動性や価格変動性あるいは法令等若しくは当社が加入する自主規制団体の規則等に基づいて当社が決定し、必要に応じて変更します。ただし法人が行う外国為替証拠金取引については、金融商品取引業等に関する内閣府令第117条第27項第1号に規定される定量的計算モデルを用いて通貨ペアごとに算出(1週間に1度)した比率を下回らないように当社が設定します。

■上記全ての取引(ただしオプション取引の買いを除く)は、損失が無制限に拡大することを防止するために自動ロスカット(自動ストップロス)が適用されますが、これによって確定した損失についてもお客様の負担となります。また自動ロスカットは決済価格を保証するものではなく、損失がお預かりしている取引証拠金の額を超える可能性があります。

■外国証券売買取引は、買付け時に比べて売付け時に、価格が下がっている場合や円高になっている場合に損失が発生します。

■取引にあたっては、契約締結前交付書面(取引説明書)および取引約款を熟読し十分に仕組みやリスクをご理解いただき、発注前に取引画面で手数料等を確認のうえ、ご自身の判断にてお取引をお願いいたします。

サクソバンク証券株式会社

金融商品取引業者 関東財務局長(金商)第239号、商品先物取引業者

第一種金融商品取引業、第二種金融商品取引業

加入協会/日本証券業協会、一般社団法人金融先物取引業協会、日本投資者保護基金、日本商品先物取引協会

手数料:各商品の取引手数料についてはサクソバンク証券ウェブサイトの「取引手数料」ページや、契約締結前交付書面(取引説明書)、取引約款等をご確認ください。