Outrageous Predictions

Shrnutí: Šokující Předpovědi 2026

Saxo Group

Saxo Group

Shrnutí: Náš Q2 výhled tvrdí, že investoři by měli přestat uvažovat v binárních kategoriích. Umělá inteligence zůstává silným dlouhodobým tématem, ale geopolitika, narušení energetického trhu a napětí v dodavatelském řetězci způsobují, že trhy jsou selektivnější a méně shovívavé. Klíčovým poselstvím je zůstat vystaven strukturálnímu růstu a zároveň snížit riziko koncentrace a budovat odolnost prostřednictvím širší diverzifikace, reálných aktiv, kvalitních příjmů a sektorů spojených s energetikou, infrastrukturou a bezpečností.

Trhy vstupují do 2. čtvrtletí se dvěma silami najednou. Konflikt v Íránu je makroekonomickým šokem, který dominuje titulky novin, zatímco umělá inteligence zůstává strukturálním trendem, který určuje kapitálové výdaje, politické priority a dlouhodobé vedoucí postavení na trhu. Pro investory není výzvou vybrat si jednu z nich, ale pochopit, jak se umístit pro obě.

Geopolitický šok má význam nejen pro ropu, protože trvalé narušení dodávek energie se může promítnout do inflačních očekávání, výnosů dluhopisů, předpokladů snižování sazeb a širšího chuti k riziku. Celkově lze říci, že umělá inteligence je stále jedním z nejdůležitějších investičních cyklů tohoto desetiletí, ale přesvědčení o ní již není bezpodmínečné. Zůstává politicky podporovaná, zaměřená na kapitálové výdaje a vázaná na národní konkurenceschopnost, ale trvalý energetický šok by tuto cestu učinil nerovnoměrnější, protože by zvýšil náklady na energii, zpřísnil finanční podmínky a donutil investory klást si složitější otázky ohledně monetizace, síly rozvahy a toho, jak velké kapitálové výdaje lze v případě zpomalení růstu ještě obhájit.

Jinými slovy, geopolitický šok nemusí ukončit budování AI, ale může ho učinit citlivějším na energii, selektivnějším a méně shovívavým k těm částem tématu, které nejvíce spoléhají na levný kapitál a vzdálené přísliby.

To je skutečný úkol pro investory ve druhém čtvrtletí. Zůstat vystaven strukturálnímu růstu, ale snížit závislost na jediném makro výsledku.

Pro dlouhodobé investory stále platí první pravidlo - nepanikařit. Geopolitické otřesy jsou zřídkakdy dobrým důvodem k opuštění dlouhodobého plánu a náklady na jeho opuštění mohou být vysoké. Klíčové je však pochopit, zda se portfolio nedostalo do skryté koncentrace.

To je nyní důležité, protože mnoho portfolií vypadá na papíře diverzifikovaně, ale v praxi jsou méně diverzifikovaná, s velkou expozicí vůči úzkému shluku vítězů AI, příliš velkou závislostí na jednom regionu a příliš velkým spoléháním na dluhopisy jako na jedinou obrannou linii.

Pro bezpečnost a příjem ve světě volatilní inflace a sazeb mají dluhopisy stále význam, ale samy o sobě nemusí stačit. Proto je nutné zajistit, aby se portfolio nespoléhalo jen na jeden typ obrany.

Pro investory je nejužitečnější reagovat na obchod každý zvrat v konfliktu. Je to otázka, zda diverzifikace stále funguje. Jednoduchý kontrolní seznam pro dlouhodobé investory:

Pokud je odpověď na většinu těchto otázek záporná, pravděpodobně to znamená, že si portfolio zaslouží rebalancovat.

Konflikt s Íránem má pro trhy význam především v oblasti energetiky, ale dopad na investice se již nezastavuje u ceny ropy. Narušení přepravních cest, nákladů na pojištění, přepravních tras a meziproduktů znamená, že šok se stále více podobá šoku v dodavatelském řetězci a v nákladech a může začít zasahovat marže, dodací lhůty a inflaci v širším měřítku.

Pro investory se tím mění způsob, jakým by měli šok číst.

Toto rozšíření má význam pro strategii portfolia.

Pro investory je nejužitečnější uvažovat o íránském konfliktu pomocí tří scénářů jako různých testů odolnosti portfolia.

Výsledek deeskalace by umožnil trhům opustit čistou defenzivu a vrátit se k šíři. Pokud ropné riziko prémie odezní, zmírní se obavy z růstu, zmírní se inflační tlak a začnou se odstraňovat poruchy v dodávkách, můžou se akcie zotavit.

Umístění v tomto prostředí by mělo být příznivé:

Dlouhodobé přerušení je nepříjemnější, protože udržuje současně zvýšené náklady na ropu, dopravu a vstupy. Trhy se tak potýkají s pomalejším růstem, vyšší inflací a volatilnějšími cenami dluhopisů.

Umístění v tomto prostředí by se mělo přiklonit k rovnováze:

Rizikový scénář je scénářem, který nejzřetelněji posouvá trh od pozice pro příležitosti k pozici pro odolnost. V takovém případě by se ropa pravděpodobně dostala do nebezpečného pásma pro růst i inflaci a do popředí by mohly vystoupit obavy ze stagflace. Analýza agentury Bloomberg Intelligence ukázala, že ropa nad $100 je historicky nebezpečnou zónou pro akcie, kdy ziskovost indexu S&P 500 klesá, protože náklady na energie snižují marže.

Pozice by se měla zaměřit na:

Pokud je Írán makroekonomickým šokem, zůstává AI strukturálním trendem, ale to již neznamená, že trh je stejně přesvědčen o všech částech příběhu.

Co se v 1. čtvrtletí změnilo, je ochota investorů jej bezvýhradně financovat. Snadná fáze obchodu je u konce. Investoři si kladou složitější otázky ohledně ocenění, zisky konverze, konkurenčních příkopů, energetické náročnosti a toho, zda umělá inteligence některé softwarové podniky posiluje, zatímco jiné činí zranitelnějšími. Kladou si také těžší makro otázku: Pokud zůstanou náklady na energii vysoké a finanční podmínky napjaté, které části budování umělé inteligence budou stále financovány a které části bude snazší odložit, omezit nebo zpochybnit?

Proto je nyní užitečnější rozlišovat nikoli mezi vítězi a poraženými v širokém slova smyslu, ale mezi AI:

Pro dlouhodobé investory může být silnější strategií odklon od úzké koncentrace k širší expozici napříč hodnotovým řetězcem AI, přičemž je třeba si uvědomit, že ne všechny části tohoto řetězce si zaslouží stejnou míru přesvědčení.

To znamená, že je třeba se zaměřit nejen na hlavní vítěze, ale také na oblasti, jako jsou:

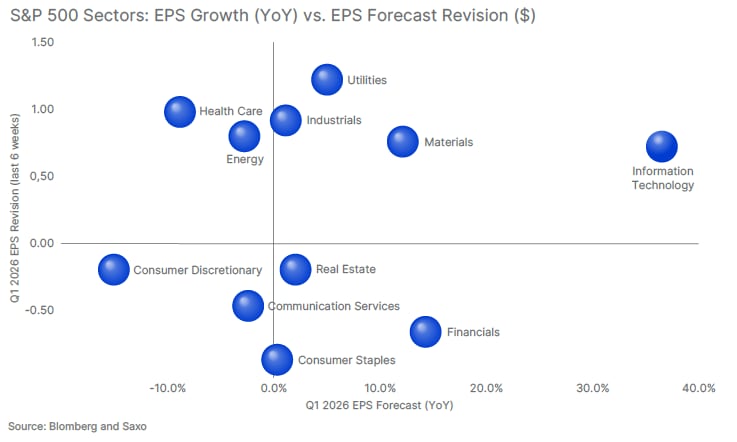

zisky očekávání stále podporují strukturální případ AI. Růst zisku na akcii v indexu S&P 500 by se měl zlepšit i ve 2. čtvrtletí a technologie zůstávají jedním z nejsilnějších zisky motorů trhu. Zisky revize se také lépe držely v technologii. Silná očekávání na úrovni odvětví, zisky však neodstraňují riziko, že části tématu UI jsou nadměrně vlastněné, nadměrně slibované nebo více vystavené energetickému a finančnímu šoku, než trh ocenil před čtvrt rokem. To investorům říká hned dvě věci: Zisky motoru, který stojí za umělou inteligencí, nezmizel, ale vedení zůstává dostatečně úzký a přesvědčení dostatečně křehké, takže riziko koncentrace je stále reálné.

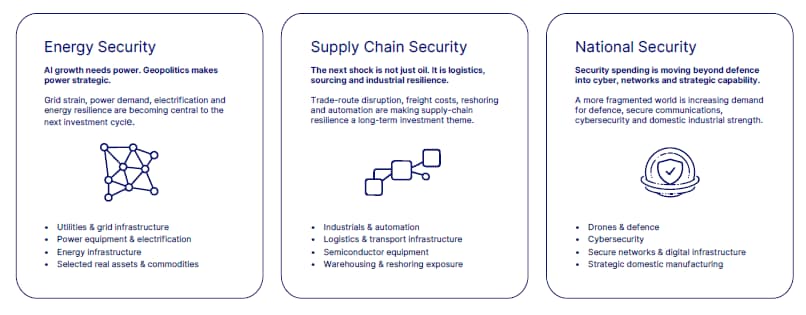

Právě v překrývání umělé inteligence a geopolitiky se začínají objevovat nejzajímavější dlouhodobé investiční důsledky. Umělá inteligence zvyšuje poptávku po energii, čipech, datových centrech, sítích a bezpečné digitální infrastruktuře. Geopolitika zvyšuje prémie na energetickou odolnost, důvěryhodné dodavatelské řetězce a domácí strategické schopnosti. Dohromady vytvářejí trh, který se méně orientuje na pohodlí a více na bezpečnost.

Umělá inteligence je náročná na energii a geopolitika zvyšuje její strategický význam.

Toto téma se nejzřetelněji vztahuje k:

Pozice zde spočívá ve vlastnictví fyzického zázemí, které podporuje poptávku po umělé inteligenci i svět, který dbá na větší bezpečnost.

Íránský šok připomíná, že logistika, doprava, zásobování a meziprodukty se mohou rychle stát tržními problémy. Současně umělá inteligence a průmyslová politika nutí země a společnosti zkracovat, diverzifikovat nebo zpevňovat dodavatelské řetězce.

Toto téma se nejzřetelněji vztahuje k:

Pozice zde spočívá ve zvýhodňování podniků spojených s odolností, lokalizací a provozní efektivitou spíše než s globálním růstem objemu.

Geopolitika nezvyšuje pouze poptávku po vojenských výdajích. Zvyšuje také poptávku po kybernetické bezpečnosti, bezpečné komunikaci, strategických technologiích a domácím průmyslovém potenciálu.

Toto téma se nejzřetelněji vztahuje k tématům:

V této oblasti jde o to, aby se uznalo, že výdaje na národní bezpečnost se rozšiřují nad rámec tradiční obrany a stále více se překrývají s technologiemi a infrastrukturou.

To je také důvod, proč si reálná aktiva zaslouží větší pozornost v portfoliích investorů. Nejsou jen zajištění proti geopolitickým otřesům. Jsou součástí strukturální reakce na svět, který je stále více náročný na energii, omezený v dodávkách a dbá na bezpečnost.

Z hlediska investiční strategie mohou reálná aktiva plnit dvě úlohy najednou:

Outrageous Predictions

Saxo Group

Outrageous Predictions

Vedoucí investičních strategií

Outrageous Predictions

Hlavní vedoucí makro strategií

Outrageous Predictions

Vedoucí investičních strategií

Outrageous Predictions

Hlavní vedoucí investičních strategií

Outrageous Predictions

Hlavní vedoucí investičních strategií

Outrageous Predictions

Investor Content Strategist

Outrageous Predictions

Hlavní vedoucí makro strategií

Outrageous Predictions

Senior Investment Editor

Outrageous Predictions

Vedoucí investičních strategií