Szokujące prognozy

Podsumowanie: Szokujące prognozy na 2026 rok

Saxo Group

Saxo Group

Podsumowanie: W naszych prognozach na II kwartał zachęcamy do odejścia od czarno-białego myślenia. Sztuczna inteligencja pozostaje silnym, długoterminowym motorem wzrostu, natomiast geopolityka, zawirowania w energetyce oraz napięcia w łańcuchach dostaw sprawiają, że rynki są bardziej selektywne i mniej skłonne do tolerowania błędów. Kluczowe przesłanie: warto utrzymywać ekspozycję na strukturalny wzrost, a jednocześnie ograniczać ryzyko koncentracji i budować odporność dzięki szerszej dywersyfikacji, aktywom realnym, stabilnym źródłom dochodu oraz inwestycjom w sektory związane z energią, infrastrukturą i bezpieczeństwem.

Rynki wchodzą w II kwartał pod wpływem dwóch równoległych sił. Konflikt z udziałem Iranu to wstrząs makroekonomiczny, który dominuje w nagłówkach, podczas gdy AI pozostaje trendem strukturalnym, kształtującym wydatki inwestycyjne i priorytety polityczne oraz wyłaniającym długoterminowych liderów rynku. Dla inwestorów wyzwaniem nie jest wybór jednej z tych narracji, lecz takie ustawienie portfela, by uwzględniał obie.

Znaczenie geopolityki wykracza poza rynek ropy — utrzymujące się zakłócenia w energetyce mogą podnosić oczekiwania inflacyjne, rentowności obligacji oraz osłabiać oczekiwania na obniżki stóp procentowych, a jednocześnie obniżać ogólny apetyt na ryzyko. W szerszym ujęciu AI wciąż jest jednym z najważniejszych cykli inwestycyjnych tej dekady, ale wiara w nią nie jest już bezwarunkowa. Temat ten nadal ma wsparcie ze strony polityki publicznej, jest napędzany nakładami inwestycyjnymi i powiązany z konkurencyjnością państw, jednak długotrwały szok energetyczny uczyniłby tę ścieżkę bardziej wyboistą: podniósłby koszty energii, zaostrzył warunki finansowania i zmusił inwestorów do stawiania trudniejszych pytań o monetyzację, kondycję bilansów oraz możliwość dalszego uzasadniania nakładów inwestycyjnych, jeśli wzrost gospodarczy wyhamuje.

Innymi słowy, geopolityka nie musi zatrzymać rozbudowy ekosystemu AI, ale może uczynić go bardziej wrażliwym na ceny energii, bardziej selektywnym i mniej wyrozumiałym wobec segmentów opartych na tanim kapitale i odległych obietnicach.

To właśnie jest realne zadanie dla inwestorów w II kwartale: utrzymać ekspozycję na wzrost strukturalny, a jednocześnie ograniczyć zależność od jednego scenariusza makroekonomicznego.

Dla inwestorów długoterminowych pierwsza zasada pozostaje ta sama: nie panikować. Geopolityczne wstrząsy rzadko są dobrym powodem, by porzucać plan długoterminowy, a koszt „wyskoczenia z rynku” bywa wysoki. Kluczowe jest jednak sprawdzenie, czy portfel nie przesunął się w stronę ukrytej koncentracji.

To ważne zwłaszcza teraz, bo wiele portfeli na papierze wygląda na zdywersyfikowane, a w praktyce okazuje się mniej zróżnicowane: ma dużą ekspozycję na wąską grupę beneficjentów AI, zbyt mocno zależy od jednego regionu i zbyt wiele oczekuje od obligacji jako jedynej linii obrony.

Jeśli chodzi o bezpieczeństwo i dochód w świecie zmiennej inflacji i stóp, obligacje nadal mają znaczenie — ale same w sobie mogą nie wystarczyć. Dlatego warto upewnić się, że portfel nie polega na jednym rodzaju „bezpiecznika”.

Najbardziej użyteczną reakcją nie jest reagowanie na każdy zwrot w przebiegu konfliktu, lecz odpowiedź na pytanie, czy dywersyfikacja wciąż działa. Prosta lista kontrolna dla inwestora długoterminowego:

Jeżeli na większość z tych pytań odpowiadasz „nie”, to znak, że portfelowi przyda się rebalans.

Konflikt z Iranem uderza w rynki przede wszystkim przez kanał energetyczny, ale jego wpływ na inwestycje nie sprowadza się wyłącznie do ceny ropy. Zakłócenia szlaków żeglugowych, wyższe koszty ubezpieczeń, zmiany tras frachtowych i problemy z dostawami komponentów sprawiają, że coraz wyraźniej mamy do czynienia również z szokiem podażowo-kosztowym. To może odbijać się na marżach, terminach dostaw i, szerzej, na inflacji.

Dla inwestorów zmienia to sposób interpretacji tego wstrząsu.

To szersze spojrzenie ma znaczenie dla strategii konstruowania portfela.

Najpraktyczniej jest myśleć o konflikcie wokół Iranu w kategoriach trzech scenariuszy, które testują odporność portfela.

Deeskalacja pozwoliłaby rynkom wyjść z czystej defensywy i wrócić do szerokiego rynku. Jeśli premia za ryzyko w cenach ropy zniknie, obawy o wzrost osłabną, presja inflacyjna zelżeje, a zakłócenia podaży zaczną ustępować, szeroki rynek akcji może się odbić.

W takiej sytuacji preferowane powinny być:

Przedłużające się zakłócenia są bardziej kłopotliwe, bo jednocześnie utrzymują wysokie ceny ropy, stawki frachtowe i koszty komponentów. Rynek musi wtedy mierzyć się z wolniejszym wzrostem, bardziej uporczywą inflacją i większą zmiennością wycen obligacji.

W takim otoczeniu warto postawić na równowagę:

Scenariusz skrajnego ryzyka wyraźnie przesuwa akcent z polowania na okazje na budowanie odporności. Wówczas cena ropy prawdopodobnie weszłaby w strefę, która zagraża wzrostowi i podbija inflację, a obawy przed stagflacją wysunęłyby się na pierwszy plan. Analizy Bloomberg Intelligence pokazują, że ropa powyżej 100 USD historycznie wyznaczała strefę zagrożenia dla akcji, a rentowność spółek w S&P 500 spadała, gdy koszty energii ucinały marże.

W takim scenariuszu pozycjonowanie powinno koncentrować się na:

Jeśli wydarzenia wokół Iranu stanowią szok makroekonomiczny, AI pozostaje trendem strukturalnym — nie oznacza to jednak, że rynek ma dziś jednakowy poziom przekonania co do wszystkich elementów tej narracji.

To, co zmieniło się w I kwartale, to nie sam temat, lecz gotowość inwestorów do jego bezkrytycznego finansowania. Łatwy etap tej tezy inwestycyjnej dobiegł końca. Inwestorzy zadają trudniejsze pytania o wyceny, zdolność do generowania zysków, przewagi konkurencyjne, energochłonność oraz o to, czy AI jedne spółki software’owe wzmacnia, a inne czyni bardziej wrażliwymi. Pada też trudniejsze pytanie makroekonomiczne: jeśli koszty energii pozostaną wysokie, a warunki finansowania — napięte, które elementy rozbudowy ekosystemu AI wciąż będą w stanie pozyskiwać kapitał, a które łatwiej będzie odłożyć, okroić lub zakwestionować?

Dlatego dziś bardziej użyteczny jest podział nie na „zwycięzców” i „przegranych” AI w ogóle, ale na:

Dla inwestorów długoterminowych lepszą strategią może być odejście od wąskiej koncentracji na rzecz szerszej ekspozycji wzdłuż łańcucha wartości AI — z jednoczesnym uznaniem, że nie wszystkie jego ogniwa zasługują na jednakowy poziom zaufania.

To oznacza, że warto wyjść poza oczywistych liderów i spojrzeć na obszary takie jak:

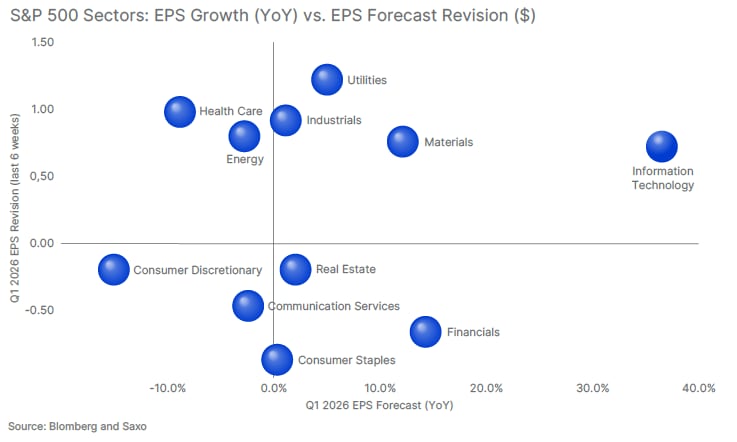

Prognozy wyników wciąż wspierają tezę o strukturalnej sile AI. Oczekuje się, że dynamika zysku na akcję (EPS) w indeksie S&P 500 przyspieszy w II kwartale, a technologia pozostaje jedną z najsilniejszych sił napędowych zysków. Korekty prognoz w sektorze technologicznym wypadają korzystniej na tle rynku. To jednak nie eliminuje ryzyka, że część segmentów AI jest nadmiernie przeważona w portfelach, oparta na zbyt śmiałych obietnicach lub bardziej narażona na szoki energetyczne i finansowe niż rynek wyceniał kwartał temu. W praktyce oznacza to dla inwestorów dwie rzeczy naraz: silnik zysków stojący za AI nie zgasł, ale przywództwo rynkowe jest na tyle wąskie, a przekonanie na tyle kruche, że ryzyko koncentracji wciąż pozostaje realne.

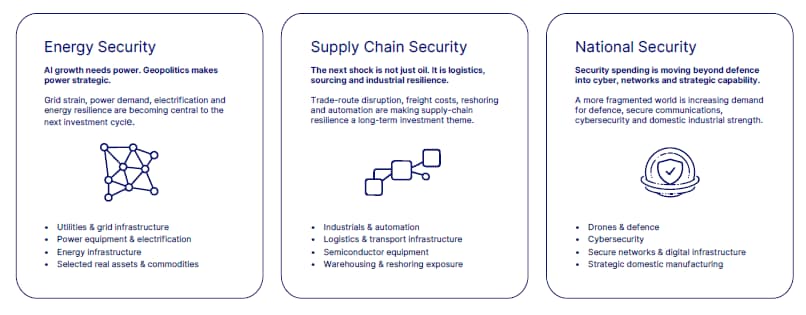

To właśnie w ich zbiegu widać najciekawsze długoterminowe implikacje inwestycyjne. AI zwiększa popyt na energię, chipy, centra danych, sieci i bezpieczną infrastrukturę cyfrową. Geopolityka zwiększa premię za bezpieczeństwo energetyczne, wiarygodne łańcuchy dostaw i krajowe zdolności przemysłowe o znaczeniu strategicznym. Razem tworzą rynek kształtowany bardziej przez bezpieczeństwo niż wygodę.

Sztuczna inteligencja jest energochłonna, a geopolityka czyni energię dobrem bardziej strategicznym.

Ten motyw najczytelniej przekłada się na:

Pozycjonowanie polega tu na budowaniu ekspozycji na realną, fizyczną infrastrukturę, która wspiera zarówno popyt generowany przez AI, jak i rosnący nacisk na bezpieczeństwo.

Szok związany z Iranem przypomina, że logistyka, żegluga, zaopatrzenie i dostawy komponentów mogą szybko stać się problemem rynkowym. Jednocześnie AI i polityka przemysłowa skłaniają kraje oraz firmy do skracania, dywersyfikowania lub wzmacniania łańcuchów dostaw.

Ten motyw najczytelniej przekłada się na:

Pozycjonowanie polega tu na preferowaniu firm powiązanych z odpornością, lokalizacją produkcji i efektywnością operacyjną, a nie tylko z globalnym wzrostem wolumenów.

Geopolityka nie tylko podbija wydatki militarne, ale także zwiększa zapotrzebowanie na cyberbezpieczeństwo, bezpieczną komunikację, technologie strategiczne oraz krajowe zdolności przemysłowe.

Ten motyw najczytelniej przekłada się na:

Pozycjonowanie polega tu na uznaniu, że wydatki na bezpieczeństwo narodowe wykraczają poza tradycyjny przemysł zbrojeniowy i coraz mocniej zazębiają się z technologią oraz infrastrukturą.

To kolejny argument, by przeznaczyć aktywom realnym więcej miejsca w portfelach. Nie są one wyłącznie „polisą” na wypadek wstrząsów geopolitycznych. Stanowią element strukturalnej odpowiedzi na bardziej energochłonny świat dotknięty ograniczeniami podażowymi i silniejszym naciskiem na bezpieczeństwo.

Z perspektywy strategii inwestycyjnej aktywa realne mogą pełnić dwie funkcje jednocześnie:

Niniejsza treść jest materiałem marketingowym i nie powinna być traktowana jako porada inwestycyjna. Handel instrumentami finansowymi wiąże się z ryzykiem, a historyczne wyniki nie są gwarancją przyszłych wyników.

Instrumenty wymienione w tej treści mogą być emitowane przez partnera, od którego Saxo otrzymuje promocje, płatności lub retrocesje. Chociaż Saxo otrzymuje wynagrodzenie z tytułu tych partnerstw, wszystkie treści są tworzone z myślą o dostarczaniu klientom cennych opcje i informacji.

Szokujące prognozy

Saxo Group

Szokujące prognozy

Główny strateg inwestycyjny

Szokujące prognozy

Dyrektor ds. analiz makroekonomicznych

Szokujące prognozy

Główny strateg inwestycyjny

Szokujące prognozy

Dyrektor ds. strategii inwestycyjnych

Szokujące prognozy

Dyrektor ds. strategii inwestycyjnych

Szokujące prognozy

Investor Content Strategist

Szokujące prognozy

Dyrektor ds. analiz makroekonomicznych

Szokujące prognozy

Dyrektor ds. analiz makroekonomicznych

Szokujące prognozy

VIP Relationship Manager