Outrageous Predictions

Shrnutí: Šokující Předpovědi 2026

Saxo Group

Saxo Group

Shrnutí: Výsledky ASML za 2. čtvrtletí, které budou zveřejněny 15. července, přicházejí v době, kdy společnost již dvakrát zvýšila svůj výhled a zároveň stále přetrvává nevyřešený spor mezi USA a Čínou ohledně exportních omezení. Akcie ASML navíc patří mezi tituly, u nichž se implikovaná volatilita před zveřejněním výsledků dlouhodobě drží na zvýšených úrovních.

Tento článek vysvětluje logiku, která vede od na první pohled zřejmých opčních strategií k alternativám založeným na inkasu opčního prémia (kreditním strategiím) ve třech různých scénářích – býčím, medvědím a volatilitním. Místo pouhého představení tří strategií se zaměřuje na úvahy, které stojí za jejich výběrem.

ASML Holding NV (ASML), nizozemský monopolní dodavatel EUV litografických systémů používaných k výrobě nejpokročilejších počítačových čipů, zveřejní výsledky za 2. čtvrtletí 2026 dne 15. července před otevřením trhu. Management letos již dvakrát zvýšil svůj výhled, výsledky za 1. čtvrtletí překonaly vlastní cíle společnosti a analytici očekávají meziroční růst zisku na akcii o více než 75 %. Nevyřešený spor mezi USA a Čínou ohledně exportních omezení již v minulosti vedl k jednodennímu pohybu akcií o více než 7 %. (Zdroj: Saxo, Bloomberg.)

Akcie se v den zveřejnění výsledků pohnuly o více než 7 % v šesti z posledních osmi čtvrtletí. (Zdroj: Saxo, Bloomberg, CBOE.) Tato historie udržuje implikovanou volatilitu před výsledky na zvýšených úrovních, a právě proto bývá na první pohled zřejmý opční obchod často tím nesprávným. Níže uvedené tři scénáře vysvětlují toto uvažování z pohledu býčího, medvědího i směrově neutrálního výhledu na trh.

Býčí scénář

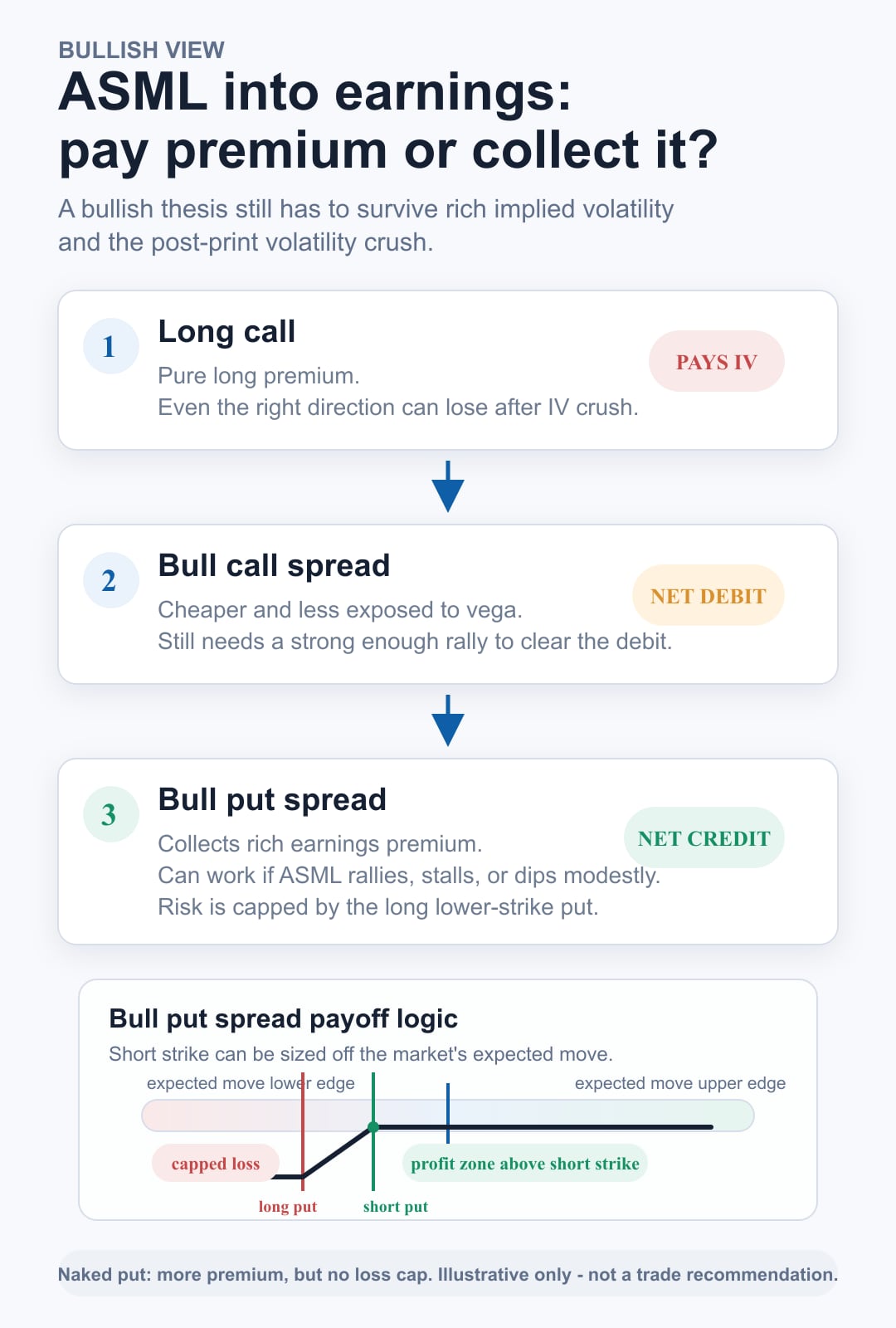

Zřejmým řešením je přímý nákup call opce. Právě zde se však tato úvaha často začíná rozcházet s realitou. Opce na akcie ASML s tak výraznou historií pohybů po zveřejnění výsledků bývají před oznámením výsledků oceněny vysokou implikovanou volatilitou. Ta po zveřejnění výsledků obvykle prudce klesá, jakmile nejistota odezní.

Držení dlouhé call opce znamená čistou expozici vůči zaplacenému opčnímu prémiu. I když investor správně odhadne směr pohybu akcie, může stále utrpět ztrátu, pokud růst ceny nebude tak výrazný, jak trh již předem započítal do ceny opce.

Dalším instinktivním krokem bývá býčí call spread – nákup call opce a současný prodej jiné call opce s vyšší realizační cenou. To je lepší a levnější řešení s nižší expozicí vůči změnám volatility (vega), stále se však jedná o pozici s čistým debetem. Akcie proto musí vzrůst dostatečně výrazně, aby současně pokryla náklady na pozici i dopad poklesu volatility po zveřejnění výsledků.

Opakem této strategie je býčí put spread: prodej put opce mimo peníze (out-of-the-money) a současný nákup další put opce s nižší realizační cenou pro omezení rizika. Tato strategie umožňuje inkasovat vysoké opční prémium namísto jeho placení a generuje zisk, pokud akcie ASML vzroste, zůstane na současných úrovních nebo mírně oslabí – za předpokladu, že se udrží nad realizační cenou prodané put opce.

Maximální ztráta odpovídá rozdílu mezi realizačními cenami obou opcí sníženému o přijaté prémium. V dolarovém vyjádření může být vyšší než náklad na výše zmíněný call spread. Uvedený příklad slouží pouze k ilustraci a nepředstavuje investiční doporučení.

Pokud by byla put opce prodána samostatně bez ochranné nakoupené put opce (tzv. naked put), investor by inkasoval ještě vyšší prémium. Současně by však přišel o omezení maximální ztráty. Proč je tento kompromis důležitý, vysvětluje kontrolní seznam uvedený níže.

Za zmínku stojí také jeden praktický aspekt realizace této strategie. Realizační cena prodané opce se často neurčuje podle libovolně zvolené vzdálenosti od aktuální ceny akcie, ale podle trhem očekávaného pohybu, který lze odvodit například z ocenění at-the-money straddlu.

Implikovaná volatilita má navíc tendenci růst v období před zveřejněním výsledků. Pokud je pozice otevřena příliš mnoho dní před oznámením, zůstává short-vega strategie vystavena riziku změn volatility ještě před samotnou událostí. Z tohoto důvodu bývá otevření pozice blíže datu zveřejnění výsledků obecně považováno za lépe načasované.

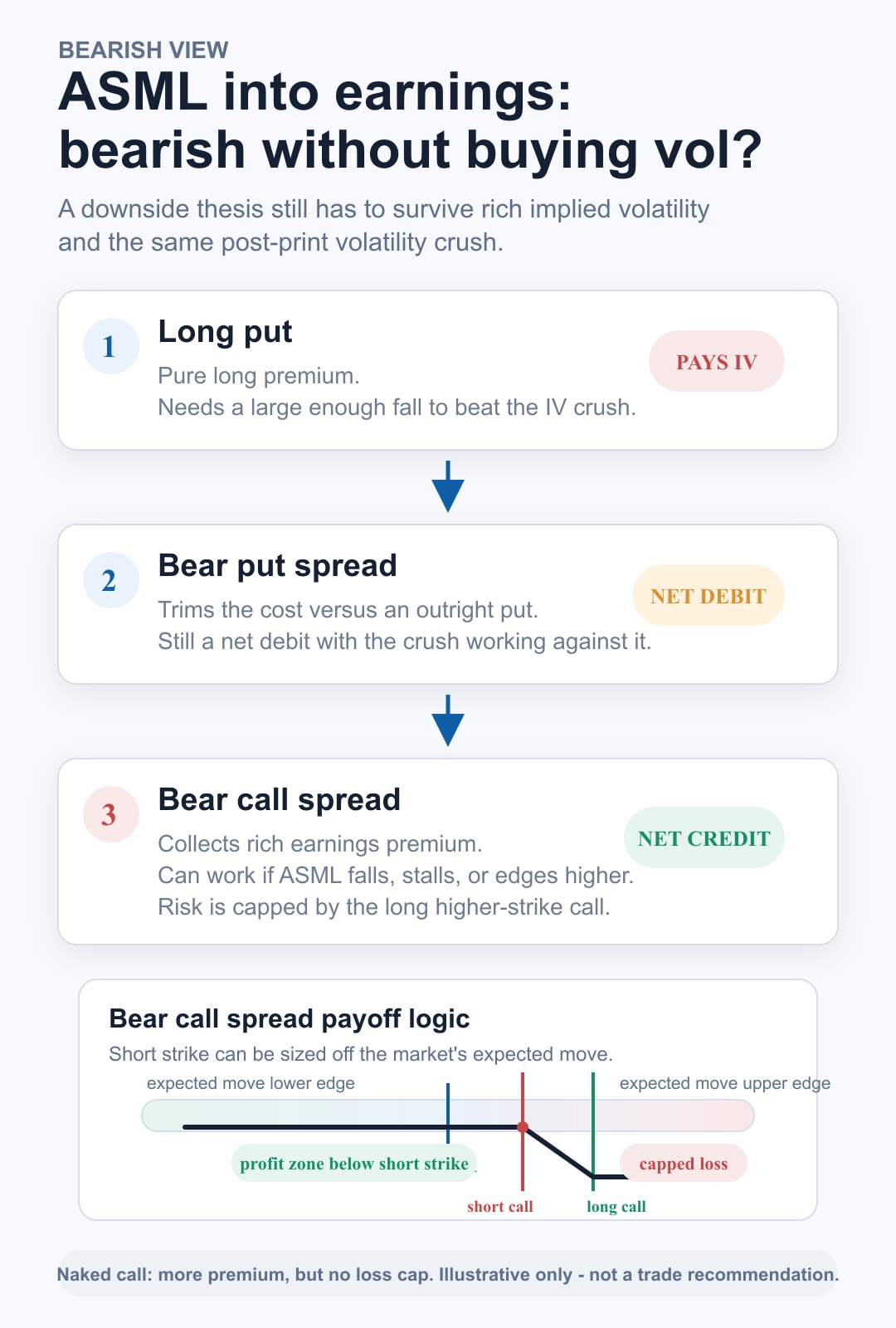

Nyní opačný scénář: spor kolem exportních omezení se vyostří nebo výhled společnosti zklame vzhledem k již zvýšeným očekáváním trhu.

Přímý nákup put opce naráží na stejný problém jako nákup call opce: investor platí vysoké opční prémium, čelí stejnému poklesu implikované volatility po zveřejnění výsledků a potřebuje dostatečně výrazný pohyb akcie, aby byla pozice zisková. Býčí call spread snižuje náklady, ale stále představuje pozici s čistým debetem a pokles volatility negativně ovlivňuje obě opční nohy.

Opačnou alternativou je medvědí call spread (bear call spread): prodej call opce mimo peníze (out-of-the-money) a současný nákup další call opce s vyšší realizační cenou pro omezení rizika. Tato strategie inkasuje prémium namísto jeho placení a generuje zisk, pokud akcie ASML klesne, zůstane bez výraznější změny nebo mírně vzroste, dokud se drží pod realizační cenou prodané call opce.

Maximální ztráta odpovídá rozdílu mezi realizačními cenami obou opcí sníženému o přijaté prémium. Této maximální ztráty je dosaženo v případě, že cena akcie vzroste nad vyšší realizační cenu nakoupené call opce. Uvedený příklad slouží pouze k ilustrativním účelům a nepředstavuje investiční doporučení.

Stejný kompromis platí i zde: samostatný (nekrytý) prodej call opce přináší vyšší inkasované prémium, ale zároveň odstraňuje omezení maximální ztráty. Proč je tento rozdíl důležitý, vysvětluje kontrolní seznam uvedený níže.

Stejná logika načasování jako v býčím scénáři platí i v opačném směru. Realizační cena prodané opce bývá často stanovena podle trhem očekávaného pohybu odvozeného z cen opcí. Otevření pozice blíže datu zveřejnění výsledků bývá zpravidla preferováno před vstupem několik dní před oznámením, kdy implikovaná volatilita může dále růst.

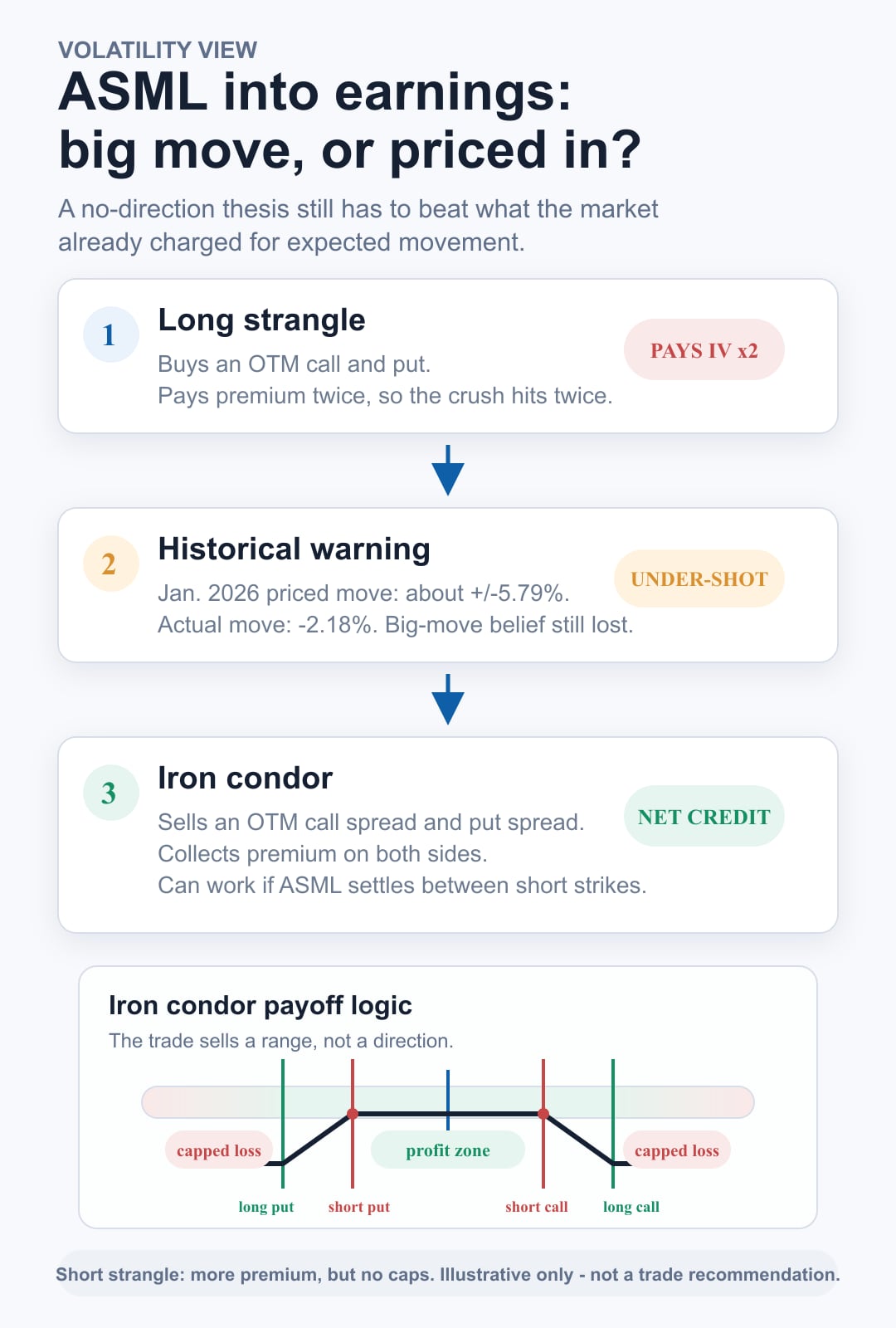

Bez výrazného směrového názoru, ale s přesvědčením, že historicky vysoká volatilita ASML po zveřejnění výsledků povede k výraznému pohybu jedním nebo druhým směrem. Zřejmou volbou je long strangle – současný nákup call a put opce mimo peníze (out-of-the-money), tedy sázka na velikost pohybu, nikoliv na jeho směr.

Problém je zde stejný, jen dvojnásobný: nákup obou opcí znamená zaplatit prémium dvakrát, a proto dopad poklesu implikované volatility po zveřejnění výsledků zasahuje obě strany pozice. Historie sama nabízí varovný příklad: před zveřejněním výsledků v lednu 2026 opce oceňovaly očekávaný pohyb přibližně ±5,79 %, zatímco akcie se ve skutečnosti pohnula pouze o −2,18 %. (Zdroj: Saxo, Bloomberg.) Investor, který správně očekával zvýšenou volatilitu, by i přesto utrpěl ztrátu, protože skutečný pohyb zaostal za tím, co již bylo započítáno v cenách opcí.

Opačnou strategií je iron condor: současný prodej call spreadu mimo peníze a put spreadu mimo peníze kolem aktuální ceny akcie. Tato strategie inkasuje prémium z obou stran a generuje zisk, pokud se cena akcie po výsledcích ustálí mezi realizačními cenami prodaných opcí. Současně těží ze stejného poklesu volatility, který je nevýhodný pro držitele long strangle.

Maximální ztráta odpovídá šířce jednoho ze spreadů snížené o celkové inkasované prémium. Této ztráty je dosaženo, pokud cena akcie uzavře nad horní nebo pod dolní prodanou realizační cenou. Uvedený příklad slouží pouze k ilustrativním účelům a nepředstavuje investiční doporučení.

Pokud by investor provozoval obě strany bez ochranných nakoupených opcí, tedy formou short strangle, inkasoval by vyšší prémium na obou stranách. Zároveň by však odstranil omezení maximální ztráty u obou částí pozice. Důležitost tohoto kompromisu vysvětluje kontrolní seznam uvedený níže.

Další možnou úpravou je neotevírat iron condor před výsledky, ale až během první obchodní seance po jejich zveřejnění. V té době jsou již výsledky veřejně známé a akcie obvykle provedla svůj počáteční pohyb, takže nejistota spojená se samotným oznámením mizí. Současně může část poklesu implikované volatility teprve nastat.

Nevýhodou je, že implikovaná volatilita může po zveřejnění výsledků klesnout velmi rychle, takže výše dostupného prémia nemusí být tak atraktivní, jak investor očekává.

I při lepším načasování je však nutné nastavit realizační ceny dostatečně široce. ASML v minulosti zaznamenala po zveřejnění výsledků pohyby přesahující −16 % a −12 %. Iron condor postavený podle parametrů běžné akcie, s prodanými realizačními cenami příliš blízko aktuální ceně, by byl vystaven právě takovým extrémním pohybům, které ASML ve své historii již několikrát předvedla.

Všechny výše uvedené kreditní strategie lze realizovat i bez ochranné nakoupené opce – tedy jako nekrytý (naked) short put, short call nebo short strangle – s cílem inkasovat vyšší prémium hned na začátku. Tím by však investor odstranil právě ten prvek, který omezuje maximální ztrátu, nikoliv samotnou sázku na volatilitu.

Při ceně akcie přesahující 1 600 EUR znamená jediná nekrytá short put opce závazek koupit 100 akcií za realizační cenu v případě přiřazení (assignmentu). To představuje nominální expozici převyšující 150 000 EUR na jeden opční kontrakt a odpovídající požadavky na marži. Ochranná nakoupená opce je součástí strategie právě proto, aby takovou expozici omezila.

Opce na ASML jsou amerického typu, což znamená, že mohou být uplatněny kdykoliv před expirací. Každá z výše popsaných strategií obsahuje alespoň jednu prodanou opci, a proto s sebou nese riziko předčasného přiřazení (early assignment).

Konkrétní realizační ceny, datum expirace i načasování vstupu do pozice vycházejí z aktuálního opčního řetězce a trhem implikovaného očekávaného pohybu v daný den, nikoliv z informací uvedených v tomto článku.

Při pohledu na všechny tři scénáře se objevuje společný vzorec: přímý nákup opcí bývá zpravidla nejméně efektivní strategií, zatímco kreditní varianty často lépe využívají potenciální výhodu, pokud investor neobětuje správné nastavení realizačních cen, načasování vstupu ani ochrannou nakoupenou opci ve snaze získat vyšší prémium. Konkrétní realizační ceny by však vždy měly vycházet z aktuálního opčního řetězce a trhem implikovaného očekávaného pohybu v daný den, nikoliv z informací uvedených v tomto článku.

Tento obsah představuje marketingový materiál a neměl by být považován za investiční doporučení. Obchodování s finančními nástroji je spojeno s riziky a historická výkonnost není zárukou budoucích výsledků. Autor může obchodovat s uvedenými nástroji nejdříve po uplynutí 24 hodin od zveřejnění tohoto článku. V době publikace autor nedrží žádnou pozici v nástrojích zmíněných v tomto článku.

Nástroj(e) uvedený(é) v tomto obsahu může(mohou) být vydáván(y) partnerem, od kterého společnost Saxo získává propagační poplatky, odměny nebo provize. Přestože může Saxo za tato partnerství obdržet finanční kompenzaci, veškerý obsah je vytvářen s cílem poskytovat klientům užitečné informace a relevantní investiční souvislosti.

Tento materiál je marketingovým sdělením a nelze jej považovat za investiční analýzu. Nebyl vypracován v souladu s právními požadavky určenými k podpoře nezávislosti investičního výzkumu a nevztahují se na něj pravidla zakazující obchodování před zveřejněním investičního výzkumu.

Outrageous Predictions

Saxo Group

Outrageous Predictions

Vedoucí investičních strategií

Outrageous Predictions

Hlavní vedoucí makro strategií

Outrageous Predictions

Vedoucí investičních strategií

Outrageous Predictions

Hlavní vedoucí investičních strategií

Outrageous Predictions

Hlavní vedoucí investičních strategií

Outrageous Predictions

Investor Content Strategist

Outrageous Predictions

Hlavní vedoucí makro strategií

Outrageous Predictions

Senior Investment Editor

Outrageous Predictions

Vedoucí investičních strategií