Szokujące prognozy

Podsumowanie: Szokujące prognozy na 2026 rok

Saxo Group

Saxo Group

Podsumowanie: Wyniki ASML za II kwartał poznamy 15 lipca — na tle dwukrotnie podniesionych prognoz oraz wciąż nierozstrzygniętej kwestii kontroli eksportu do Chin. W przypadku opcji na ASML implikowana zmienność zazwyczaj jest wyraźnie podwyższona przed publikacją wyników. W tym tekście prezentujemy tok myślenia: od „oczywistego” zagrania opcyjnego przechodzimy do alternatyw opartych na inkasowaniu premii — omawianych osobno dla scenariuszy wzrostowego i spadkowego, a także dla podejścia ukierunkowanego na samą zmienność — zamiast po prostu przedstawić trzy gotowe strategie.

ASML Holding N.V. (ASML), holenderski monopolista w obszarze systemów litograficznych w technologii EUV (extreme ultraviolet) wykorzystywanych do produkcji najbardziej zaawansowanych chipów, opublikuje wyniki za II kwartał 2026 r. w poniedziałek, 15 lipca, przed otwarciem sesji giełdowej. W tym roku zarząd już dwukrotnie podniósł prognozy; wyniki za I kwartał przekroczyły cele wyznaczone przez spółkę, a konsensus zakłada wzrost zysku na akcję o ponad 75% r/r. Nierozstrzygnięty spór dotyczący kontroli eksportu między USA a Chinami już doprowadził do wahań kursu spółki przekraczających 7% w trakcie jednej sesji. (Źródła: Saxo, Bloomberg.)

W dniach publikacji wyników kwartalnych kurs ASML notował zmiany przekraczające 7% w sześciu z ostatnich ośmiu kwartałów. (Źródła: Saxo, Bloomberg, CBOE.) Ta statystyka sprawia, że implikowana zmienność przed takimi publikacjami jest systematycznie wyceniana wysoko — i właśnie dlatego „oczywiste” zagranie na opcjach często okazuje się chybione. Poniżej przedstawimy tok rozumowania dla trzech scenariuszy: prowzrostowego, spadkowego oraz neutralnego kierunkowo.

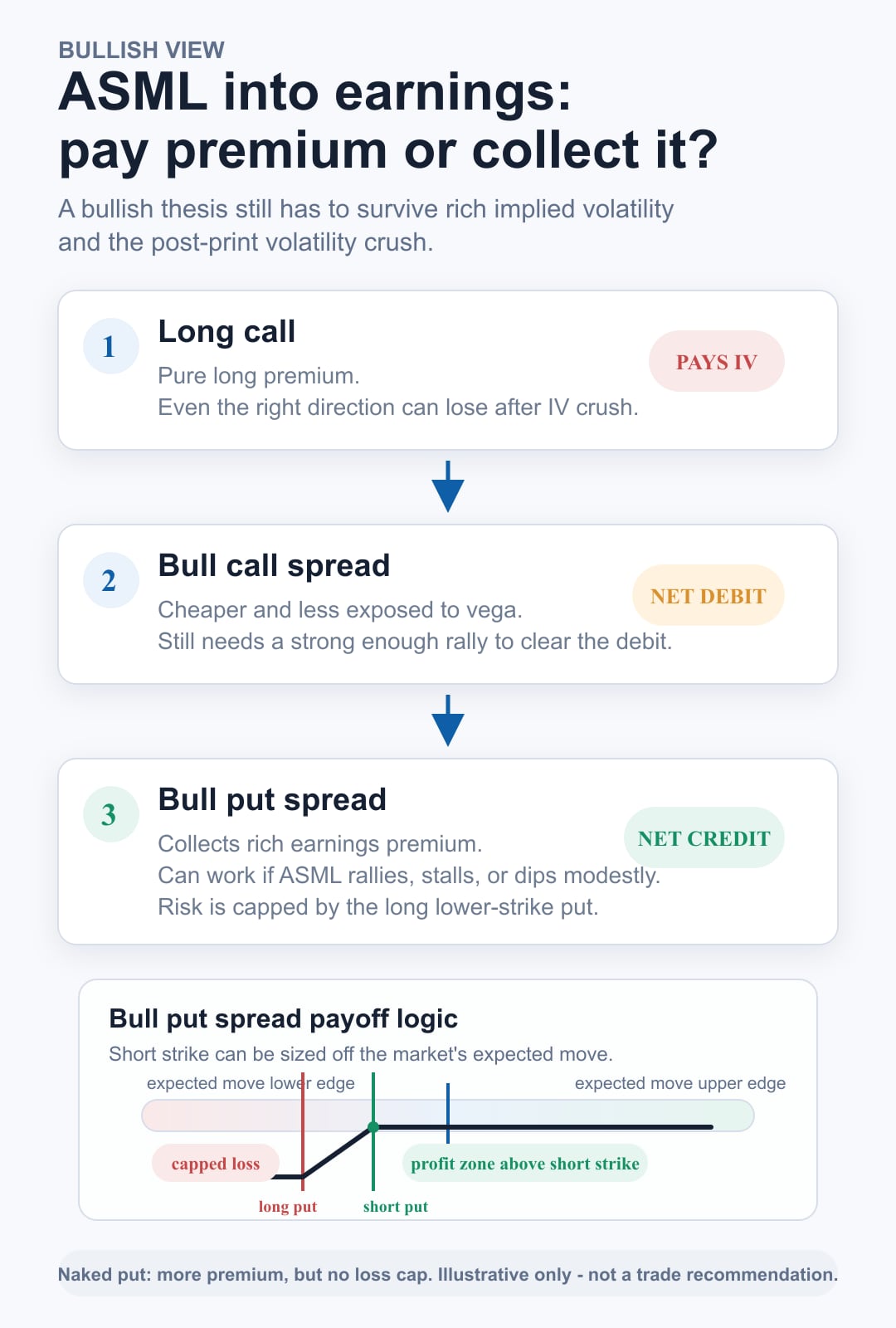

Scenariusz wzrostowy

Załóżmy, że inwestor oczekuje, iż ASML zignoruje presję wynikającą z kontroli eksportu i że kurs spółki będzie dalej rósł w oczekiwaniu na publikację wyników, wspierany dwukrotnie w tym roku podniesionymi prognozami.

Najprostszym odruchem jest kupno opcji call — i tu zwykle zaczynają się problemy. Opcje na spółkę z historią tak dużych ruchów jak w przypadku ASML mają przed publikacją wyników wysoką („drogą”) zmienność implikowaną, która po ogłoszeniu wyników zazwyczaj gwałtownie spada. Długi call to czyste „płacenie premii”: nawet przy trafnym kierunku można stracić, jeśli skala wzrostu okaże się mniejsza niż to, co rynek już wycenił.

Kolejny pomysł to byczy spread na opcjach call (bull call spread): kupno opcji call i sprzedaż dalszej opcji call z wyższym kursem wykonania. To rozwiązanie jest tańsze i mniej wrażliwe na zmienność (mniejsza ekspozycja na vegę — czyli wrażliwość ceny opcji na zmiany zmienności implikowanej), ale wciąż wymaga zapłaty premii netto. Aby zarobić, kurs musi wzrosnąć na tyle, by pokryć zarówno koszt spreadu, jak i spadek zmienności po wynikach.

Alternatywą jest byczy spread na opcjach put (bull put spread): sprzedajemy opcję put out‑of‑the‑money (OTM) i kupujemy dalszą opcję put z niższym kursem wykonania, aby ograniczyć ryzyko. Zamiast płacić, inkasujemy wyższą premię i zarabiamy, jeśli ASML rośnie, stoi w miejscu albo lekko spada — byle kurs utrzymał się powyżej krótkiego strike’u. Maksymalna strata to różnica między strike’ami, pomniejszona o otrzymaną premię; nominalnie bywa większa niż koszt wspomnianego wyżej spreadu debetowego. Przykład ma charakter wyłącznie poglądowy — nie stanowi rekomendacji inwestycyjnej.

Wystawienie takiego puta „nago” (naked), bez długiej pozycji ochronnej na niższym strike’u, pozwala zebrać jeszcze więcej premii, ale eliminuje ograniczenie maksymalnej straty zapewniane przez długiego puta — w przypadku nagiego krótkiego puta potencjalna strata może być bardzo duża (aż do spadku kursu instrumentu bazowego do zera). Zobacz poniżej listę kontrolną, która wyjaśnia, dlaczego ten kompromis ma znaczenie.

Warto też znać jedną praktyczną wskazówkę wykonawczą: poziom krótkiego strike’u często ustala się na podstawie oczekiwanego przez rynek ruchu ceny, implikowanego przez straddle’a at‑the‑money (ATM), a nie według arbitralnej odległości od bieżącego kursu. Ponieważ zmienność implikowana ma tendencję do wzrostu w miarę zbliżania się publikacji wyników, zbyt wczesne zajęcie pozycji „short vega” wystawia nas na ten wzrost przed samym wydarzeniem — dlatego otwieranie pozycji bliżej terminu ogłoszenia wyników bywa lepiej dobrane w czasie.

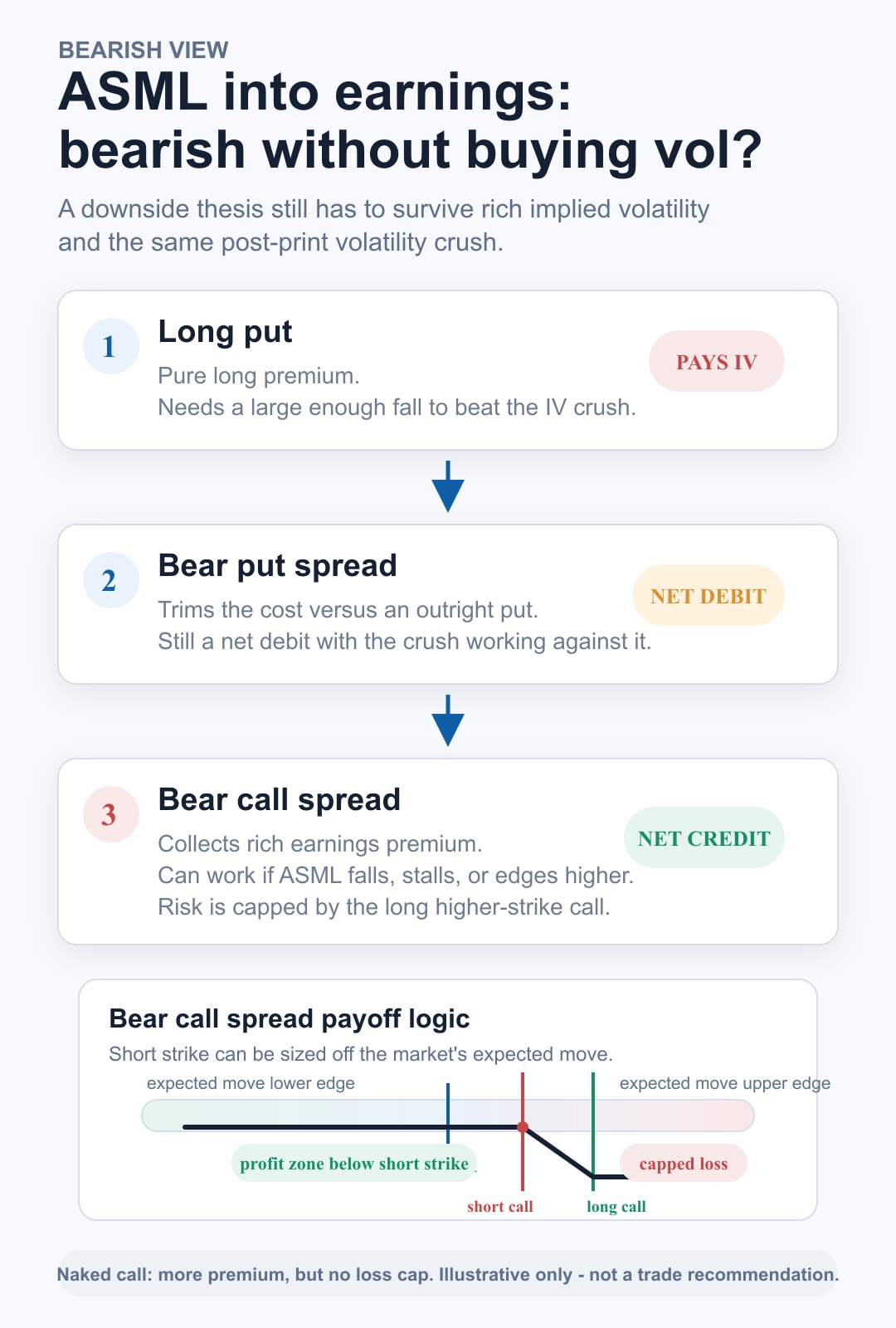

Teraz lustrzany przypadek: spór się zaostrza albo podniesiona już poprzeczka oczekiwań nie znajduje potwierdzenia w wytycznych.

Kupno samej opcji put ma ten sam problem co kupno opcji call: to czyste „płacenie premii” i walka z tym samym spadkiem zmienności — aby wyjść na plus, potrzebny jest ruch odpowiednio duży względem tego, co rynek już wycenił. Niedźwiedzi spread na opcjach put (bear put spread) obniża koszt, ale nadal jest pozycją debetową, a spadek zmienności po wynikach działa przeciwko obu nogom jednocześnie.

Alternatywą jest niedźwiedzi spread na opcjach call (bear call spread): sprzedajemy opcję call out‑of‑the‑money (OTM) i kupujemy dalszą opcję call z wyższym kursem wykonania, aby zdefiniować ryzyko. Zamiast płacić, inkasujemy premię i zarabiamy, jeśli ASML spada, stoi w miejscu lub nawet lekko rośnie — byle kurs pozostał poniżej krótkiego strike’u. Maksymalna strata to różnica między strike’ami, pomniejszona o otrzymaną premię; zmaterializuje się w pełni, jeśli kurs wybije się powyżej wyższego strike’u. Przykład ma charakter wyłącznie poglądowy — nie stanowi rekomendacji inwestycyjnej.

Obowiązuje ten sam kompromis: wystawienie calla „nago” (naked), bez długiej pozycji ochronnej na wyższym strike’u, pozwala zebrać większą premię, ale znosi ograniczenie maksymalnej straty — w przypadku nagiego krótkiego calla potencjalna strata jest teoretycznie nieograniczona. Zobacz poniżej listę kontrolną.

Obowiązuje też ta sama logika wykonawcza — tylko w lustrzanym odbiciu: poziom krótkiego strike’u zwykle ustala się na podstawie rynkowo wycenianego oczekiwanego ruchu (implikowanego przez straddle’a at‑the‑money (ATM)), a pozycję zazwyczaj otwiera się bliżej terminu publikacji wyników, a nie na wiele dni przed.

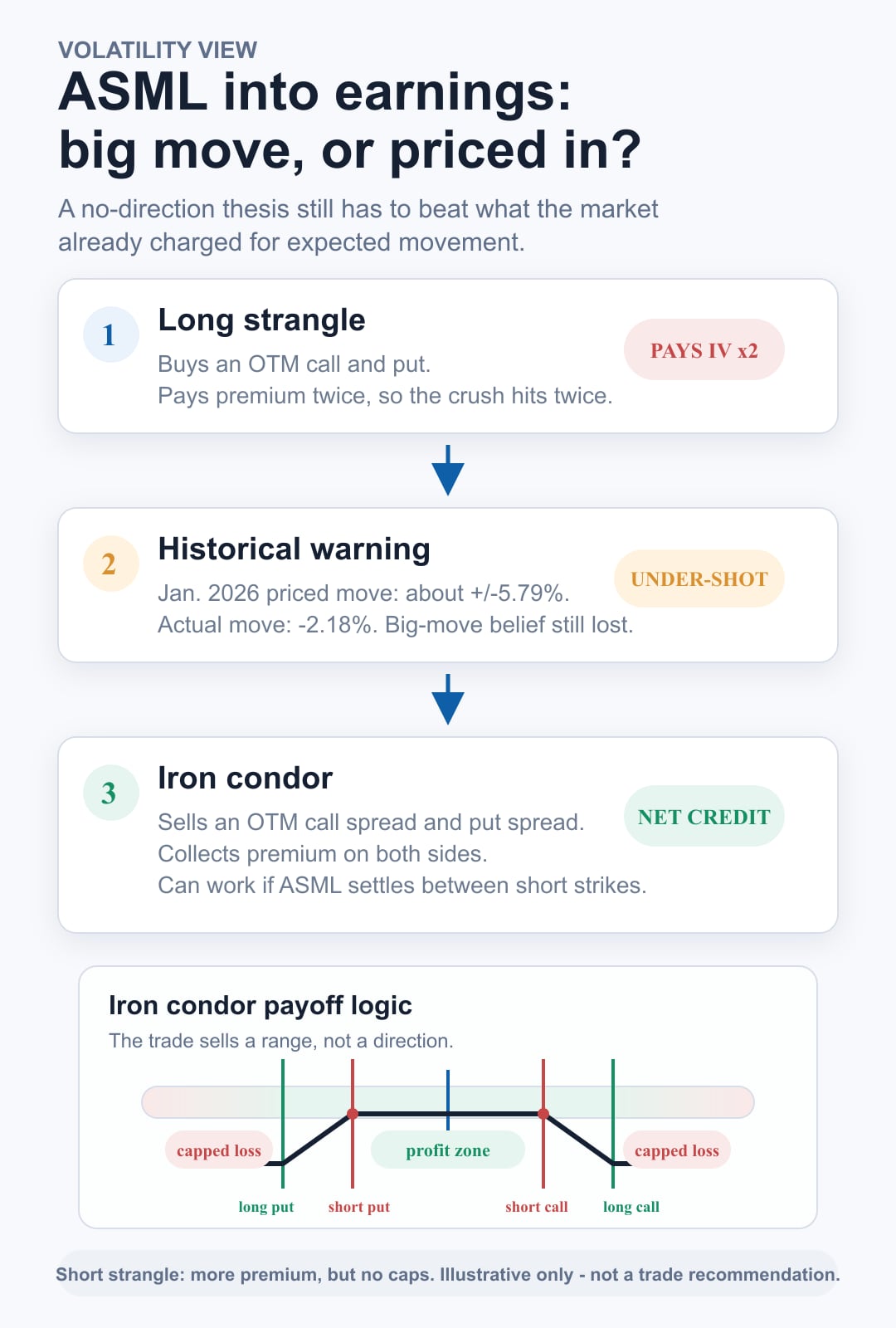

To podejście zakłada brak silnego przekonania co do kierunku, ale opiera się na historii notowań ASML — w dniach publikacji wyników zdarzały się dwucyfrowe ruchy w jedną lub drugą stronę. Oczywisty pomysł to długi strangle: jednoczesne kupno opcji call i put out‑of‑the‑money (OTM) — zakład o skalę ruchu, nie o kierunek.

Ale z tym samym problemem — tyle że podwójnie: kupując obie nogi, płacimy premię dwa razy, więc spadek zmienności po publikacji uderza w obie strony. Historia daje tu bezpośrednią przestrogę: przed raportem ze stycznia 2026 r. rynek opcji wyceniał ruch rzędu ±5,79%, a kurs spadł jedynie o 2,18%. (Źródło: Saxo, Bloomberg.) Inwestor, który trafnie sądził, że „to może mocno drgnąć”, i tak by stracił, bo realny ruch okazał się mniejszy niż to, co było już uwzględnione w cenach opcji.

Alternatywą jest żelazny kondor (iron condor), polegający na sprzedaży spreadu na opcjach call out‑of‑the‑money (OTM) oraz sprzedaży spreadu na opcjach put out‑of‑the‑money wokół bieżącej ceny. Tu inkasujemy premię po obu stronach i zarabiamy, jeśli kurs po wynikach pozostanie w przedziale między krótkimi strike’ami, korzystając z tego samego spadku zmienności, który szkodzi strangle’owi. Maksymalna strata to szerokość jednego z tych spreadów, pomniejszona o łączną otrzymaną premię; zmaterializuje się w pełni, jeśli kurs znajdzie się poza długimi strike’ami po którejkolwiek ze stron w dniu wygaśnięcia. Materiał wyłącznie poglądowy — nie stanowi rekomendacji inwestycyjnej.

Wystawienie strangle’a bez zabezpieczeń, czyli krótki strangle, daje większą premię po obu stronach, ale znosi ograniczenie maksymalnej straty: po stronie call ryzyko jest teoretycznie nieograniczone, a po stronie put sięga aż do spadku ceny instrumentu bazowego do zera — zobacz poniżej listę kontrolną.

Jeszcze jedno udoskonalenie: zamiast utrzymywać pozycję kondora na samo ogłoszenie wyników, część inwestorów czeka z otwarciem do pierwszej sesji po publikacji. Wtedy liczby są już znane, kurs wykonał pierwszy ruch, znika więc niepewność co do kierunku bezpośrednio związana z ogłoszeniem, a część spadku zmienności implikowanej często dopiero się materializuje. Kompromis: Zmienność implikowana potrafi gwałtownie spaść tuż po publikacji, więc dostępna premia nie jest gwarantowana.

Nawet przy lepszym wyczuciu czasu strike’i nadal muszą być wystarczająco szeroko rozstawione. W przeszłości ASML potrafił po wynikach spaść nawet o ponad 16% czy o 12%. „Kondor jak na zwykłą spółkę”, z krótkimi strike’ami blisko ceny bieżącej, jest narażony dokładnie na taki rodzaj ekstremalnego ruchu, który ASML miewał już w przeszłości.

Patrząc na wszystkie trzy podejścia, widać prawidłowość: proste kupno opcji (płacenie premii) zwykle jest najsłabszą konstrukcją, a wersje na inkasowanie premii częściej pozwalają skuteczniej wykorzystać przewagę — pod warunkiem, że nie poświęcamy doboru strike’ów, timingu ani długiej nogi, tylko po to, by „wycisnąć” większą premię. Rzeczywiste poziomy kursów wykonania wynikają z łańcucha opcyjnego oraz z oczekiwanego przez rynek na dany dzień ruchu — nie z tego artykułu.

Niniejszy materiał ma charakter marketingowy i nie powinien być traktowany jako porada inwestycyjna. Handel instrumentami finansowymi wiąże się z ryzykiem; wyniki osiągnięte w przeszłości nie stanowią gwarancji przyszłych wyników. W chwili publikacji autor nie posiada otwartych pozycji w żadnym z instrumentów wymienionych w niniejszym materiale. Autor może zawierać transakcje na tych instrumentach najwcześniej po 24 godzinach od publikacji. Instrumenty, których dotyczy niniejszy materiał, mogą być emitowane przez partnerów, od których Saxo otrzymuje opłaty promocyjne, wynagrodzenia lub retrocesje. Mimo że Saxo może otrzymywać wynagrodzenie w ramach takich partnerstw, materiał powstał z myślą o dostarczeniu klientom wartościowych informacji i spostrzeżeń. Niniejszy materiał nie stanowi badania inwestycyjnego i nie został przygotowany zgodnie z wymogami prawnymi mającymi na celu wspieranie niezależności badań inwestycyjnych; nie podlega także zakazowi dokonywania transakcji przed rozpowszechnieniem badań inwestycyjnych. Po publikacji niniejszy materiał nie będzie ani aktualizowany, ani poddawany przeglądowi.

Szokujące prognozy

Saxo Group

Szokujące prognozy

Główny strateg inwestycyjny

Szokujące prognozy

Dyrektor ds. analiz makroekonomicznych

Szokujące prognozy

Główny strateg inwestycyjny

Szokujące prognozy

Dyrektor ds. strategii inwestycyjnych

Szokujące prognozy

Dyrektor ds. strategii inwestycyjnych

Szokujące prognozy

Investor Content Strategist

Szokujące prognozy

Dyrektor ds. analiz makroekonomicznych

Szokujące prognozy

Dyrektor ds. analiz makroekonomicznych

Szokujące prognozy

VIP Relationship Manager