Outrageous Predictions

Shrnutí: Šokující Předpovědi 2026

Saxo Group

Saxo Group

Shrnutí: ArcelorMittal ve čtvrtek reportuje kvartální výsledky a opční trh již zaceňuje pohyb o více než 10 %. To je výchozí bod této případové studie. V tomto článku se věnuji tomu, jak vyčíst očekávaný pohyb z dat v opčním řetězci, jak strukturovat očekávání, že cena akcie zůstane v určitém rozmezí pomocí strategie Iron condor a proč definované riziko není totéž co nízké riziko.

ArcelorMittal ve čtvrtek reportuje kvartální výsledky a pro investory, kteří se na akcie dívají optikou opcí, není klíčovou otázkou pouze to, zda společnost překoná nebo nenaplní očekávání. Jde také o to, zda se cena akcií pohne více nebo méně, než opční trh již oceňuje.

Pro tento článek používáme akcie ArcelorMittal kótované v Amsterdamu a opce. ArcelorMittal je podvojně kótovaná akcie, s aktivním obchodováním v Amsterdamu a v USA prostřednictvím své ADR. Opce jsou k dispozici na obou trzích, ale na základě open interestu otevřeného uvedeného v opčních řetězcích se zdá, že amsterodamská kotace nabízí pro tuto konkrétní případovou studii likvidnější opční trh.

Důležité upozornění: Strategie a příklady uvedené v tomto článku slouží čistě pro vzdělávací účely. Mají vám pomoci při formování vašeho myšlenkového procesu a neměly by být opakovány nebo prováděny bez pečlivého zvážení. Každý investor nebo obchodník musí před jakýmkoli rozhodnutím provést vlastní hloubkovou kontrolu a vzít v úvahu svou jedinečnou finanční situaci, toleranci k riziku a investiční cíle. Nezapomeňte, že investice do akciového trhu s sebou nese riziko, a proto je důležité dělat informovaná rozhodnutí.

Akcie ArcelorMittal kotované na amsterdamské burze se v posledním snímku obchodovaly kolem 50,60 EUR. Dlouhodobější trend stále vypadá konstruktivně, cena akcie nachází nad 200denním a 200týdenním klouzavým průměrem, ale akcie se po silné rally a následném stažení také staly mnohem volatilnějšími. To z nich dělá užitečnou vzdělávací případovou studii pro to, jak obchodovat v období výsledkové sezóny.

Akcie ArcelorMittal kotované na amsterdamské burze zůstávají nad dlouhodobějšími klouzavými průměry, a to i po prudkém poklesu z dřívějších maxim. Zdroj: SaxoTrader

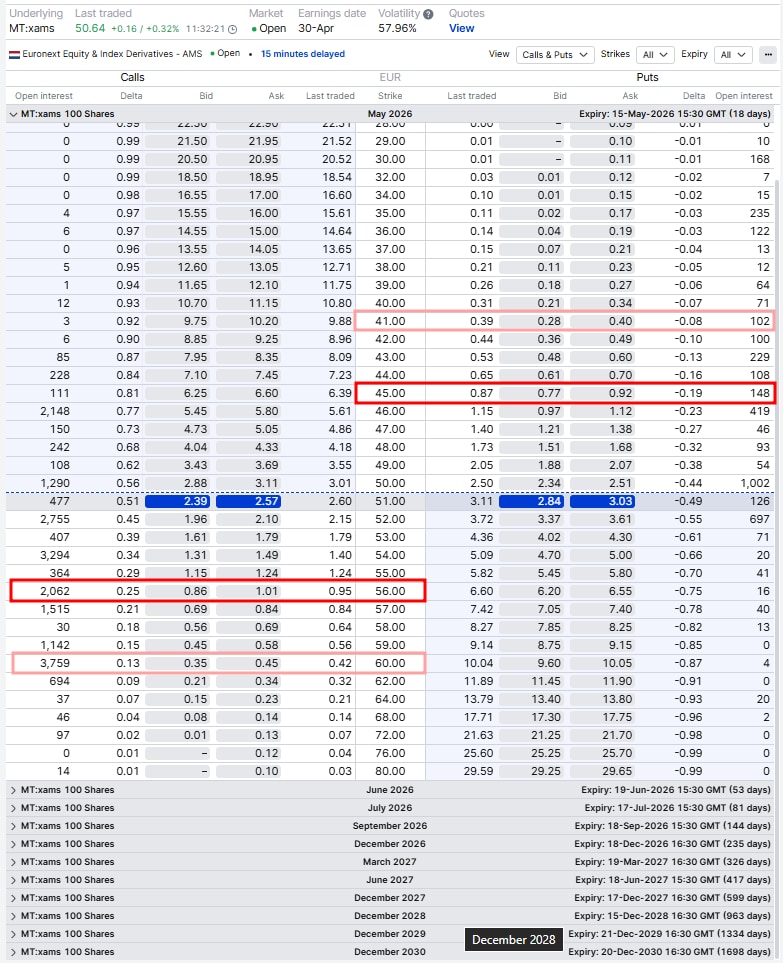

Při použití měsíční opce z 15. května, near-the-money call a put opce se strikem 51 se obchodují v kombinovaném středním bodě zhruba 5,43 EUR. Cena akcie se blíží 50,60 EUR, což naznačuje, že opční trh oceňuje široký pohyb o něco málo přes 10 % do expirace. Zjednodušeně řečeno to ukazuje na rozpětí přibližně 45 EUR v případě poklesu a 56 EUR v případě růstu.

Při použití měsíčního kurzu 15. května opce naznačují pro near-the-money call a put opce se strikem 51 široké rozpětí zhruba 45 EUR až 56 EUR do expirace. Zdroj: SaxoTrader

Tento očekávaný pohyb je odhadem, nikoli prognózou. Neříká, zda má akcie stoupat nebo klesat. Obchodníkům jednoduše poskytuje tržní rozpětí, které mohou porovnat se svým vlastním názorem. Na tomto rozlišení záleží v souvislosti s výsledky, protože obchodník může mít správný odhad směru, ale přesto může být zklamán, pokud je pohyb ceny akcie menší, než trh opce ocenil.

Investoři, kteří mají jasný směr, mohou využít jiné struktury s definovaným rizikem. Býčí investor by mohl zvážit býčí call spread,, zatímco medvědí investor by mohl zvážit medvědí put spread. Tyto strategie jsou určeny pro obchodníky, kteří chtějí vyjádřit jasnější názor na směr.

Tento článek se pro vzdělávací účely věnuje jinému pohledu: Co když opční trh již oceňuje dostatečný pohyb a akcie zůstane po zveřejnění výsledků zhruba v očekávaném pásmu? Jedním ze způsobů, jak toto přesvědčení strukturovat, je Iron condor.

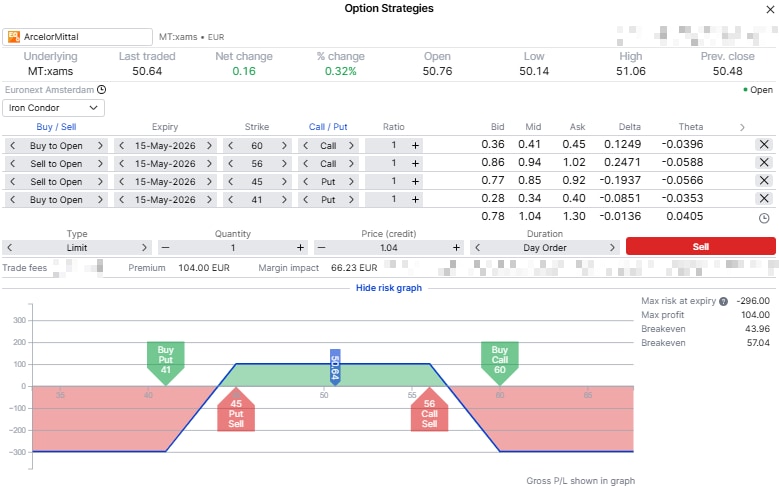

V uvedeném příkladu je použita struktura s expirací 15. května, long put opcí se strikem 41, short put opcí se strikem 45, short call opcí se strikem 56 a long call opcí se strikem 60. V praxi to znamená, že obchodník prodává put spread s definovaným rizikem pod trhem a call spread s definovaným rizikem nad trhem.

Pozice přináší čistý kredit ve výši přibližně 1,04 EUR za akcii, tedy zhruba 104 EUR za standardní kontrakt pokrývající 100 akcií před započtením nákladů. Short strike ceny jsou na úrovni 45 EUR a 56 EUR, zhruba v očekávaném rozsahu, který ukazuje opční trh.

Tento příklad strategie Iron condor používá short strike ceny na úrovni 45 EUR a 56 EUR, s dlouhými křídly na úrovni 41 EUR a 60 EUR, čímž vytváří definované riziko na obou stranách. Zdroj: SaxoTrader

Maximální zisk je obdržená prémie. V tomto příkladu je to přibližně 104 EUR před odečtením nákladů. Tohoto maximálního zisku je dosaženo, pokud ArcelorMittal při expiraci uzavře mezi oběma krátkými striky 45 a 56 EUR, takže obě krátké opce expirují jako bezcenné.

Maximální riziko je definováno šířkou jakéhokoliv ze spreadů minus přijaté prémie. Obě rozpětí jsou široká 4 EUR: Put spread je mezi 41 a 45 EUR, call spread mezi 56 a 60 EUR. Spread široký 4 EUR znamená 400 EUR maximální expozice vůči spreadu na standardní kontrakt pokrývající 100 akcií. Po odečtení obdržených 104 EUR jako prémie je maximální riziko přibližně 296 EUR před odečtením nákladů.

Breakeven úrovně jsou rovněž založeny na krátkých strike cenách a obdržených prémiích. Spodní breakven je strike cena short put opce minus přijatá prémie, neboli zhruba 45 EUR minus 1,04 EUR, což dává přibližně 43,96 EUR. Horní hranici breakevenu představuje strike cena short call opce plus přijatá prémie, tedy zhruba 56 EUR plus 1,04 EUR, což dává přibližně 57,04 EUR.

Tato Iron condor strategie je navržena na základě vyjádření názoru, že cena akcie zůstane v určitém rozsahu (range). Ideálním výsledkem je, že reakce na výsledky ArcelorMittal je menší než tržně předpokládaný pohyb, implikovaná volatilita po události klesne a cena akcie zůstane mezi krátkými striky.

Rizikem je, že kvartální výsledky vyvolají větší pohyb, než se očekávalo. Pokud akcie klesne pod 45 EUR nebo stoupne nad 56 EUR, začnou vznikat ztráty. Pokud bude pohyb pokračovat směrem k long put na 41 EUR nebo long call na 60 EUR, může se obchod přiblížit maximální ztrátě.

Proto Iron condor není obchod s nízkým rizikem jednoduše proto, že riziko je definováno. Definované riziko znamená, že maximální ztráta je předem známá. Neznamená to, že pravděpodobnost nebo velikost ztráty je malá.

Agresivnější verzí tohoto nápadu s omezeným rozsahem by byla strategie Short strangle. Zjednodušeně řečeno to znamená, že prodáte put opci a call opci bez nákupu "ochranných křídel". V tomto příkladu by to bylo podobné, kdybyste z Iron condor strategie odstranili long 41 put a long 60 call.

Výhodou je, že obchodník obdrží větší prémie a má větší flexibilitu při řízení pozice. Kompenzací je mnohem větší riziko, protože pozice již nemá definovanou maximální ztrátu. Prudký pohyb po výsledcích se tak může stát velmi nákladným. Krátkodobé škrty vyžadují důsledné řízení rizik a jasný plán úprav. Bez toho se vyšší prémie může rychle stát drahou lekcí.

Užitečným poučením je, že obchodování kvartálních výsledků není jen o tom mít pravdu. Jde o to, aby pohled odpovídal struktuře. Záleží na směru, ale také na očekávaném pohybu, implikované volatilitě, době do expirace, likviditě a velikosti definovaného rizika.

Tento příklad na společnosti ArcelorMittal proto není prezentován jako preferovaný způsob, jak tradovat kvartální výsledky. Jedná se o praktickou případovou studii, která ukazuje, jak lze Iron condor použít k vyjádření jednoho konkrétního vzdělávacího názoru: že pohyb po výnosech může zůstat uvnitř rozpětí, které již naznačuje opční trh.

Očekávaný pohyb je odhadem velikosti pohybu, který zaceňuje opční trh pro cenu akcie k určitému datu expirace. V tomto případě 15. května opce naznačují široký pohyb zhruba 10 % kolem současné ceny akcie. Není to předpověď směru.

ArcelorMittal se obchoduje jak v Amsterdamu, tak v USA prostřednictvím svých ADR. Opce jsou k dispozici na obou trzích, ale na amsterdamské burze je v opčním řetězci použitém pro tento článek vyšší "open interest", takže je pro tento vzdělávací příklad relevantnějším trhem.

Strategie Iron condor je opční strategie, která kombinuje short put spread pod trhem a short call spread nad trhem. Je navržena pro vyjádření názoru, že ackie zůstane v určitém rozsahu a má definovaný maximální zisk a definované maximální riziko.

Iron condor může fungovat, když cena akcie zůstane mezi krátkými striky a získané prémie nejsou kompenzovány nepříznivým pohybem ceny. V období kvartálních výsledků může také těžit z toho, pokud implikovaná volatilita po události klesne, ale pouze v případě, že pohyb ceny akcií zůstane omezený.

Hlavním rizikem je větší než očekávaný pohyb. Pokud se cena akcie posune nad jednu z krátkých pozic, může dojít ke ztrátám. Dlouhé opce omezují maximální ztrátu, ale nezabraňují tomu, aby an pozici ztráta mohla vzniknout.

Oba spready jsou široké 4 EUR. Při standardním kontraktu pokrývajícím 100 akcií to znamená maximální expozice vůči spread o velikosti 400 EUR. Pozice získává přibližně 104 EUR v prémiích, takže maximální riziko je přibližně 400 EUR minus 104 EUR, neboli 296 EUR před započtením nákladů.

Short strangle neboli krátký strangle může sice vygenerovat větší prémie, protože nezahrnuje ochranné long opce. To však také znamená, že maximální riziko není definováno. Zkušeným obchodníkům může tato strategie nabídnout větší flexibilitu, ale vyžaduje disciplinované řízení rizika a může být nebezpečná, pokud se cena akcie po zveřejnění výsledků prudce pohne.

Obchodník s jasně býčím názorem by mohl zvážit Bullish call spread, zatímco obchodník s medvědím názorem by mohl zvážit Bearish put spread. Tyto struktury jsou také strategiemi s definovaným rizikem, ale vyjadřují více směrový pohled než Iron condor strategie, kterou uvažuje tento článek.

Outrageous Predictions

Saxo Group

Outrageous Predictions

Vedoucí investičních strategií

Outrageous Predictions

Hlavní vedoucí makro strategií

Outrageous Predictions

Vedoucí investičních strategií

Outrageous Predictions

Hlavní vedoucí investičních strategií

Outrageous Predictions

Hlavní vedoucí investičních strategií

Outrageous Predictions

Investor Content Strategist

Outrageous Predictions

Hlavní vedoucí makro strategií

Outrageous Predictions

Senior Investment Editor

Outrageous Predictions

Vedoucí investičních strategií