Outrageous Predictions

Shrnutí: Šokující Předpovědi 2026

Saxo Group

Saxo Group

Umělá inteligence se stává příběhem dodavatelského řetězce, nejen příběhem amerických megacaps. Další fáze budování umělé inteligence závisí na fyzické infrastruktuře, která za ní stojí: čipy, paměti, pokročilý packaging, polovodičová zařízení, přesná výroba, energetika a datová centra.

Asie figure v průsečíku klíčových hardwarových bottlenecků. Tchaj-wan přináší silné foundries a výrobu čipů, Jižní Korea je lídrem v oblasti pamětí a úložišť, Japonsko poskytuje polovodičové vybavení a přesné technologie, Čína buduje soběstačnou infrastrukturu umělé inteligence a Singapur nabízí služby v oblasti elektroniky, konektivity a infrastruktury datových center.

Tato příležitost s sebou nese reálná rizika. Asie hraje v AI dodavatelském řetězci přesvědčivou roli, ale je také vystavena geopolitice, kontrole vývozu, cykličnosti paměti, výkyvům měn, nákladům na energie a možnosti, že kapitálové výdaje na AI budou po silném investičním cyklu selektivnější.

Asijské akcie se nevyhnou krátkodobé volatilitě kvůli titulkům souvisejícím s Blízkým východem. Vyšší ceny ropy, rizika narušení lodní dopravy a geopolitické otřesy mají stále význam, zejména pro ekonomiky dovážející energii. Prozatím se však zdá, že větší silou na trzích je FOMO kolem umělé inteligence než válečné obavy.

Důvod je jednoduchý: Umělá inteligence už není jen příběhem amerických softwarových megacaps. Stále častěji se jedná o příběh hardwaru, pamětí, výroby a infrastruktury - a to přivádí Asii přímo do centra investorských portfolií.

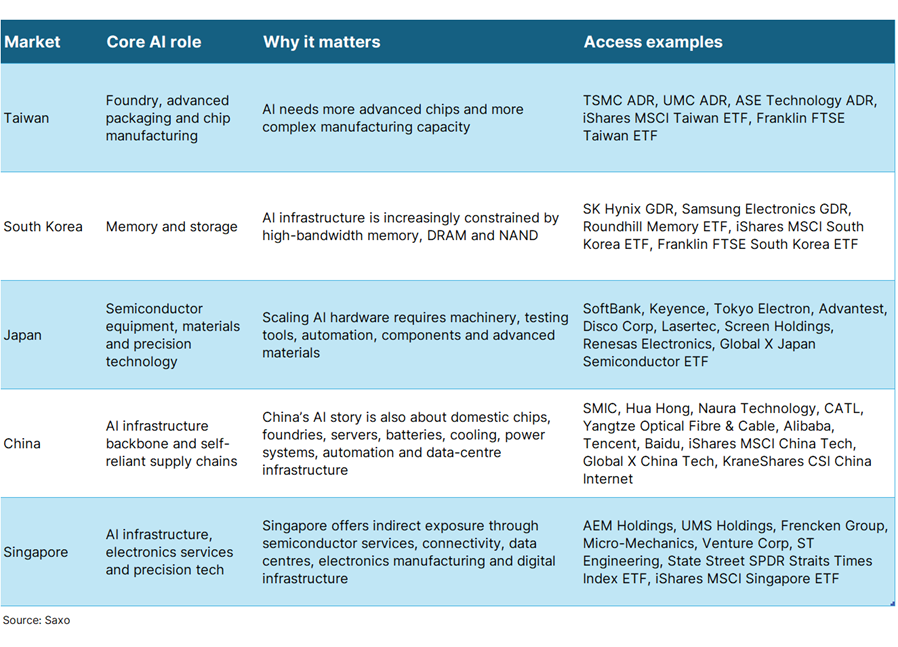

Nejjasnější signál přichází z hardwarového trojúhelníku AI v severní Asii. Tchaj-wan je v čele foundry vrstvy, kde exportní objednávky v březnu meziročně vzrostly o 65,9 % na rekordní hodnotu 91,12 miliard USD, což je nejrychlejší tempo za více než 16 let, a to díky poptávce po produktech umělé inteligence a technologiích. Jižní Korea představuje paměťovou vrstvu, kde společnosti Samsung Electronics a SK Hynix stojí v centru dodavatelského řetězce pamětí s velkou šířkou pásma, které pohánějí akcelerátory umělé inteligence. Japonsko přináší přesnou vrstvu, od polovodičových zařízení a pokročilých materiálů až po robotiku, automatizaci výroby a elektronické součástky.

To není bezvýznamný signál. Připomíná, že každý nový model umělé inteligence, datové centrum a upgrade cloudu potřebuje fyzickou infrastrukturu. Trh si toho také všiml: Zahraniční toky směřují do "technologicky vyspělých" zemí regionu, zejména na Tchaj-wan, do Jižní Koreje a Japonska, protože investoři se zaměřují nejen na softwarovou vrstvu v USA, ale i na hardwarovou páteř umělé inteligence.

Jinými slovy, Asie již není jen regionem, který investoři kupují, když se zlepšuje globální růst. Stává se expozicí dodavatelského řetězce vůči investičnímu cyklu umělé inteligence.

Pro investory je důležitý dodavatelský řetězec, protože umělá inteligence se nedá rozšířit pouze na základě softwaru. Každý upgrade modelu, nasazení cloudu a zavedení podnikové umělé inteligence vyžaduje více výpočetní techniky, více paměti, pokročilejší balení, více energie a přesnější výrobu. Společnosti a trhy, které tyto vstupy poskytují, nemusí vždy vlastnit vztah se zákazníkem, ale často kontrolují úzká místa, která určují, jak rychle lze umělou inteligenci vytvořit a nasadit.

Proto se AI trade rozšiřuje i mimo USA. USA mají i nadále dominantní postavení v oblasti návrhu čipů, cloudových platforem, softwaru a aplikací umělé inteligence. Fyzická vrstva umělé inteligence je však hluboce zakořeněna v Asii. Tchaj-wan je ústředním bodem pokročilých slévárenských kapacit. Jižní Korea má zásadní význam v oblasti pamětí, zejména pamětí s velkou šířkou pásma používaných v akcelerátorech umělé inteligence. Japonsko má zásadní význam v oblasti polovodičových zařízení, pokročilých materiálů, elektronických součástek a automatizace výroby. Čína buduje soběstačnější infrastrukturu umělé inteligence, zatímco Singapur nabízí expozici v oblasti elektronických služeb, konektivity, datových center a přesného strojírenství.

To vytváří odlišný způsob uvažování o expozici umělé inteligenci. Investoři, kteří vlastní pouze vrstvu zaměřenou na USA, mohou mít expozici vůči společnostem, které umělou inteligenci zpeněžují, ale menší expozici vůči společnostem, které umožňují rozšíření kapacity umělé inteligence. V cyklu umělé inteligence, který je stále více definován nedostatkem čipů, pamětí, zařízení, energie a kvalifikovaných výrobních kapacit, se dodavatelský řetězec stává více než jen detailním úkolem v zázemí. Stává se součástí investičního případu.

Klíčové je přemýšlet o zemích a tématech, ne jen o jednotlivých akciích.

Tchaj-wan je nejpřímějším vyjádřením role Asie v oblasti výroby pokročilých čipů. Nachází se v centru globálního slévárenského ekosystému, kde se zabývá výrobou waferů, advanced packagingem, testováním a externí montáží polovodičů.

Investice jsou spojeny s myšlenkou, že poptávka po umělé inteligenci bude i nadále vyžadovat pokročilejší čipy a složitější výrobní kapacity. S tím, jak se čipy stávají výkonnějšími, nespočívá hodnota pouze v designu. Je to také schopnost vyrábět ve velkém, efektivně balit čipy a řídit stále složitější dodavatelské řetězce.

Hlavním rizikem je koncentrace. Expozice Tchaj-wanu se může rychle stát silně závislou na polovodičích a malém počtu dominantních společností. Je také geopoliticky citlivý a představuje riziko kontroly vývozu.

Úloha Koreje v oblasti umělé inteligence nespočívá ani tak ve vlastnictví front-endových aplikací umělé inteligence, jako spíše v poskytování paměťové páteře, která umožňuje fungování systémů umělé inteligence. Infrastruktura umělé inteligence je stále více omezována nejen grafickými procesory, ale i pamětí s vysokou šířkou pásma, DRAM a NAND.

Korea se tak stává jedním z nejdůležitějších trhů pro investory, kteří sledují cyklus hardwaru umělé inteligence. Pokud budou modely umělé inteligence i nadále větší, rychlejší a náročnější na data, měla by poptávka po šířce paměťového pásma zůstat kritickou součástí dodavatelského řetězce.

Klíčovým rizikem je cykličnost. Trhy s paměťmi mohou rychle přejít z nedostatku do přebytku nabídky. Silná poptávka související s umělou inteligencí může podpořit špičkové paměti, jako je HBM, ale širší cykly pamětí DRAM a NAND mohou být stále volatilní.

Japonsko je klidnějším, ale velmi důležitým trhem s infrastrukturou umělé inteligence. Nejde ani tak o hyperskalární aplikace umělé inteligence, jako spíše o stroje, materiály a přesné nástroje potřebné k výrobě pokročilých čipů.

Japonsko přináší expozici v oblasti polovodičových zařízení, testovacích nástrojů, automatizace výroby, přesných strojů, elektronických součástek, senzorů, energetických systémů a pokročilých materiálů. Nejsou to vždy ty nejviditelnější části příběhu o umělé inteligenci, ale mají zásadní význam pro rozšiřování výroby čipů a zlepšování výrobních výnosů.

Japonsko tak představuje jiný druh hry s umělou inteligencí: Méně o vlastnictví hlavního vítěze v oblasti čipů, ale spíše o vlastnictví průmyslové základny, která pomáhá dodavatelskému řetězci umělé inteligence se rozšiřovat.

Riziko spočívá v tom, že expozice Japonska vůči umělé inteligenci je spíše nepřímá a může být ovlivněna širším průmyslovým cyklem, volatilitou jenu a vývojem investičních výdajů u světových výrobců polovodičů.

Čínský příběh umělé inteligence se netýká pouze chatbotů, cloudových platforem nebo spotřebitelských aplikací. Jde také o fyzické zázemí potřebné k vybudování soběstačnějšího ekosystému umělé inteligence - domácí čipy, slévárny, servery, napájecí systémy, baterie, chlazení, průmyslová automatizace a infrastruktura datových center.

Dlouhodobým tématem je strategická soběstačnost. Kontroly vývozu a geopolitické napětí způsobily, že se Čína při budování umělé inteligence více zaměřuje na domácí náhražky, místní dodavatelské řetězce a nezávislost infrastruktury. To vytváří příležitosti v oblasti hardwaru, cloudu, internetových platforem, optických vláken, baterií a průmyslových technologií.

Rizika jsou také odlišná. Expozice vůči Číně je spojena s politickou nejistotou, omezeními mezi USA a Čínou, slabou domácí poptávkou, regulačním rizikem a potenciální volatilitou v souvislosti s technologickými sankcemi.

Singapurská expozice vůči AI se netýká hraničních modelů umělé inteligence. Jde spíše o infrastrukturu, která stojí za tématem: Polovodičové služby, přesné strojírenství, výroba elektroniky, konektivita, datová centra a digitální infrastruktura.

Singapur tak představuje defenzivnější a na infrastrukturu navázaný způsob uvažování o dodavatelském řetězci umělé inteligence. Možná nenabízí stejnou přímou expozici jako tchajwanský slévárenský ekosystém nebo korejské vedoucí postavení v oblasti pamětí, ale může zachytit části regionální výrobní a infrastrukturní sítě, které podporují zavádění umělé inteligence.

Singapur je důležitý také proto, že je regionálním centrem pro kapitál, data, logistiku a podnikové aktivity. Vzhledem k tomu, že poptávka po umělé inteligenci zvyšuje potřebu bezpečného připojení, spolehlivé infrastruktury a pokročilých elektronických služeb, mohou singapurské společnosti nabídnout selektivní expozici nad rámec obvyklých bank a REIT.

Riziko spočívá v tom, že expozice Singapuru vůči AI je často nepřímá a specifická pro danou společnost. Investoři by měli rozlišovat mezi skutečnou expozicí vůči dodavatelskému řetězci AI a širší tržní expozicí, která může být více ovlivněna bankami, nemovitostmi nebo domácími makro faktory.

Pro investory může expozice vůči Asii plnit v portfoliu v éře umělé inteligence tři role.

Zaprvé může poskytnout diverzifikaci dodavatelského řetězce . Mnoho investorů již vlastní americké technologické lídry, ale společnosti, které jim to umožňují, se často nacházejí v Asii. Vlastnit pouze vrstvu AI zaměřenou na USA může znamenat vynechání důležitých částí hodnotového řetězce.

Za druhé, Asie může nabídnout měnovou a regionální diverzifikaci. Příliv zahraničních investic do Tchaj-wanu a Jižní Koreje může při silném cyklu umělé inteligence podpořit nejen akcie, ale i regionální měny. To se však může rychle změnit, když ochota riskovat opadne nebo ceny ropy vzrostou.

Zatřetí, Asie může investorům pomoci přejít od širokého vyprávění o umělé inteligenci k podrobnějšímu. Místo toho, aby investoři jednoduše vlastnili "umělou inteligenci", mohou přemýšlet ve vrstvách: čipy, paměti, zařízení, napájení, chlazení, datová centra, software a aplikace.

V tom spočívá příležitost i riziko.

Příběh AI-Asie je přesvědčivý, ale není bez rizika.

1. Geopolitické riziko zůstává ústředním tématem. Tchaj-wan je strategicky důležitý, ale geopoliticky citlivý. Investoři by neměli brát valuační prémii jako čistě o růstu ziskovosti.

2. Ropné šoky mohou poškodit Asii. Mnoho asijských ekonomik dováží energie. Narušení související s Blízkým východem mohou tlačit na inflaci, měny a marže.

3. Riziko koncentrace roste. Expozice na Tchaj-wanu často znamená silnou expozici vůči TSMC. Korejská expozice často znamená Samsung a SK Hynix. Tematické ETF mohou vypadat diverzifikovaně, ale stále se spoléhají na několik málo jmen.

4. Kapitálové výdaje na umělou inteligenci by mohly zklamat. Pokud cloudové společnosti zpomalí výdaje, odloží projekty datových center nebo čelí tlaku na marže, dodavatelský řetězec hardwaru může rychle změnit ceny.

5. Paměť zůstává cyklická. Poptávka po pamětech HBM je silná, ale tradiční trhy s paměťmi se vyznačují cykly vzestupu a poklesu.

6. Na pohybech měn záleží. Pohyby JPY, KRW a TWD mohou posílit nebo snížit výnosy zahraničních investorů.

Investoři, kteří se zajímají o Asii v éře umělé inteligence, by měli sledovat širší soubor signálů, protože to už není jen příběh jedné akcie nebo jedné země:

Výhled kapitálových výdajů amerických technologických megacaps v příštích několika kvartálech. To pomůže potvrdit, zda jsou výdaje na cloud, modely a datová centra i nadále dostatečně vysoké, aby podpořily asijský dodavatelský řetězec hardwaru.

Pokyny od klíčových asijských hráčů na poli hardwaru pro umělou inteligenci. Společnosti TSMC, Samsung Electronics, SK Hynix, Tokyo Electron, Advantest, Disco a další regionální lídři mohou poskytnout přehled o čipech, pamětech, poptávce po zařízení a objednávkách.

Trendy v oblasti cen pamětí a dodávek HBM. Ty jsou klíčové pro posouzení toho, zda cyklus pamětí umělé inteligence v Koreji zůstává podporován, nebo zda se části trhu pohybují směrem k riziku nadměrné nabídky.

Objednávky polovodičových zařízení a plány kapitálových výdajů. To ukáže, zda výrobci čipů stále rozšiřují své kapacity, což je důležité pro japonský ekosystém přesných zařízení a materiálů.

Zahraniční toky na Tchaj-wan, do Koreje a Japonska. Pokračující příliv investic by naznačoval, že globální investoři se stále honí za asijskými lídry v oblasti hardwaru pro umělou inteligenci; zvrat by mohl signalizovat vybírání zisků nebo obavy, že se očekávání posunula příliš daleko.

Čínská politika směřující k soběstačnosti v oblasti umělé inteligence. Kontroly vývozu, ambice v oblasti domácích čipů a vládní podpora strategických technologií budou i nadále důležitými hnacími silami čínské infrastruktury pro umělou inteligenci.

Singapurská datová centra, konektivita a aktivity v oblasti přesných technologií. Tyto signály mohou investorům pomoci posoudit, zda se expozice Singapuru v oblasti umělé inteligence rozšiřuje nad rámec obvyklého vyprávění o bankách a REIT.

Ceny ropy, náklady na energie a titulky z Blízkého východu. Umělá inteligence je vysoce energeticky náročná a vyšší náklady na energii mohou zpomalit její budování, pokud se kvůli nim sníží ekonomická atraktivita datových center nebo pokud donutí vlády omezit kapacitu sítě. Pro Asii je riziko dvojí: Vyšší ceny ropy a plynu mohou tlačit na marže a měny v ekonomikách dovážejících energii, zatímco rostoucí poptávka po elektřině může způsobit, že dostupnost energie bude pro infrastrukturu umělé inteligence větším omezením. To sice nezlomí příběh UI, ale může to zvýšit selektivitu investičního cyklu a zvýšit prémie na trzích a ve společnostech se spolehlivým a škálovatelným přístupem k energii.

Expozici vůči Asii je v portfoliích ve věku umělé inteligence stále těžší ignorovat.

Spojené státy mohou mít stále velkou část příběhu o softwaru pro umělou inteligenci. Asie však vlastní velkou část fyzického dodavatelského řetězce umělé inteligence - čipy, paměti, zařízení, komponenty, automatizaci a infrastrukturu.

To znamená, že investoři možná budou muset o Asii přemýšlet nikoli jako o obecné alokaci na rozvíjející se trhy, ale jako o cílenější expozici vůči infrastruktuře, která stojí za umělou inteligencí. Příležitost je reálná, ale rizika také: Koncentrace, geopolitika, ropné šoky, ocenění a možnost, že očekávání kapitálových výdajů na umělou inteligenci se posunula příliš daleko a příliš rychle.

Na tomto trhu možná není lepší otázkou, zda by se investoři měli honit za umělou inteligencí. Jde o to, zda jejich expozice vůči AI není příliš úzká.

Outrageous Predictions

Saxo Group

Outrageous Predictions

Vedoucí investičních strategií

Outrageous Predictions

Hlavní vedoucí makro strategií

Outrageous Predictions

Vedoucí investičních strategií

Outrageous Predictions

Hlavní vedoucí investičních strategií

Outrageous Predictions

Hlavní vedoucí investičních strategií

Outrageous Predictions

Investor Content Strategist

Outrageous Predictions

Hlavní vedoucí makro strategií

Outrageous Predictions

Senior Investment Editor

Outrageous Predictions

Vedoucí investičních strategií