Szokujące prognozy

Podsumowanie: Szokujące prognozy na 2026 rok

Saxo Group

Saxo Group

Sztuczna inteligencja to w coraz większym stopniu kwestia łańcuchów dostaw, a nie wyłącznie dominacji amerykańskich gigantów technologicznych. Kolejny etap rozbudowy AI zależy od fizycznej infrastruktury: układów scalonych, pamięci, zaawansowanego pakowania układów scalonych, sprzętu do produkcji półprzewodników, precyzyjnej produkcji, dostępu do energii elektrycznej oraz infrastruktury centrów danych.

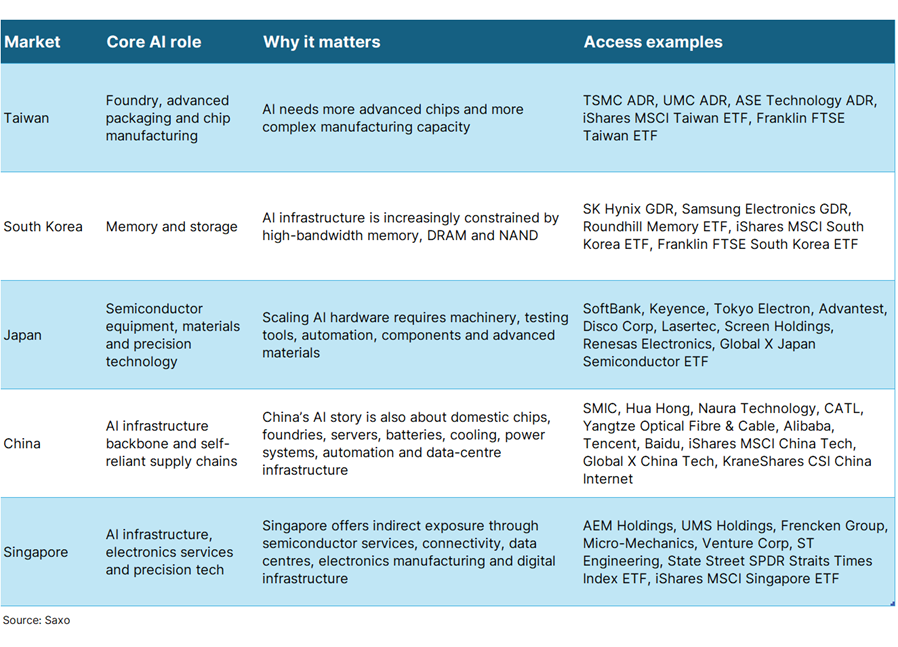

Kluczowe wąskie gardła po stronie sprzętu są dziś skoncentrowane w Azji. Tajwan ma silną pozycję w produkcji kontraktowej układów scalonych (foundry); Korea Południowa przoduje w produkcji pamięci półprzewodnikowych i nośników danych; Japonia dostarcza sprzęt do produkcji półprzewodników oraz precyzyjne technologie; Chiny budują własny, samowystarczalny ekosystem infrastruktury AI; Singapur oferuje ekspozycję na usługi dla branży elektronicznej, sektor łączności oraz infrastrukturę centrów danych.

Ta szansa idzie w parze z istotnymi ryzykami. Rola Azji w łańcuchu dostaw AI jest bardzo obiecująca, ale narażona na czynniki geopolityczne, kontrole eksportowe, cykliczność rynku pamięci, wahania kursów walut, koszty energii elektrycznej oraz ryzyko, że nakłady inwestycyjne na AI staną się bardziej selektywne po silnym cyklu inwestycyjnym.

Akcje w Azji nie unikną krótkoterminowej zmienności wywoływanej doniesieniami z Bliskiego Wschodu. Wyższe ceny ropy, ryzyko zakłóceń w żegludze i geopolityczne wstrząsy wciąż mają znaczenie, zwłaszcza dla gospodarek importujących energię. Obecnie jednak silniej na rynkach działa FOMO związane z AI niż lęk przed wojną.

Powód jest prosty: AI to już nie tylko domena amerykańskich spółek o najwyższej kapitalizacji oraz samego oprogramowania. Coraz większe znaczenie mają sprzęt, pamięć, produkcja i infrastruktura — a to stawia Azję w samym centrum zainteresowania inwestorów.

Najbardziej wymownym sygnałem jest północnoazjatycki „trójkąt” sprzętu AI. Tajwan odpowiada za warstwę „foundry”, czyli produkcję kontraktową układów scalonych; w marcu zamówienia eksportowe wzrosły tam o 65,9% r/r, do rekordowych 91,12 mld USD — to najszybsze tempo od ponad 16 lat, napędzane popytem na produkty i technologie AI. Korea Południowa dostarcza warstwę pamięci: Samsung Electronics i SK hynix są w centrum łańcucha dostaw pamięci o wysokiej przepustowości (HBM), wykorzystywanej w akceleratorach AI. Japonia zapewnia warstwę precyzji — od sprzętu do produkcji półprzewodników i zaawansowanych materiałów po robotykę, automatyzację fabryk i komponenty elektroniczne.

To nie jest słaby sygnał. To przypomnienie, że każdy nowy model AI, każde centrum danych i każda aktualizacja usług chmurowych wymagają fizycznej infrastruktury. Rynek to dostrzega: napływy kapitału zagranicznego kierują się ku regionalnym liderom technologicznym — zwłaszcza Tajwanowi, Korei Południowej i Japonii — gdy inwestorzy wychodzą poza amerykańską warstwę oprogramowania i zwracają się ku sprzętowemu kręgosłupowi AI.

Innymi słowy, Azja to już nie tylko region, który trafia do łask, gdy globalny wzrost przyspiesza. Coraz częściej staje się sposobem na uzyskanie ekspozycji na łańcuch dostaw AI, napędzany wydatkami inwestycyjnymi.

Dla inwestorów łańcuch dostaw ma kluczowe znaczenie, bo AI nie skaluje się wyłącznie dzięki oprogramowaniu. Każda aktualizacja modelu, każde wdrożenie w chmurze i każde uruchomienie AI w firmach wymagają więcej mocy obliczeniowej, więcej pamięci, bardziej zaawansowanego pakowania układów scalonych, więcej energii i bardziej precyzyjnej produkcji. Podmioty i rynki, które dostarczają te elementy, nie zawsze mają bezpośredni kontakt z klientem końcowym, ale często kontrolują wąskie gardła decydujące o tempie budowy i wdrażania AI.

Dlatego inwestowanie „pod AI” wykracza poza USA. Stany Zjednoczone nadal dominują w projektowaniu układów, platformach chmurowych, oprogramowaniu i aplikacjach AI. Fizyczna warstwa AI jest jednak głęboko zakorzeniona w Azji. Tajwan jest kluczowy dla zaawansowanych mocy produkcyjnych typu „foundry”. Korea Południowa odgrywa wiodącą rolę w segmencie pamięci, zwłaszcza pamięci HBM używanej w akceleratorach AI. Japonia jest niezbędna w zakresie sprzętu do produkcji półprzewodników, zaawansowanych materiałów, komponentów elektronicznych i automatyzacji fabryk. Chiny budują coraz bardziej samowystarczalny stos technologiczny na potrzeby infrastruktury AI, a Singapur oferuje ekspozycję na usługi dla branży elektronicznej, łączność, centra danych i inżynierię precyzyjną.

To zmienia sposób myślenia o ekspozycji na AI. Inwestorzy skoncentrowani wyłącznie na amerykańskiej warstwie mają ekspozycję na spółki monetyzujące AI, lecz w mniejszym stopniu na podmioty umożliwiające rozbudowę mocy AI. W cyklu AI coraz częściej definiowanym przez niedobory — układów, pamięci, sprzętu, energii i zaawansowanych mocy produkcyjnych — łańcuch dostaw przestaje być tylko zapleczem; staje się sam w sobie tezą inwestycyjną.

Kluczowe jest myślenie kategoriami krajów i tematów, a nie tylko pojedynczych spółek.

Tajwan to najpełniejszy przykład zaawansowanej roli Azji w produkcji układów scalonych. Kraj pozostaje w samym centrum globalnego sektora „foundry”, z silną pozycją w produkcji wafli krzemowych, zaawansowanym pakowaniu układów scalonych, testowaniu i montażu półprzewodników w modelu outsourcingowym.

Teza inwestycyjna zakłada, że popyt na AI będzie wymagał coraz bardziej zaawansowanych układów i coraz większych mocy produkcyjnych. W miarę jak układy stają się bardziej zaawansowane, wartość nie tkwi wyłącznie w samym projekcie. Coraz większe znaczenie ma również zdolność do produkcji na dużą skalę, do zaawansowanego i efektywnego pakowania układów scalonych oraz do zarządzania coraz bardziej złożonym łańcuchem dostaw.

Główne ryzyko to koncentracja. Ekspozycja na Tajwan może szybko stać się nadmiernie skoncentrowana na półprzewodnikach oraz na wąskiej grupie dominujących spółek. Do tego dochodzą wrażliwość geopolityczna i ryzyka związane z kontrolami eksportowymi.

Rola Korei Południowej w AI polega mniej na warstwie aplikacyjnej, a bardziej na dostarczaniu kręgosłupa pamięciowego, dzięki któremu systemy AI w ogóle działają. Infrastruktura AI jest coraz częściej ograniczana nie tylko przez dostępność procesorów graficznych (GPU), lecz także przez pamięć o wysokiej przepustowości (HBM) oraz segmenty pamięci DRAM i NAND.

To czyni Koreę Południową jednym z najważniejszych rynków dla inwestorów śledzących sprzętowy cykl AI. Jeśli modele AI będą nadal rosnąć, przyspieszać i stawać się bardziej wymagające pod względem danych, popyt na przepustowość pamięci pozostanie kluczowym czynnikiem w łańcuchu dostaw.

Najważniejsze ryzyko to cykliczność. Rynki pamięci potrafią szybko przechodzić od niedoboru do nadpodaży. Silny popyt związany z AI może wspierać produkty o wyższej wartości dodanej, takie jak HBM, ale szersze cykle w segmentach DRAM i NAND pozostają zmienne.

Japonia to mniej medialny, ale bardzo istotny filar infrastruktury AI. Mniej tu chodzi o warstwę aplikacyjną w hiperskali, a bardziej o maszyny, materiały i precyzyjne narzędzia potrzebne do produkcji zaawansowanych układów scalonych.

Ekspozycja na Japonię obejmuje sprzęt do produkcji półprzewodników, narzędzia testowe, automatyzację fabryk, maszyny precyzyjne, komponenty elektroniczne, czujniki, systemy zasilania oraz zaawansowane materiały. To nie są najbardziej widoczne elementy narracji o AI, ale są niezbędne, aby skalować produkcję układów i poprawiać efektywność produkcji.

To sprawia, że Japonia jest alternatywnym sposobem uzyskania ekspozycji na AI: mniej chodzi o „wytypowanie” bohaterów nagłówków wśród producentów układów, a bardziej o posiadanie bazy przemysłowej, która umożliwia skalowanie łańcucha dostaw AI.

Ryzyko polega na tym, że ekspozycja na AI w Japonii jest bardziej pośrednia i może być wrażliwa na szerszy cykl przemysłowy, wahania jena oraz globalne trendy w nakładach inwestycyjnych producentów półprzewodników.

Historia AI w Chinach to nie tylko chatboty, platformy chmurowe czy aplikacje konsumenckie. To także fizyczny kręgosłup niezbędny do budowy bardziej samowystarczalnego ekosystemu AI, obejmujący m.in. krajowe układy scalone, produkcję kontraktową (foundry), serwery, systemy zasilania, akumulatory, chłodzenie, automatyzację przemysłową oraz infrastrukturę centrów danych.

Długoterminowym motywem jest strategiczna samowystarczalność. Kontrole eksportowe i napięcia geopolityczne sprawiły, że rozwój AI w Chinach w większym stopniu koncentruje się na krajowych substytutach, lokalnych łańcuchach dostaw i autonomii infrastrukturalnej. To tworzy szanse w obszarach sprzętu, chmury obliczeniowej, platform internetowych, sieci światłowodowych, akumulatorów i technologii przemysłowych.

Ryzyka mają odmienny charakter. Ekspozycja na Chiny wiąże się z niepewnością regulacyjno‑polityczną, ograniczeniami w relacjach amerykańsko‑chińskich, słabszym popytem krajowym oraz możliwą zmiennością związaną z sankcjami technologicznymi.

Ekspozycja na Singapur w obszarze AI nie opiera się na wiodących modelach. Chodzi raczej o infrastrukturę stanowiącą zaplecze całego ekosystemu: usługi dla branży półprzewodnikowej, inżynierię precyzyjną, produkcję elektroniki, łączność i przesył danych, centra danych oraz infrastrukturę cyfrową.

To sprawia, że Singapur stanowi bardziej defensywny, infrastrukturalny sposób uzyskania ekspozycji na łańcuch dostaw AI. Nie daje tak bezpośredniej ekspozycji jak tajwański ekosystem produkcji kontraktowej (foundry) czy przywództwo Korei Południowej w segmencie pamięci, ale pozwala uchwycić elementy regionalnej sieci produkcyjno‑infrastrukturalnej, która wspiera wdrażanie AI.

Singapur ma znaczenie także dlatego, że jest regionalnym węzłem kapitału, danych, logistyki i aktywności korporacyjnej. W miarę jak rosnący popyt na AI zwiększa potrzebę bezpiecznej łączności, niezawodnej infrastruktury i zaawansowanych usług elektronicznych, spółki notowane w Singapurze mogą oferować selektywną ekspozycję wykraczającą poza typową narrację o bankach i REIT‑ach.

Ryzyko polega na tym, że ekspozycja na AI w Singapurze bywa pośrednia i zależna od poszczególnych spółek. Inwestorzy powinni odróżniać rzeczywistą ekspozycję na łańcuch dostaw AI od szerszej ekspozycji rynkowej, którą w większym stopniu kształtują banki, nieruchomości i czynniki krajowe.

Dla inwestorów ekspozycja na Azję może pełnić trzy role w portfelach w erze AI.

Po pierwsze, dywersyfikacja łańcucha dostaw. Wielu inwestorów ma już w portfelach amerykańskich liderów technologicznych, ale spółki, które umożliwiają tym liderom rozwój, często znajdują się w Azji. Posiadanie wyłącznie „warstwy amerykańskiej” w obszarze AI może pomijać kluczowe ogniwa łańcucha wartości.

Po drugie, dywersyfikacja walutowa i regionalna. Napływy kapitału zagranicznego do Tajwanu i Korei Południowej mogą wspierać nie tylko akcje, lecz także kursy walut regionu, gdy cykl AI jest silny. Warto jednak pamiętać, że sytuacja może szybko się odwrócić, jeśli apetyt na ryzyko słabnie albo ceny ropy gwałtownie rosną.

Po trzecie, przejście od szerokiej narracji o AI do bardziej szczegółowego, „warstwowego” ujęcia. Zamiast po prostu „mieć AI”, można myśleć warstwami: układy, pamięć, sprzęt, zasilanie, chłodzenie, centra danych, oprogramowanie i aplikacje.

Właśnie tu leży zarówno szansa, jak i ryzyko.

Teza „AI–Azja” jest przekonująca, ale nie jest wolna od ryzyka.

1. Ryzyko geopolityczne pozostaje kluczowym czynnikiem. Tajwan jest strategicznie ważny, ale wrażliwy geopolitycznie. Inwestorzy nie powinni traktować premii w wycenie wyłącznie jako odzwierciedlenie wzrostu zysków.

2. Szoki cen ropy mogą uderzyć w Azję. Wiele gospodarek azjatyckich importuje energię. Zakłócenia związane z Bliskim Wschodem mogą wywierać presję na inflację, waluty i marże.

3. Rosnące ryzyko koncentracji. Ekspozycja na Tajwan często oznacza duży udział TSMC. Ekspozycja na Koreę Południową często przekłada się na znaczący udział spółek Samsung Electronics i SK Hynix. ETF-y tematyczne mogą wydawać się zdywersyfikowane, ale w praktyce koncentrują się na kilku największych spółkach.

4. Nakłady inwestycyjne na AI mogą rozczarować. Jeśli firmy chmurowe spowolnią tempo wydatków, opóźnią projekty centrów danych lub znajdą się pod presją marż, wyceny spółek w sprzętowym łańcuchu dostaw mogą szybko ulec korekcie.

5. Pamięć pozostaje cykliczna. Popyt na HBM jest silny, ale tradycyjne rynki pamięci mają historię cykli silnych wzrostów i gwałtownych spadków.

6. Ruchy walut mają znaczenie. Zmiany kursów JPY, KRW i TWD mogą wzmacniać lub osłabiać stopy zwrotu inwestorów zagranicznych.

Inwestorzy rozważający ekspozycję na Azję w erze AI powinni obserwować szerszy zestaw sygnałów — to już nie jest historia jednej spółki ani jednego kraju:

Plany nakładów inwestycyjnych największych amerykańskich spółek technologicznych w nadchodzących kwartałach. To pomoże ocenić, czy wydatki na chmurę, modele AI i centra danych pozostają wystarczająco wysokie, by wspierać sprzętowy łańcuch dostaw w Azji.

Wskazówki od kluczowych azjatyckich graczy sprzętowych. TSMC, Samsung Electronics, SK hynix, Tokyo Electron, Advantest, Disco i inni regionalni liderzy mogą dostarczać wskazówek i danych dotyczących układów, pamięci, popytu na sprzęt oraz widoczności zamówień.

Ceny pamięci i trendy podaży HBM. To kluczowe czynniki w ocenie, czy cykl w segmencie pamięci w Korei Południowej ma nadal solidne wsparcie, czy też część rynku zbliża się do nadpodaży.

Zamówienia na sprzęt do produkcji półprzewodników i plany nakładów inwestycyjnych. To pokaże, czy producenci układów nadal zwiększają moce produkcyjne, co ma znaczenie dla japońskiego ekosystemu precyzyjnych urządzeń i materiałów.

Napływy zagranicznego kapitału na Tajwan, do Korei Południowej i Japonii. Utrzymujące się napływy sugerują, że globalni inwestorzy wciąż „gonią” azjatyckich liderów sprzętu AI; odwrócenie trendu może sygnalizować realizację zysków albo obawę, że oczekiwania zaszły zbyt daleko.

Kurs polityczny Chin w kierunku samowystarczalności w obszarze AI. Kontrole eksportowe, ambicje w zakresie krajowych układów scalonych i wsparcie państwa dla technologii strategicznych pozostaną ważnymi siłami napędowymi chińskiej infrastruktury AI.

Aktywność Singapuru w obszarach centrów danych, łączności i technologii precyzyjnych. Te sygnały pomogą ocenić, czy ekspozycja Singapuru na AI wykracza poza typową narrację o bankach i REIT‑ach.

Ceny ropy, koszty energii elektrycznej i doniesienia z Bliskiego Wschodu. Sztuczna inteligencja jest bardzo energochłonna, a wyższe koszty energii elektrycznej mogą spowolnić rozbudowę, jeśli pogorszą ekonomikę centrów danych lub zmuszą rządy do limitowania mocy przyłączeniowej. W Azji ryzyko jest podwójne: wyższe ceny ropy i gazu mogą ściskać marże i osłabiać waluty w gospodarkach importujących energię, a rosnący popyt na energię elektryczną może sprawić, że dostępność energii stanie się wąskim gardłem dla infrastruktury AI. To nie przekreśla całej historii AI, ale może uczynić cykl nakładów inwestycyjnych bardziej selektywnym i podnieść premię dla rynków oraz spółek z niezawodnym, skalowalnym dostępem do energii.

Ekspozycja na Azję staje się coraz trudniejsza do zignorowania w portfelach w erze AI.

USA nadal mogą kontrolować sporą część narracji związanej z oprogramowaniem AI. Azja ma jednak w rękach dużą część fizycznego łańcucha dostaw — układy scalone, pamięć, sprzęt, komponenty, automatyzację i infrastrukturę.

To oznacza, że inwestorzy powinni myśleć o Azji nie jako o ogólnej pozycji na rynkach wschodzących, lecz jako o bardziej ukierunkowanej ekspozycji na infrastrukturę stojącą za AI. Szansa jest realna, ale równie realne są ryzyka: koncentracja, geopolityka, szoki na rynku ropy, wyceny oraz możliwość, że oczekiwania dotyczące nakładów inwestycyjnych na AI zaszły zbyt daleko, zbyt szybko.

Na tym rynku trafniejsze pytanie brzmi nie „czy gonić AI?”, lecz „czy nasza ekspozycja na AI nie jest zbyt wąska?”

Niniejsza treść jest materiałem marketingowym i nie powinna być traktowana jako porada inwestycyjna. Handel instrumentami finansowymi wiąże się z ryzykiem, a historyczne wyniki nie stanowią gwarancji przyszłych wyników.

Instrumenty, o których mowa w niniejszej treści, mogą być emitowane przez partnera, od którego Saxo otrzymuje opłaty promocyjne, płatności lub retrocesje. Chociaż Saxo może otrzymywać wynagrodzenie z tytułu tych partnerstw, wszystkie treści są tworzone w celu dostarczania klientom cennych informacji i opcje....

Szokujące prognozy

Saxo Group

Szokujące prognozy

Główny strateg inwestycyjny

Szokujące prognozy

Dyrektor ds. analiz makroekonomicznych

Szokujące prognozy

Główny strateg inwestycyjny

Szokujące prognozy

Dyrektor ds. strategii inwestycyjnych

Szokujące prognozy

Dyrektor ds. strategii inwestycyjnych

Szokujące prognozy

Investor Content Strategist

Szokujące prognozy

Dyrektor ds. analiz makroekonomicznych

Szokujące prognozy

Dyrektor ds. analiz makroekonomicznych

Szokujące prognozy

VIP Relationship Manager