Points clés :

- L’IA devient une histoire de chaîne d’approvisionnement, et non plus seulement une histoire de mégacapitalisations américaines. La prochaine phase du développement de l’IA dépend de l’infrastructure physique qui la soutient : puces, mémoire, packaging avancé, équipements pour semi-conducteurs, fabrication de précision, énergie et centres de données.

- L’Asie se situe au cœur des principaux goulets d’étranglement matériels. Taïwan apporte sa puissance dans les fonderies et la fabrication de puces, la Corée du Sud domine la mémoire et le stockage, le Japon fournit les équipements pour semi-conducteurs et les technologies de précision, la Chine construit une infrastructure IA plus autonome, et Singapour offre une exposition aux services électroniques, à la connectivité et aux infrastructures de data centers.

- Cette opportunité s’accompagne de risques réels. Le rôle de l’Asie dans la chaîne d’approvisionnement de l’IA est attractif, mais il reste exposé à la géopolitique, aux contrôles à l’exportation, à la cyclicité de la mémoire, aux fluctuations des devises, aux coûts de l’énergie et à la possibilité que les dépenses d’investissement liées à l’IA deviennent plus sélectives après un cycle d’investissement soutenu.

Le nouveau pari asiatique : moins une question de marchés bon marché, davantage une question de rareté liée à l’IA

Les actions asiatiques ne peuvent échapper à la volatilité de court terme provoquée par les tensions liées au Moyen-Orient. La hausse des prix du pétrole, les risques de perturbation du transport maritime et les chocs géopolitiques restent importants, notamment pour les économies importatrices d’énergie. Mais pour l’instant, la force dominante sur les marchés semble être le FOMO autour de l’IA, plutôt que l’angoisse liée à la guerre.

La raison est simple : l’IA n’est plus seulement une histoire de logiciels portée par les mégacapitalisations américaines. Elle devient de plus en plus une histoire de matériel, de mémoire, de fabrication et d’infrastructures. C'est ce qui place directement l’Asie au centre des portefeuilles des investisseurs.

Le signal le plus clair vient du triangle matériel de l’IA en Asie du Nord.

Taïwan représente la couche des fonderies, avec des commandes à l’exportation en hausse de 65,9 % sur un an en mars, à un record de 91,12 milliards USD, soit le rythme le plus rapide depuis plus de 16 ans, porté par la demande en produits IA et technologiques.

La Corée du Sud représente la couche mémoire, où Samsung Electronics et SK Hynix occupent une position centrale dans la chaîne d’approvisionnement de mémoire à large bande passante alimentant les accélérateurs IA.

Le Japon représente la couche de précision, des équipements pour semi-conducteurs et matériaux avancés jusqu’à la robotique, l’automatisation industrielle et les composants électroniques.

Ce n’est pas un signal anodin. C’est un rappel que chaque nouveau modèle d’IA, chaque centre de données et chaque mise à niveau cloud nécessitent une infrastructure physique. Le marché l’a également remarqué : les flux étrangers se dirigent vers les « gagnants technologiques » de la région, en particulier Taïwan, la Corée du Sud et le Japon, alors que les investisseurs regardent au-delà de la couche logicielle américaine pour viser l’ossature matérielle de l’IA.

Autrement dit, l’Asie n’est plus seulement une région que l’on achète lorsque la croissance mondiale s’améliore. Elle devient une exposition à la chaîne d’approvisionnement du cycle d’investissement en IA.

La feuille de route asiatique de l’IA : au-delà des Magnificent 7

Pour les investisseurs, la chaîne d’approvisionnement est essentielle car l’IA ne se développe pas grâce au logiciel seul. Chaque amélioration de modèle, déploiement cloud et intégration de l’IA en entreprise exige davantage de calcul, de mémoire, de packaging avancé, d’énergie et de fabrication de précision. Les entreprises et marchés qui fournissent ces intrants ne détiennent pas toujours la relation client, mais contrôlent souvent les goulets d’étranglement qui déterminent la rapidité de construction et de déploiement de l’IA.

C’est pourquoi le thème IA s’élargit au-delà des États-Unis. Les États-Unis restent dominants dans la conception de puces, les plateformes cloud, les logiciels et les applications IA. Mais la couche physique de l’IA est profondément enracinée en Asie. Taïwan est central pour les capacités avancées de fonderie. La Corée du Sud est cruciale pour la mémoire, notamment la mémoire à large bande passante utilisée dans les accélérateurs IA. Le Japon est essentiel pour les équipements semi-conducteurs, les matériaux avancés, les composants électroniques et l’automatisation industrielle. La Chine construit une infrastructure IA plus autonome, tandis que Singapour offre une exposition aux services électroniques, à la connectivité, aux centres de données et à l’ingénierie de précision.

Cela crée une nouvelle façon de penser l’exposition à l’IA. Les investisseurs qui ne détiennent que la couche tournée vers les États-Unis peuvent être exposés aux entreprises qui monétisent l’IA, mais moins à celles qui permettent l’expansion des capacités IA. Dans un cycle IA de plus en plus défini par la rareté (des puces, de la mémoire, des équipements, de l’énergie et des capacités industrielles qualifiées) la chaîne d’approvisionnement devient plus qu’un simple détail opérationnel. Elle devient une partie intégrante de la thèse d’investissement.

La clé est de penser en pays et en thèmes, et non uniquement en actions individuelles.

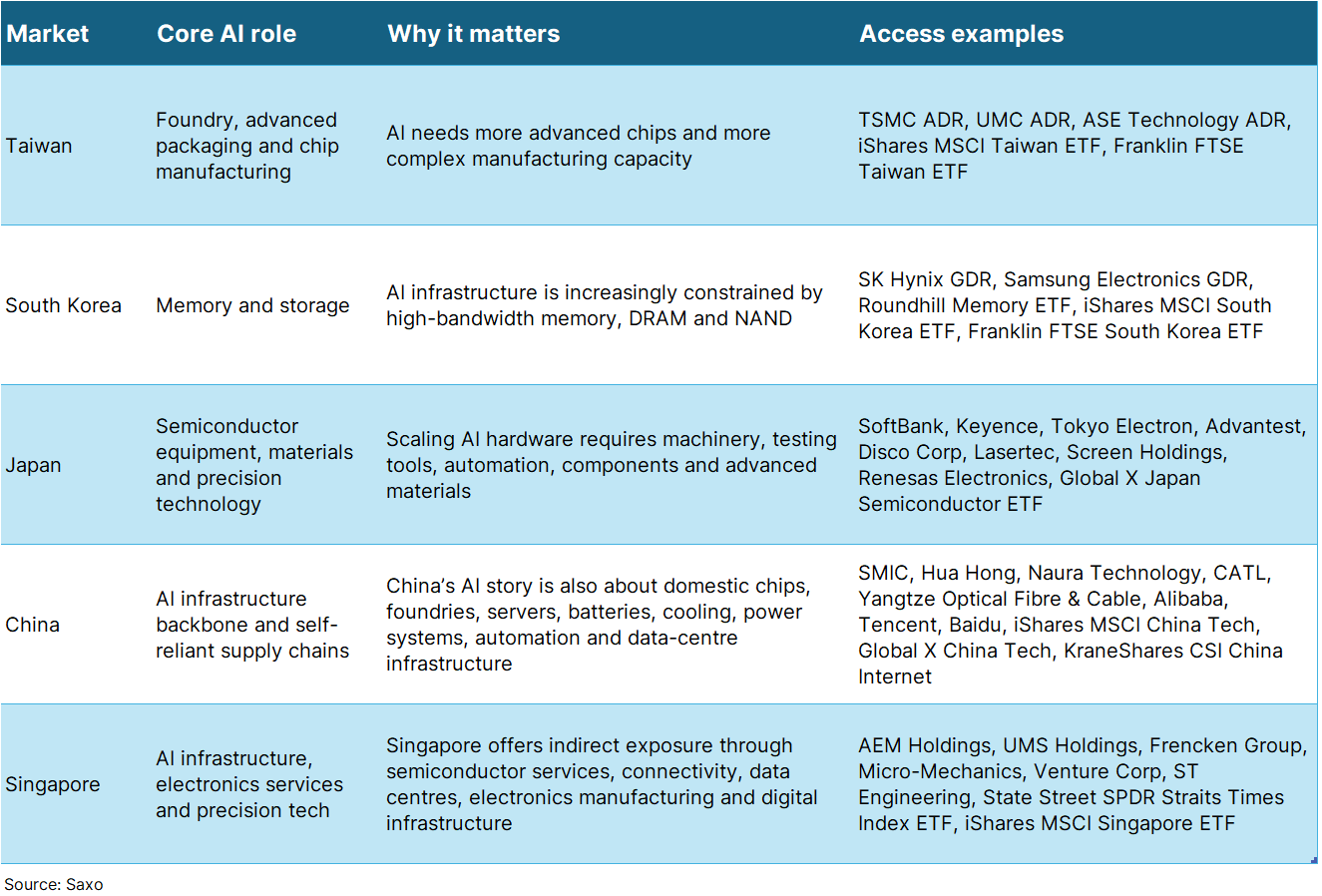

Taïwan : fonderies et fabrication de puces

Taïwan est l’expression la plus directe du rôle asiatique dans la fabrication avancée de puces. L’île est au centre de l’écosystème mondial des fonderies, avec une exposition à la fabrication de wafers, au packaging avancé, aux tests et à l’assemblage externalisé de semi-conducteurs.

La thèse d’investissement repose sur l’idée que la demande en IA continuera d’exiger davantage de puces avancées et de capacités industrielles complexes. À mesure que les puces deviennent plus puissantes, la valeur ne réside pas seulement dans la conception. Elle réside aussi dans la capacité à produire à grande échelle, à encapsuler efficacement les puces et à gérer des chaînes d’approvisionnement de plus en plus complexes.

Le principal risque est la concentration. Une exposition à Taïwan peut rapidement devenir très dépendante des semi-conducteurs et d’un petit nombre d’entreprises dominantes. Elle comporte également une sensibilité géopolitique et un risque de contrôle des exportations.

Corée : mémoire et stockage

Le rôle de la Corée dans l’IA consiste moins à posséder l’application IA finale qu’à fournir la colonne vertébrale mémoire permettant aux systèmes IA de fonctionner. L’infrastructure IA est de plus en plus contrainte non seulement par les GPU, mais aussi par la mémoire à large bande passante, la DRAM et la NAND.

Cela fait de la Corée l’un des marchés les plus importants pour les investisseurs qui suivent le cycle matériel de l’IA. Si les modèles IA continuent de devenir plus grands, plus rapides et plus gourmands en données, la demande en bande passante mémoire devrait rester un élément critique de la chaîne d’approvisionnement.

Le principal risque est la cyclicité. Les marchés de la mémoire peuvent passer rapidement de la pénurie à la surcapacité. Une forte demande liée à l’IA peut soutenir la mémoire haut de gamme comme la HBM, mais les cycles plus larges de DRAM et NAND restent volatils.

Japon : équipements semi-conducteurs et technologie de précision

Le Japon est le marché plus discret mais très important de l’infrastructure IA. Il s’agit moins d’applications IA hyperscale que des machines, matériaux et outils de précision nécessaires à la fabrication de puces avancées.

Le Japon offre une exposition aux équipements pour semi-conducteurs, aux outils de test, à l’automatisation industrielle, aux machines de précision, aux composants électroniques, aux capteurs, aux systèmes énergétiques et aux matériaux avancés. Ce ne sont pas toujours les parties les plus visibles de l’histoire de l’IA, mais elles sont essentielles pour accroître la production de puces et améliorer les rendements industriels.

Cela fait du Japon un pari IA différent : moins posséder le champion des puces en vedette, davantage posséder la base industrielle qui permet à la chaîne d’approvisionnement IA de monter en puissance.

Le risque est que l’exposition japonaise à l’IA soit plus indirecte et affectée par le cycle industriel global, la volatilité du yen et les tendances de dépenses d’investissement des fabricants mondiaux de semi-conducteurs.

Chine : colonne vertébrale de l’infrastructure IA

L’histoire de l’IA en Chine ne concerne pas seulement les chatbots, les plateformes cloud ou les applications grand public. Elle concerne aussi l’ossature physique nécessaire à la construction d’un écosystème IA plus autonome : puces domestiques, fonderies, serveurs, systèmes énergétiques, batteries, refroidissement, automatisation industrielle et infrastructures de centres de données.

Le thème de long terme est l’autosuffisance stratégique. Les contrôles à l’exportation et les tensions géopolitiques ont poussé le développement de l’IA en Chine vers des substituts domestiques, des chaînes d’approvisionnement locales et une indépendance infrastructurelle. Cela crée des opportunités dans le matériel, le cloud, les plateformes internet, la fibre optique, les batteries et la technologie industrielle.

Les risques sont également spécifiques. Une exposition à la Chine comporte de l’incertitude politique, les restrictions sino-américaines, la faiblesse de la demande intérieure, le risque réglementaire et une volatilité potentielle autour des sanctions technologiques.

Singapour : infrastructure IA et technologie de précision

L’exposition de Singapour à l’IA ne concerne pas les modèles d’IA de pointe. Elle porte davantage sur l’infrastructure derrière le thème : services semi-conducteurs, ingénierie de précision, fabrication électronique, connectivité, centres de données et infrastructures numériques.

Cela fait de Singapour une façon plus défensive et liée aux infrastructures de jouer la chaîne d’approvisionnement IA. Le pays n’offre peut-être pas la même exposition directe que l’écosystème de fonderies taïwanais ou le leadership coréen dans la mémoire, mais il peut capter certaines parties du réseau régional de fabrication et d’infrastructure qui soutient le déploiement de l’IA.

Singapour compte aussi car il s’agit d’un hub régional pour le capital, les données, la logistique et l’activité des entreprises. À mesure que la demande IA augmente les besoins en connectivité sécurisée, infrastructures fiables et services électroniques avancés, certaines valeurs cotées à Singapour peuvent offrir une exposition sélective au-delà du narratif habituel banques et REITs.

Le risque est que l’exposition singapourienne à l’IA soit souvent indirecte et spécifique à certaines entreprises. Les investisseurs doivent distinguer la véritable exposition à la chaîne d’approvisionnement IA d’une exposition plus large au marché portée par les banques, l’immobilier ou les facteurs macro domestiques.

Pourquoi cela compte pour les portefeuilles

Pour les investisseurs, l’exposition à l’Asie peut jouer trois rôles dans un portefeuille à l’ère de l’IA.

Premièrement, elle peut offrir une diversification de chaîne d’approvisionnement. Beaucoup d’investisseurs possèdent déjà des leaders technologiques américains, mais les entreprises qui rendent ces leaders possibles se trouvent souvent en Asie. Ne détenir que la couche américaine de l’IA peut faire manquer des segments importants de la chaîne de valeur.

Deuxièmement, l’Asie peut offrir une diversification régionale et monétaire. Les flux étrangers vers Taïwan et la Corée du Sud peuvent soutenir non seulement les actions, mais aussi les devises régionales lorsque le cycle IA est fort. Cela peut toutefois s’inverser rapidement lorsque l’appétit pour le risque faiblit ou que les prix du pétrole grimpent.

Troisièmement, l’Asie peut aider les investisseurs à passer d’un récit large sur l’IA à une approche plus granulaire. Au lieu de simplement détenir « l’IA », les investisseurs peuvent raisonner par couches : puces, mémoire, équipements, énergie, refroidissement, centres de données, logiciels et applications.

C’est là que se trouvent l’opportunité, et le risque.

Les risques que les investisseurs ne doivent pas ignorer

L’histoire IA-Asie est convaincante, mais elle n’est pas sans risque.

- Le risque géopolitique reste central. Taïwan est stratégiquement important mais géopolitiquement sensible. Les investisseurs ne doivent pas considérer la prime de valorisation comme uniquement liée à la croissance des bénéfices.

- Les chocs pétroliers peuvent pénaliser l’Asie. Beaucoup d’économies asiatiques importent leur énergie. Les perturbations liées au Moyen-Orient peuvent peser sur l’inflation, les devises et les marges.

- Le risque de concentration augmente. Une exposition à Taïwan signifie souvent une forte exposition à TSMC. Une exposition à la Corée signifie souvent Samsung et SK Hynix. Les ETF thématiques peuvent sembler diversifiés tout en reposant sur peu de noms.

- Les dépenses d’investissement IA pourraient décevoir. Si les groupes cloud ralentissent leurs dépenses, reportent des projets de centres de données ou subissent une pression sur les marges, la chaîne d’approvisionnement matérielle peut se revaloriser brutalement.

- La mémoire reste cyclique. La demande de HBM est forte, mais les marchés traditionnels de la mémoire ont historiquement connu des cycles boom-bust.

- Les devises comptent. Les mouvements du JPY, KRW et TWD peuvent amplifier ou réduire les rendements pour les investisseurs étrangers.

Ce que les investisseurs devraient surveiller ensuite

Les investisseurs regardant l’Asie à l’ère de l’IA devraient suivre un ensemble plus large de signaux, car il ne s’agit plus d’une histoire d’une seule action ou d’un seul pays :

- Les perspectives de capex IA des mégacapitalisations technologiques américaines au cours des prochains trimestres.

- Les prévisions des principaux acteurs matériels asiatiques de l’IA : TSMC, Samsung Electronics, SK Hynix, Tokyo Electron, Advantest, Disco et autres leaders régionaux.

- Les prix de la mémoire et les tendances d’offre de HBM.

- Les commandes d’équipements semi-conducteurs et les plans de capex.

- Les flux étrangers vers Taïwan, la Corée et le Japon.

- L’impulsion politique chinoise vers l’autonomie IA.

- L’activité de Singapour dans les data centers, la connectivité et la tech de précision.

- Les prix du pétrole, les coûts énergétiques et les titres liés au Moyen-Orient. L’IA est très énergivore, et des coûts électriques plus élevés peuvent ralentir son déploiement si l’économie des centres de données devient moins attractive ou si les gouvernements rationnent les capacités du réseau.

Conclusion

L’exposition à l’Asie devient de plus en plus difficile à ignorer dans les portefeuilles de l’ère IA.

Les États-Unis dominent peut-être encore une grande partie du récit logiciel de l’IA. Mais l’Asie contrôle une large part de la chaîne d’approvisionnement physique de l’IA — puces, mémoire, équipements, composants, automatisation et infrastructures.

Cela signifie que les investisseurs pourraient devoir repenser l’Asie non comme une simple allocation générique aux marchés émergents, mais comme une exposition plus ciblée à l’infrastructure derrière l’IA. L’opportunité est réelle, mais les risques le sont aussi : concentration, géopolitique, choc pétrolier, valorisations et possibilité que les attentes de capex IA soient allées trop loin, trop vite.

Sur ce marché, la meilleure question n’est peut-être pas de savoir si les investisseurs doivent courir après l’IA. Elle est de savoir si leur exposition à l’IA n’est pas trop étroite.

Ce contenu est à vocation marketing et ne doit pas être considéré comme un conseil en investissement. Le trading d’instruments financiers comporte des risques et les performances passées ne garantissent pas les résultats futurs.

Les instruments mentionnés dans ce contenu peuvent être émis par un partenaire, dont Saxo reçoit des frais promotionnels, paiements ou rétrocessions. Bien que Saxo puisse percevoir une rémunération de ces partenariats, tout le contenu est créé dans le but de fournir aux clients des informations et options utiles.