Szokujące prognozy

Podsumowanie: Szokujące prognozy na 2026 rok

Saxo Group

Saxo Group

Podsumowanie: W czwartek ArcelorMittal opublikuje wyniki, a rynek opcyjny wycenia już ponad 10-procentowy ruch. To punkt wyjścia do niniejszego studium przypadku. W artykule omówię, jak odczytać oczekiwany ruch na podstawie łańcucha opcji, jak zbudować neutralną strategię handlu w przedziale cenowym z wykorzystaniem strategii Iron Condor oraz dlaczego „zdefiniowane ryzyko” nie oznacza niskiego ryzyka.

ArcelorMittal opublikuje wyniki w czwartek. Dla inwestorów patrzących na akcje przez pryzmat rynku opcyjnego kluczowe nie jest wyłącznie to, czy spółka przewyższy oczekiwania, czy ich nie spełni. Równie ważne jest to, czy kurs zmieni się mocniej lub słabiej niż obecnie wycenia rynek opcyjny.

W tym artykule analizujemy akcje i opcje ArcelorMittal notowane w Amsterdamie. Spółka ma podwójne notowanie: aktywny obrót odbywa się w Amsterdamie oraz w USA za pośrednictwem amerykańskich kwitów depozytowych (ADR). Opcje są dostępne na obu rynkach, jednak, biorąc pod uwagę liczbę otwartych pozycji w łańcuchach opcyjnych, rynek w Amsterdamie wydaje się bardziej płynny na potrzeby tego studium przypadku.

Ważna uwaga: Strategie i przykłady przedstawione w tym artykule mają wyłącznie charakter edukacyjny. Mają pomóc w uporządkowaniu sposobu myślenia i nie powinny być kopiowane ani wdrażane bez starannego namysłu. Każdy inwestor lub trader powinien przeprowadzić własną analizę oraz uwzględnić swoją sytuację finansową, tolerancję ryzyka i cele inwestycyjne przed podjęciem decyzji. Pamiętaj, że inwestowanie na rynku akcji wiąże się z ryzykiem; decyzje warto podejmować na podstawie rzetelnych informacji.

Akcje ArcelorMittal notowane w Amsterdamie ostatnio znajdowały się w rejonie 50,60 EUR. Długoterminowy trend pozostaje korzystny: kurs utrzymuje się powyżej średnich kroczących — 200-dniowej i 200-tygodniowej. Jednocześnie po silnym rajdzie i późniejszej korekcie zmienność wyraźnie wzrosła. To czyni tę sytuację dobrym materiałem edukacyjnym do omówienia handlu „pod wyniki”.

Kurs akcji ArcelorMittal notowanych w Amsterdamie utrzymuje się powyżej długoterminowych średnich kroczących mimo wyraźnej korekty z wcześniejszych szczytów. Źródło: SaxoTrader.

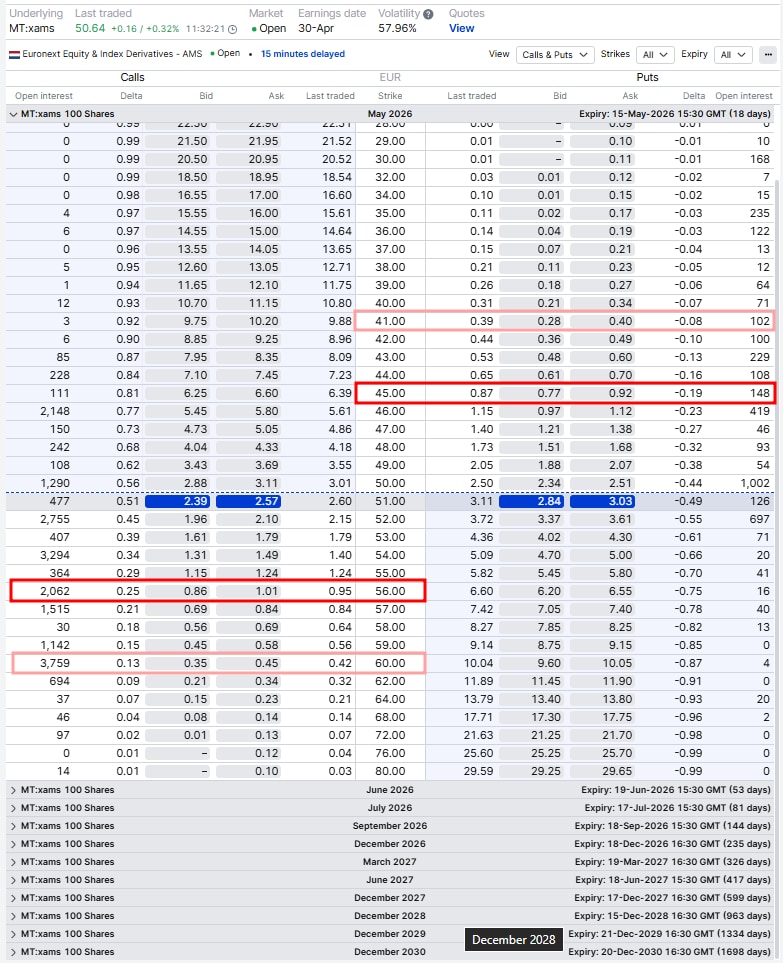

Dla miesięcznych opcji wygasających 15 maja para najbliższa bieżącemu kursowi — call i put z kursem wykonania 51 EUR (tzw. straddle) — jest wyceniana łącznie po cenie mid na ok. 5,43 EUR. Przy kursie akcji około 50,60 EUR oznacza to, że rynek opcyjny implikuje do wygaśnięcia ruch rzędu nieco ponad 10%. Mówiąc prościej, sugeruje to orientacyjny przedział: w dół w okolice 45 EUR i w górę w okolice 56 EUR.

Na podstawie miesięcznych opcji z wygaśnięciem 15 maja para opcji call i put z kursem wykonania 51 EUR najbliższa bieżącemu kursowi implikuje orientacyjny przedział cenowy do wygaśnięcia: około 45–56 EUR. Źródło: SaxoTrader.

Ten „oczekiwany ruch” to szacunek, nie prognoza. Nie mówi, czy kurs będzie rósł, czy spadał. Daje jedynie inwestorom przedział wynikający z wycen rynkowych, który można zestawić z własnym scenariuszem. To rozróżnienie jest szczególnie ważne przy publikacji wyników: można trafnie przewidzieć kierunek ruchu, a mimo to się rozczarować, jeśli jego skala okaże się mniejsza niż wcześniej wyceniał rynek opcyjny.

Inwestorzy z wyraźnym poglądem co do kierunku mogą sięgnąć po inne konstrukcje o z góry określonym ryzyku. Optymiści mogą rozważyć byczy spread na opcjach call (bull call spread), a pesymiści — niedźwiedzi spread na opcjach put (bear put spread). Takie strategie są dla inwestorów, którzy chcą mocniej wyrazić pogląd na kierunek ruchu.

W tym artykule, w celach czysto edukacyjnych, koncentrujemy się na innym podejściu: co, jeśli rynek opcyjny już wycenia wystarczająco duży ruch, a kurs po wynikach pozostanie mniej więcej w oczekiwanym przedziale? Jednym ze sposobów rozegrania takiej tezy jest strategia Iron Condor.

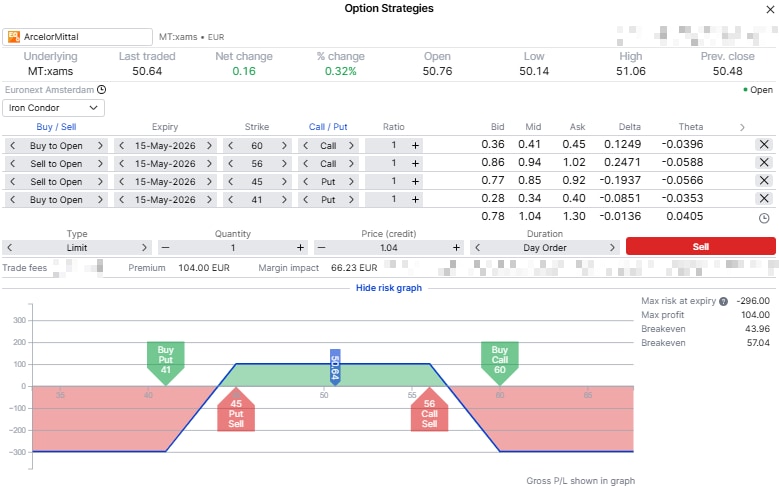

W omawianym przykładzie wykorzystujemy serię z wygaśnięciem 15 maja: kupno opcji put o kursie wykonania 41 EUR, sprzedaż (wystawienie) opcji put o kursie wykonania 45 EUR, sprzedaż (wystawienie) opcji call o kursie wykonania 56 EUR oraz kupno opcji call o kursie wykonania 60 EUR. W praktyce oznacza to sprzedaż spreadu put z ograniczonym ryzykiem poniżej rynku oraz sprzedaż spreadu call z ograniczonym ryzykiem powyżej rynku.

Pozycja daje łączną premię netto ok. 1,04 EUR na akcję, czyli w przybliżeniu 104 EUR na standardowy kontrakt obejmujący 100 akcji, przed kosztami. Wystawione opcje mają kursy wykonania 45 i 56 EUR — mniej więcej w pobliżu przedziału sugerowanego przez rynek opcyjny.

W tym przykładzie strategia Iron Condor obejmuje wystawione (krótkie) opcje o kursach wykonania 45 EUR i 56 EUR oraz długie, ochronne „skrzydła” o kursach wykonania 41 EUR i 60 EUR, co oznacza z góry określone ryzyko po obu stronach. Źródło: SaxoTrader.

Maksymalny zysk to otrzymana premia netto. W tym przykładzie to około 104 EUR przed kosztami. Taki wynik osiąga się, jeśli w dniu wygaśnięcia kurs akcji ArcelorMittala zamknie się między dwoma wystawionymi kursami wykonania: 45 a 56 EUR, tak aby obie krótkie opcje wygasły bez wartości.

Maksymalne ryzyko to szerokość jednego ze spreadów pomniejszona o otrzymaną premię netto. Oba spready mają szerokość 4 EUR: spread put rozpięty między 41 a 45 EUR oraz spread call rozpięty między 56 a 60 EUR. Spread o szerokości 4 EUR oznacza maksymalne ryzyko 400 EUR na standardowy kontrakt obejmujący 100 akcji. Po odjęciu otrzymanej premii 104 EUR maksymalne ryzyko wynosi około 296 EUR (przed kosztami).

Progi rentowności wynikają z poziomów krótkich kursów wykonania oraz otrzymanej premii netto. Dolny próg to kurs wykonania krótkiej opcji put pomniejszony o premię, czyli około 45 EUR minus 1,04 EUR, co daje około 43,96 EUR. Górny próg to kurs wykonania krótkiej opcji call powiększony o premię, czyli około 56 EUR plus 1,04 EUR, co daje około 57,04 EUR.

Ten Iron Condor jest zaprojektowany z myślą o handlu w przedziale. Idealny scenariusz to reakcja na wyniki mniejsza niż ruch implikowany przez rynek opcyjny, spadek zmienności implikowanej po publikacji oraz kurs utrzymujący się między krótkimi kursami wykonania.

Ryzyko polega na tym, że wyniki wywołają większy ruch niż zakładano. Jeśli kurs spadnie poniżej 45 EUR albo wzrośnie powyżej 56 EUR, straty zaczynają narastać. Jeżeli ruch będzie się nasilał w kierunku długiej opcji put o kursie wykonania 41 EUR albo długiej opcji call o kursie wykonania 60 EUR, pozycja może zbliżać się do maksymalnej straty.

Dlatego Iron Condor nie jest transakcją niskiego ryzyka tylko dlatego, że ryzyko jest z góry określone. Zdefiniowane ryzyko oznacza, że maksymalną stratę znamy z góry. Nie oznacza to, że prawdopodobieństwo lub skala straty są małe.

Bardziej agresywną wersją tej strategii na handel w przedziale jest krótki strangle. W uproszczeniu polega on na sprzedaży (wystawieniu) opcji put i call out-of-the-money, bez kupowania ochronnych „skrzydeł”. W tym przykładzie byłoby to równoznaczne z usunięciem długiej opcji put o kursie wykonania 41 EUR oraz długiej opcji call o kursie wykonania 60 EUR ze strategii Iron Condor.

Zaletą jest wyższa premia i większa elastyczność w zarządzaniu pozycją. Ceną jest znacznie większe ryzyko, bo pozycja nie ma już z góry ograniczonej maksymalnej straty. Gwałtowny ruch po wynikach może więc okazać się bardzo kosztowny. Krótki strangle wymaga solidnego zarządzania ryzykiem i jasnego planu reagowania. Bez tego wyższa premia może szybko zamienić się w kosztowną lekcję.

Najważniejsza lekcja jest taka, że handel pod wyniki to nie tylko „mieć rację co do spółki”. Chodzi o dopasowanie poglądu do struktury transakcji. Liczy się kierunek, ale także oczekiwany ruch, zmienność implikowana, czas do wygaśnięcia, płynność i wielkość zdefiniowanego ryzyka.

Dlatego przykład z ArcelorMittalem nie jest przedstawiany jako preferowany sposób zagrania pod wyniki. To praktyczne studium przypadku, pokazujące, jak za pomocą strategii Iron Condor można wyrazić jedną edukacyjną tezę, że ruch po publikacji wyników może pozostać w przedziale już zasugerowanym przez rynek opcyjny.

„Oczekiwany ruch” to szacunkowa skala zmiany kursu do określonej daty wygaśnięcia, implikowana przez rynek opcyjny. W tym przypadku opcje z wygaśnięciem 15 maja sugerują ruch rzędu około 10% wokół bieżącego kursu akcji. To nie jest prognoza kierunku.

ArcelorMittal jest notowany w Amsterdamie oraz w USA za pośrednictwem ADR-ów (amerykańskich kwitów depozytowych). Opcje są dostępne na obu rynkach, jednak biorąc pod uwagę open interest w łańcuchach opcyjnych, instrumenty notowane w Amsterdamie mają wyższy poziom open interest (liczbę otwartych pozycji), co czyni je lepszym wyborem do tego przykładu edukacyjnego.

Iron Condor to strategia opcyjna łącząca krótki spread put poniżej rynku i krótki spread call powyżej rynku. Została zaprojektowana z myślą o handlu w przedziale i ma z góry określony maksymalny zysk oraz maksymalne ryzyko.

Gdy kurs pozostaje między krótkimi kursami wykonania i otrzymana premia netto nie zostaje zniwelowana przez niekorzystny ruch ceny. Wokół publikacji wyników strategia może dodatkowo skorzystać na spadku zmienności implikowanej po wydarzeniu — ale tylko wtedy, gdy ruch kursu pozostanie ograniczony.

Ruch ceny większy niż zakładano. Jeżeli kurs wyjdzie poza któryś z krótkich kursów wykonania, straty mogą narastać. Długie opcje ograniczają maksymalną stratę, ale nie eliminują ryzyka poniesienia straty.

Każdy spread ma szerokość 4 EUR. Przy standardowym kontrakcie na 100 akcji daje to 400 EUR maksymalnego ryzyka na pojedynczy spread. Pozycja otrzymuje około 104 EUR premii netto, więc maksymalne ryzyko to w przybliżeniu 400 EUR minus 104 EUR, czyli 296 EUR przed kosztami.

Krótki strangle pozwala uzyskać wyższą premię, ponieważ nie zawiera ochronnych długich opcji. Oznacza to jednak, że maksymalne ryzyko nie jest z góry ograniczone. Może zapewniać większą elastyczność doświadczonym traderom, ale wymaga zdyscyplinowanego zarządzania ryzykiem i bywa niebezpieczny, jeśli po wynikach dojdzie do gwałtownego ruchu kursu.

Przy wyraźnie byczym nastawieniu można rozważyć byczy spread na opcjach call (bull call spread), a przy niedźwiedzim — niedźwiedzi spread na opcjach put (bear put spread). To również strategie o z góry określonym ryzyku, ale silniej wyrażają pogląd na kierunek niż omawiany w artykule Iron Condor.

Niniejsza treść jest materiałem marketingowym i nie powinna być traktowana jako porada inwestycyjna. Handel instrumentami finansowymi wiąże się z ryzykiem, a historyczne wyniki nie stanowią gwarancji przyszłych wyników.

Autor ma prawo odczekać co najmniej 24 godziny od momentu publikacji, zanim handlować same instrumenty.

Instrumenty, o których mowa w niniejszej treści, mogą być emitowane przez partnera, od którego Saxo otrzymuje opłaty promocyjne, płatności lub retrocesje. Chociaż Saxo może otrzymywać wynagrodzenie z tytułu tych partnerstw, wszystkie treści są tworzone w celu dostarczania klientom cennych informacji i opcje.

Treść ta nie zostanie zmieniona ani poddana przeglądowi po publikacji.

Szokujące prognozy

Saxo Group

Szokujące prognozy

Główny strateg inwestycyjny

Szokujące prognozy

Dyrektor ds. analiz makroekonomicznych

Szokujące prognozy

Główny strateg inwestycyjny

Szokujące prognozy

Dyrektor ds. strategii inwestycyjnych

Szokujące prognozy

Dyrektor ds. strategii inwestycyjnych

Szokujące prognozy

Investor Content Strategist

Szokujące prognozy

Dyrektor ds. analiz makroekonomicznych

Szokujące prognozy

Dyrektor ds. analiz makroekonomicznych

Szokujące prognozy

VIP Relationship Manager