Outrageous Predictions

Shrnutí: Šokující Předpovědi 2026

Saxo Group

Saxo Group

Výprodej v softwarovém sektoru byl v únoru způsoben obavami z narušení umělou inteligencí, prudkou změnou ocenění a širšími obavami ohledně podmínek financování, včetně expozice softwarových podniků vůči soukromým úvěrům.

V poslední době se však sektor softwaru stabilizoval díky makroúlevě, odolným ziskovým očekáváním a přechodu od nevybíravého prodeje k selektivnější diferenciaci napříč obchodními modely.

Podle našeho názoru nyní není klíčovou otázkou, zda může oživení v oblasti softwaru jako odvětví (SaaS) pokračovat, ale jde o to, jak mohou investoři rozlišit mezi společnostmi, které se ve světě poháněném umělou inteligencí stávají stále zásadnějšími, a těmi, které se mohou stát nahraditelnějšími.

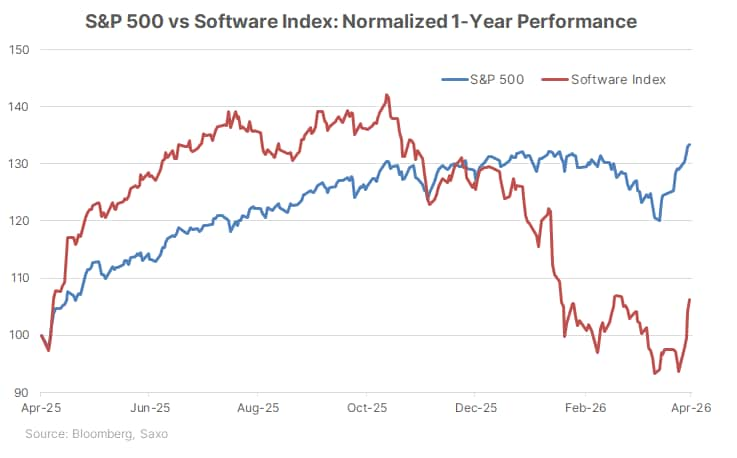

Tento týden došlo k oživení na trhu se softwarovými akciemi po masivním výprodeji v tomto sektoru na začátku tohoto roku. Americký softwarový index vzrostl v dubnu o téměř 10 % (k 16. dubnu), zatímco index S&P 500 o necelých 8 %. Tento růst v softwarovém sektoru následuje po delším období slabosti, kdy širší softwarový sektor letos stále prudce klesá a několik velkých softwarových firem, včetně společností Oracle a Microsoft, zůstává pod úrovní, kde začínaly letošní rok.

Tento prudký odraz nemusí nutně znamenat, že se sektor plně zotavil. Místo toho se nabízí užitečnější otázka: Přešel trh od nevybíravého prodeje k selektivnější fázi? Podle našeho názoru je to nyní správný způsob, jak příběh o softwaru formulovat. Dřívější výprodej byl způsoben spíše kombinací faktorů než jedním spouštěčem, včetně obav z narušení AI, bohatého počátečního ocenění, otázek ohledně návratnosti velkých výdajů na AI a širších finančních obav, jako je expozice vůči soukromým úvěrům. Nedávná stabilizace naznačuje, že investoři stále více rozlišují mezi softwarovými společnostmi s vlastními daty, hlubokou integrací pracovních postupů a jasnějšími způsoby zpeněžení a těmi, jejichž produkty mohou být více vystaveny tlaku automatizace nebo cenotvorby.

Obavy investorů zesílily s tím, jak nové modely a nástroje umělé inteligence vyvolaly otázky, zda lze některé softwarové funkce replikovat, automatizovat nebo poskytovat levněji. To zasáhlo náladu v celém odvětví, zejména v obchodních modelech vázaných na standardizované pracovní postupy nebo ceny založené na počtu míst. Investoři přehodnotili, zda rozsah, data a distribuce ochrání zavedené společnosti, nebo zda výkonnější modely umělé inteligence mohou stlačit části jejich nabídky hodnoty.

Anthropic Mythos se stal součástí této diskuse, protože zpočátku přispěl k obavám z narušení a pomohl k přecenění softwaru, ale později také donutil investory rozlišovat mezi společnostmi, které mohou být posíleny výkonnější umělou inteligencí, a těmi, které jí mohou být více vystaveny.

Výprodej zhoršilo roztažené počáteční ocenění. Když se situace změnila, mnoho softwarových společností mělo jen malý oceňovací polštář, protože softwarový index se na konci roku 2025 obchodoval s násobkem blížícím se 30x ve srovnání s indexem S&P 500, který se pohyboval kolem 22x.

S tím, jak nadšení pro umělou inteligenci dozrávalo, se investoři také začali více soustředit na to, zda se velké investice hyperscalers a podniků do umělé inteligence projeví v trvalých výnosech.

Výprodej se stal významnějším, když přesáhl rámec příběhu o akciovém ocenění a začal vyvolávat obavy o financování. Softwarové společnosti představují přibližně 16 % zhruba USD 1,5 bilionového amerického trhu s úvěry vázanými na soukromé úvěry a obavy ze selhání soukromých úvěrových fondů výprodej softwaru ještě zhoršily.

To bylo důležité, protože to naznačovalo, že slabší ocenění softwaru a ziskové obavy by mohly ovlivnit nejen náladu na veřejném trhu, ale také podmínky financování, transakční aktivitu a širší ochotu riskovat.

Šok na blízkém východě přidal další vrstvu tlaku tím, že zvýšil ceny ropy a oživil obavy z inflace. Technologický benchmark index Nasdaq se koncem března dostal do oblasti korekce, protože investoři reagovali na válečná rizika spojená s ropou a inflací. Tato situace neprospěla zejména softwaru, který je často považován za sektor s delší dobou splatnosti a je proto citlivý na změny výnosů a očekávání vývoje sazeb.

Jedním z důležitých stabilizátorů byl odklon od nevybíravého prodeje. Investoři se stále více zaměřují na to, zda softwarové společnosti těží z vlastních podnikových dat, vestavěných pracovních postupů a vysokých nákladů na změnu dodavatele.

Společnosti, jako je Oracle, jsou díky těmto vlastnostem považovány za společnosti s lepší pozicí, zatímco Workday čelí větším diskusím vzhledem k obavám, že některá její data jsou více standardizovaná, a proto je pro systémy AI potenciálně snazší s nimi pracovat nebo je replikovat. Microsoft do této širší diskuse zapadá také díky své podnikové distribuci, cloudovému ekosystému a instalované základně. Jedná se spíše o postřehy z trhu než o doporučení. Zároveň může být selektivita oboustranná: Pokud umělá inteligence vyvolá tlak na marže, sníží cenovou sílu nebo omezí růst počtu míst v některých částech odvětví, může být oživení i nadále úzké a nerovnoměrné.

Je zde také kybernetický aspekt. Schopnosti systému Mythos v oblasti odhalování zranitelností zvýšily obavy z toho, co by výkonnější modely umělé inteligence mohly odhalit ve starších systémech a kritické infrastruktuře. To pravděpodobně pomohlo posílit oživení v oblasti softwaru spojeného s kybernetickou bezpečností, jako je Palo Alto Networks a CrowdStrike, zejména proto, že geopolitika také zvýšila poptávku po obchodech s odolností. Tato podpora se však může ukázat spíše jako částečná než široká, protože silnější poptávka po odolnosti neeliminuje širší rizika plynoucí ze slabších podnikových výdajů na IT nebo selektivnějšího rozpočtového cyklu.

Druhým stabilizátorem bylo zmírnění geopolitického napětí. Příměří mezi USA a Íránem a širší snahy o ukončení konfliktu pomohly oživit zájem o technologické akcie a 15. dubna pozvedly Nasdaq na nové rekordní maximum. To pomohlo snížit bezprostřední obavy z inflace a úrokových sazeb, které zatěžovaly ocenění softwaru. I přesto zůstává software citlivý na výnosy a širší kurzový výhled, takže jakýkoli obnovený inflační tlak, ropný šok nebo přehodnocení očekávání ohledně sazeb by mohly tento sektor opět rychle ohrozit.

Třetí podpora přišla od zisků. Z údajů agentury Bloomberg vyplývá, že analytici na Wall Street zvyšují své odhady zisků pro tento sektor. Očekává se, že zisky společností poskytujících software a služby vzrostou v roce 2027 o 16,5 %, zatímco na konci února to bylo 15,7 %. Údaje rovněž ukazují na podobný zlepšující se trend v očekávání příjmů v roce 2027. To naznačuje, že zatímco násobky ocenění se prudce snížily, očekávání budoucích zisků a příjmů se udržela lépe, než naznačoval výprodej. Riziko však spočívá v tom, že tato očekávání je stále třeba naplňovat v prostředí, kde mohou být podnikoví zákazníci opatrnější, pokud jde o rozpočty na IT, a kde monetizace umělé inteligence nemusí plně kompenzovat tlak na marže nebo intenzitu konkurence.

Kombinace rostoucích prognóz a klesajících cen rovněž pomohla ocenění skupiny. Americký softwarový index se nyní obchoduje za přibližně 23,2násobek forwardových zisků, zatímco na svém vrcholu v minulém roce dosahoval zhruba 35násobku. Tím se softwarový sektor výrazně přiblížil indexu S&P 500, který se obchoduje na přibližně 20,7násobku forwardové hodnoty zisků. V praxi to znamená, že prémie, částka, kterou investoři platí za software, se prudce zúžila, což umožňuje více se zaměřit na ziskovou trvanlivost a kvalitu podnikání než na samotné ocenění. Přesto není sektor v absolutním vyjádření zjevně levný a riziko ocenění by se mohlo znovu rychle objevit, pokud by se růst zpomalil, pokyny zklamaly nebo by trhy byly méně ochotné platit prémie za budoucí zisky.

Podle našeho názoru je nyní nejužitečnější přemýšlet o tomto odvětví nikoliv podle toho, zda je software jako celek levný nebo drahý, ale podle toho, zda se jednotlivé obchodní modely stávají v prostředí poháněném umělou inteligencí zásadnějšími nebo nahraditelnějšími.

Faktickým způsobem, jak to posoudit, je podívat se, zda má společnost:

proprietární nebo obtížně replikovatelná podniková data. Touto optikou lze nahlížet například na společnosti jako Microsoft, Oracle, Salesforce nebo Palantir, protože se opírají o rozsáhlé soubory podnikových dat, pracovní postupy zákazníků, analytické vrstvy nebo distribuční ekosystémy, které mohou být obtížně replikovatelné.

produkty zabudované do kritických pracovních postupů. Například software používaný v základní cloudové infrastruktuře, plánování podnikových zdrojů, kybernetické bezpečnosti, databázích, analytice nebo řízení vztahů se zákazníky může být obtížněji nahraditelný než lehčí nástroje pro produktivitu nebo podporu.

důkazy o tom, že umělá inteligence podporuje příjmy, ceny, nevyřízené zakázky nebo hodnotu smluv. Investoři mohou například hledat příznaky, jako jsou silnější zbývající výkonnostní závazky, zlepšující se velikost obchodů, vyšší výdaje zákazníků nebo komentáře vedení, které spojují produkty AI s obchodními výsledky, spíše než samotné uvedení produktu na trh.

obnovení ocenění, kterému odpovídají stabilní nebo zlepšující se zisková očekávání. Například akcie může být důvodem k bližšímu pohledu, pokud se její násobek podstatně snížil, ale konsensuální zisková očekávání, trendy nevyřízených zakázek nebo pokyny zůstávají relativně odolné.

Oblasti, které mohou vyžadovat větší opatrnost, jsou ty, kde jsou produkty vázány na standardizovanější úkoly, kde ceny zůstávají závislé na prostém růstu počtu míst nebo kde by umělá inteligence mohla snížit překážky vstupu na trh.

Například níže uvedené funkce mohou čelit většímu tlaku, pokud budou agenti AI schopni provádět podobné úkoly levněji nebo efektivněji:

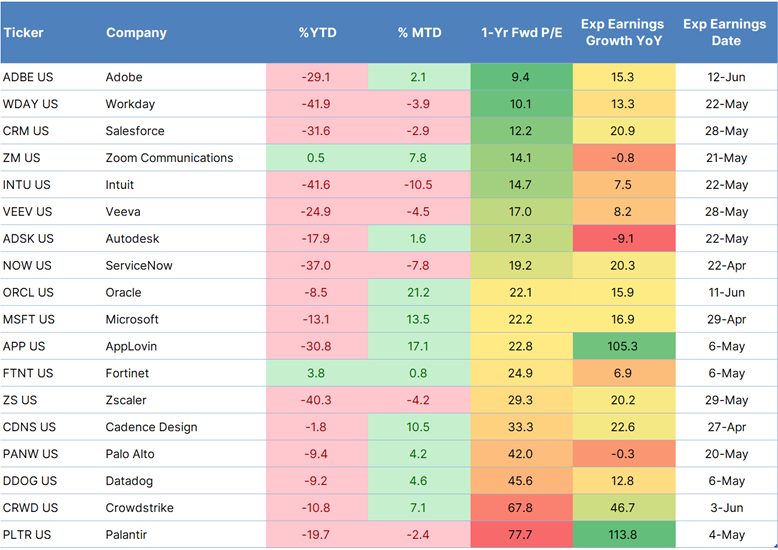

Níže uvedená tabulka poskytuje přehled větších společností z oblasti softwaru a kybernetické bezpečnosti z hlediska ocenění, výkonnosti a očekávaného růstu. Je seřazena podle odhadované ceny k zisku v příštím roce, což pomáhá ukázat, kde bylo snížení ceny nejzávažnější a kde trh může stále přiřazovat prémie. Při použití spolu s výkonností od počátku roku a od počátku měsíce a očekávaným růstem zisků nabízí praktický způsob, jak porovnat, která jména vypadají silněji přenastavená, která mají stále bohatší ocenění a kde jsou očekávání investorů stále relativně silnější.

Zdroj: Bloomberg

Podle našeho názoru je klíčový posun v tom, že investoři se již neptají, zda je veškerý software ohrožen. Ptají se, které obchodní modely jsou umělou inteligencí posíleny a které mohou být naopak zpochybněny. Zdá se, že společnost Anthropic do tohoto posunu vstoupila tím, že nejprve posílila obavy z narušení a poté pomohla investorům rozlišit mezi většími platformami a jmény v oblasti kybernetické bezpečnosti, které mohou těžit ze silnějších schopností v oblasti umělé inteligence, a těmi, jejichž hodnotová nabídka se může dostat pod větší tlak.

Přesto je třeba, aby odraz prošel několika testy. V některých oblastech může umělá inteligence podpořit poptávku, ale v jiných může také snížit marže, oslabit cenovou sílu a posílit konkurenci. Software je také nadále citlivý na sazby, podnikové výdaje a disciplínu při oceňování. Podle našeho názoru to znamená, že oživení může pokračovat, ale bude spíše selektivní než rozsáhlé a více závislé na dodávkách než na samotném vyprávění.

Outrageous Predictions

Saxo Group

Outrageous Predictions

Vedoucí investičních strategií

Outrageous Predictions

Hlavní vedoucí makro strategií

Outrageous Predictions

Vedoucí investičních strategií

Outrageous Predictions

Hlavní vedoucí investičních strategií

Outrageous Predictions

Hlavní vedoucí investičních strategií

Outrageous Predictions

Investor Content Strategist

Outrageous Predictions

Hlavní vedoucí makro strategií

Outrageous Predictions

Senior Investment Editor

Outrageous Predictions

Vedoucí investičních strategií