Szokujące prognozy

Podsumowanie: Szokujące prognozy na 2026 rok

Saxo Group

Saxo Group

Wyprzedaż w sektorze oprogramowania w lutym była napędzana obawami o zakłócenia związane ze sztuczną inteligencją, gwałtownym resetem wycen oraz szerszymi niepokojami dotyczącymi warunków finansowania, w tym ekspozycją kredytową rynku prywatnego na spółki programistyczne.

Ostatnio jednak sektor oprogramowania ustabilizował się dzięki poprawie otoczenia makroekonomicznego, odpornym oczekiwaniom dotyczącym zysków oraz odejściu od masowej wyprzedaży na rzecz bardziej selektywnego różnicowania modeli biznesowych.

Naszym zdaniem kluczowe pytanie nie brzmi już, czy ożywienie w sektorze oprogramowania jako usługi (SaaS) może być kontynuowane, lecz w jaki sposób inwestorzy mogą odróżnić spółki zyskujące na znaczeniu w świecie opartym na sztucznej inteligencji od tych, które mogą stać się łatwiej zastępowalne.

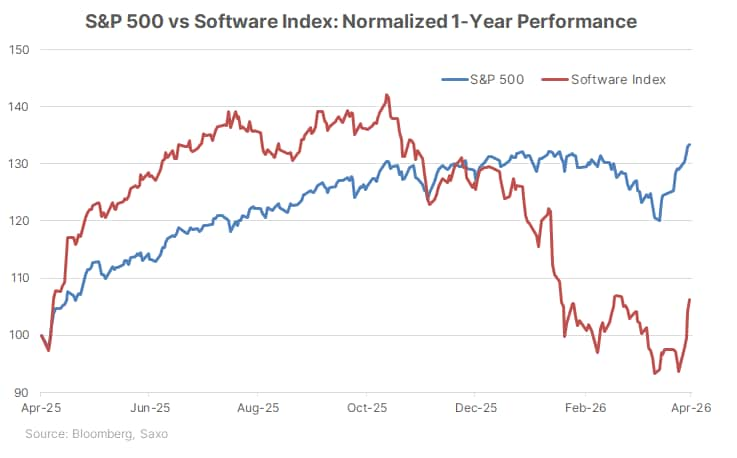

Tegotygodniowe odbicie akcji spółek z sektora oprogramowania nastąpiło po masowej wyprzedaży na początku roku. Amerykański indeks oprogramowania wzrósł w kwietniu o blisko 10% (stan na 16 kwietnia), wobec niespełna 8% wzrostu indeksu S&P 500. Ten ruch w górę nastąpił po dłuższym okresie słabości – szerszy sektor oprogramowania wciąż pozostaje w tym roku pod presją, a kilka dużych spółek, w tym Oracle i Microsoft, nadal notowanych jest poniżej poziomów z początku roku.

To gwałtowne odbicie nie oznacza jednak, że sektor w pełni się odbudował. Bardziej zasadne wydaje się inne pytanie: czy rynek przeszedł już od masowej wyprzedaży do bardziej selektywnej fazy? Naszym zdaniem to obecnie właściwe ujęcie historii sektora oprogramowania.

Poprzednia fala wyprzedaży wynikała z kombinacji czynników, a nie z jednego impulsu: obaw o zakłócenia związane ze sztuczną inteligencją, wygórowanych wycen startowych, wątpliwości dotyczących zwrotów z dużych nakładów na AI oraz szerszych obaw o finansowanie, w tym ekspozycję na kredyt prywatny.

Niedawna stabilizacja sugeruje, że inwestorzy coraz wyraźniej rozróżniają między firmami programistycznymi dysponującymi zastrzeżonymi danymi, głęboko zintegrowanymi z przepływami pracy i z klarownymi ścieżkami monetyzacji a tymi, których produkty są bardziej narażone na automatyzację lub presję cenową.

Obawy inwestorów nasiliły się, gdy pojawienie się nowych modeli i narzędzi sztucznej inteligencji wywołało pytania, czy niektóre funkcje oprogramowania można zreplikować, zautomatyzować lub dostarczać taniej. Uderzyło to w nastroje w całym sektorze, szczególnie w przypadku modeli biznesowych opartych na znormalizowanych przepływach pracy lub wycenie według liczby stanowisk. Inwestorzy zaczęli na nowo oceniać, czy przewagi skali, zasoby danych i kanały dystrybucji wystarczą, by chronić dotychczasowych liderów rynku, czy też coraz potężniejsze modele AI mogą skompresować część ich propozycji wartości.

Model Mythos firmy Anthropic stał się istotnym elementem tej dyskusji: początkowo spotęgował obawy o zakłócenia i przyczynił się do ponownej wyceny spółek software’owych, a następnie zmusił inwestorów do wyraźniejszego rozróżnienia między firmami, które mogą zostać wzmocnione przez silniejszą sztuczną inteligencję, a tymi, które są na jej wpływ bardziej podatne.

Wyprzedaż pogłębiły również napięte wyceny początkowe. Gdy narracja rynkowa się odwróciła, wiele spółek programistycznych dysponowało ograniczoną „poduszką” wycenową, biorąc pod uwagę, że indeks oprogramowania był notowany pod koniec 2025 r. przy mnożniku bliskim 30x, wobec około 22x dla indeksu S&P 500.

W miarę dojrzewania entuzjazmu związanego ze sztuczną inteligencją, inwestorzy zaczęli również bardziej koncentrować się na tym, czy duże inwestycje w sztuczną inteligencję dokonywane przez hiperskalerów i przedsiębiorstwa przełożą się na trwałe zyski.

Wyprzedaż stała się bardziej znacząca, gdy wyszła poza historię wyceny akcje i zaczęła budzić obawy o finansowanie. Firmy zajmujące się oprogramowaniem stanowią około 16% z około $1.5 bilionowego amerykańskiego rynku pożyczek powiązanego z prywatnymi kredytami, a obawy przed niewypłacalnością w prywatnych funduszach kredytowych zaostrzyły wyprzedaż oprogramowania.

Miało to znaczenie, ponieważ wskazywało, że słabsze wyceny w sektorze oprogramowania oraz obawy dotyczące zysków mogą oddziaływać nie tylko na nastroje na rynku publicznym, lecz także na warunki finansowania, aktywność transakcyjną oraz szerszy apetyt na ryzyko.

Szok na Bliskim Wschodzie dołożył kolejną warstwę presji, windując ceny ropy i ożywiając obawy inflacyjne. Technologiczny indeks Nasdaq wszedł pod koniec marca w terytorium korekty, gdy inwestorzy zareagowali na ryzyka związane z ropą i inflacją. To otoczenie okazało się szczególnie niekorzystne dla spółek programistycznych, które są często postrzegane jako sektor „długoterminowy” i przez to bardziej wrażliwy na zmiany rentowności obligacji oraz oczekiwań dotyczących stóp procentowych.

Ważnym czynnikiem stabilizującym było odejście od masowej wyprzedaży. Inwestorzy coraz mocniej koncentrują się na tym, czy spółki software’owe korzystają z zastrzeżonych danych przedsiębiorstw, są głęboko wbudowane w przepływy pracy oraz czy charakteryzują się wysokimi kosztami zmiany dostawcy.

Firmy takie jak Oracle są postrzegane jako lepiej pozycjonowane dzięki tym cechom, podczas gdy wokół Workday toczy się większa debata – część inwestorów obawia się, że jego dane są bardziej znormalizowane, a więc potencjalnie łatwiejsze do obsługi lub replikacji przez systemy AI. Microsoft również wpisuje się w tę szerszą dyskusję ze względu na dystrybucję w segmencie enterprise, ekosystem chmurowy i dużą zainstalowaną bazę. To są obserwacje rynku, a nie rekomendacje inwestycyjne.

Selektywność działa jednak w obie strony: jeśli sztuczna inteligencja wywrze presję na marże, ograniczy siłę cenową lub spowolni wzrost liczby miejsc licencyjnych w niektórych częściach sektora, odbicie może pozostać wąskie i nierównomierne.

Istotny jest także wymiar cyberbezpieczeństwa. Zdolności Mythos w zakresie wykrywania luk w zabezpieczeniach wzmocniły obawy o to, co potężniejsze modele AI mogą ujawnić w starszych systemach i infrastrukturze krytycznej. Prawdopodobnie wsparło to odbicie w segmencie oprogramowania związanego z cyberbezpieczeństwem, takim jak Palo Alto Networks czy CrowdStrike, zwłaszcza że geopolityka dodatkowo podniosła popyt na rozwiązania zwiększające odporność. To wsparcie może jednak okazać się częściowe, ponieważ wyższy popyt na bezpieczeństwo nie usuwa ryzyka związanego ze słabszymi wydatkami przedsiębiorstw na IT ani z bardziej selektywnym cyklem budżetowania.

Drugim czynnikiem stabilizującym było złagodzenie napięć geopolitycznych. Zawieszenie broni między USA a Iranem i szersze wysiłki na rzecz zakończenia konfliktu pomogły ożywić apetyt na technologię akcje i podniosły Nasdaq do nowego rekordu 15 kwietnia. Pomogło to zmniejszyć bezpośrednie obawy o inflację i stopy procentowe, które ciążyły na wycenach oprogramowania. Mimo to oprogramowanie pozostaje wrażliwe na rentowności i szerszą stopę procentową prognoza, więc każda ponowna presja inflacyjna, szok naftowy lub przeszacowanie oczekiwań dotyczących stóp procentowych może szybko ponownie rzucić wyzwanie sektorowi.

Trzecie wsparcie pochodziło ze strony zysków. Dane Bloomberga pokazują, że analitycy z Wall Street podnoszą swoje prognozy zysków dla sektora. Oczekuje się, że zyski firm z branży oprogramowania i usług wzrosną w 2027 r. o 16,5%, wobec 15,7% pod koniec lutego. Dane wskazują również na podobną tendencję wzrostową w zakresie oczekiwań dotyczących przychodów w 2027 r.

Sugeruje to, że choć mnożniki wyceny gwałtownie się skurczyły, oczekiwania dotyczące przyszłych zysków i przychodów utrzymały się lepiej, niż sugerowałaby skala wyprzedaży. Ryzyko polega jednak na tym, że prognozy te muszą zostać zrealizowane w środowisku, w którym klienci korporacyjni mogą ostrożniej podchodzić do budżetów IT, a monetyzacja sztucznej inteligencji może nie w pełni zrównoważyć presję na marże czy rosnącą konkurencję.

Połączenie rosnących prognoz i spadających cen również wsparło wyceny w sektorze. Amerykański indeks oprogramowania jest obecnie notowany przy ok. 23,2‑krotności prognozowanych zysków, wobec ok. 35‑krotności w szczytowym momencie w ubiegłym roku. Zbliżyło to sektor do indeksu S&P 500, wycenianego na ok. 20,7‑krotność prognozowanych zysków.

W praktyce oznacza to, że premia, jaką inwestorzy płacą za spółki software’owe, wyraźnie się zawęziła, pozwalając bardziej skupić się na trwałości zysków i jakości modeli biznesowych niż na samej wycenie. Jednocześnie sektor wciąż nie jest tani w ujęciu bezwzględnym, a ryzyko wyceny może szybko powrócić, jeśli wzrost spowolni, prognozy okażą się rozczarowujące lub rynki staną się mniej skłonne płacić premię za przyszłe zyski.

Naszym zdaniem najbardziej użytecznym sposobem myślenia o sektorze nie jest obecnie to, czy oprogramowanie jako całość jest tanie czy drogie, ale to, czy poszczególne modele biznesowe stają się bardziej istotne, czy też bardziej zastępowalne w środowisku opartym na sztucznej inteligencji.

Faktycznym sposobem oceny tego jest sprawdzenie, czy firma posiada:

Zastrzeżone lub trudne do odtworzenia dane przedsiębiorstw. Na przykład firmy takie jak Microsoft, Oracle, Salesforce czy Palantir mogą być postrzegane przez ten pryzmat, ponieważ opierają się na dużych zbiorach danych korporacyjnych, przepływach pracy klientów, warstwach analitycznych lub ekosystemach dystrybucji, które mogą być trudne do replikacji.

Produkty osadzone w przepływach pracy o znaczeniu krytycznym. Na przykład oprogramowanie wykorzystywane w podstawowej infrastrukturze chmury, planowaniu zasobów przedsiębiorstwa, cyberbezpieczeństwie, bazach danych, analityce lub zarządzaniu relacjami z klientami może być trudniejsze do zastąpienia niż lżejsze narzędzia zwiększające produktywność lub narzędzia wsparcia.

Dowody na to, że sztuczna inteligencja realnie wspiera przychody, ceny, backlog lub wartość kontraktów. Na przykład inwestorzy mogą szukać sygnałów takich jak: wyższe zobowiązania z tytułu niezrealizowanych jeszcze przychodów (RPO), rosnące rozmiary umów, zwiększające się wydatki klientów czy komentarze zarządu łączące produkty AI z konkretnymi wynikami komercyjnymi, a nie tylko z samymi premierami nowych rozwiązań.

Reset wyceny przy stabilnych lub rosnących oczekiwaniach zysków. Warto bliżej przyjrzeć się spółce, jeśli jej mnożnik wyceny znacząco się skompresował, podczas gdy konsensus dotyczący zysków, trend zaległości lub wytyczne zarządu pozostają względnie stabilne lub się poprawiają.

Obszary wymagające większej ostrożności to te, w których produkty są powiązane z bardziej ustandaryzowanymi zadaniami, model cenowy opiera się głównie na prostym wzroście liczby miejsc, a sztuczna inteligencja może obniżyć bariery wejścia na rynek.

Pod większą presją mogą znaleźć się zwłaszcza funkcje, które agenci AI są w stanie wykonywać taniej lub wydajniej, takie jak:

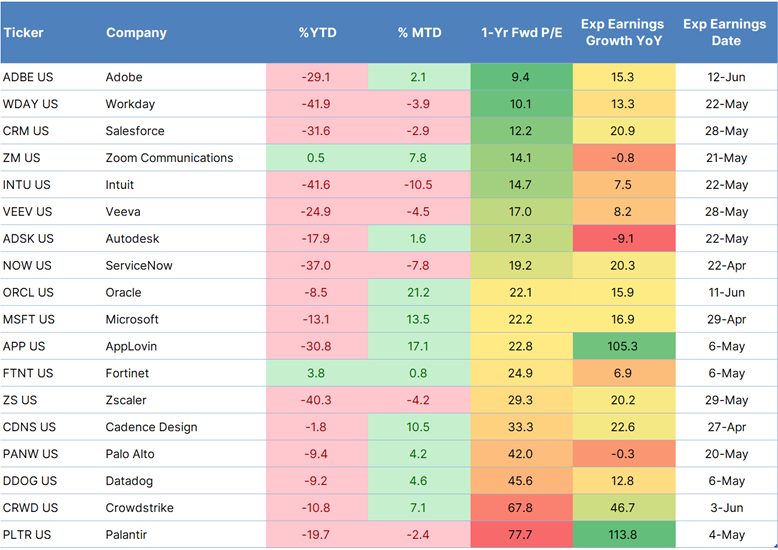

Poniższa tabela przedstawia wyceny, wyniki oraz oczekiwania wzrostu dla największych spółek z sektora oprogramowania i cyberbezpieczeństwa. Została posortowana według szacowanego wskaźnika cena/zysk na przyszły rok, co pozwala zobaczyć, gdzie doszło do najgłębszej przeceny oraz które spółki wciąż notowane są z premią. W połączeniu z tegoroczną i bieżącą miesięczną stopą zwrotu oraz oczekiwanym wzrostem zysków stanowi to praktyczne narzędzie do porównania, które spółki zostały najmocniej zresetowane, które nadal utrzymują wyższe wyceny oraz gdzie oczekiwania inwestorów pozostają relatywnie silniejsze.

Źródło: Bloomberg

Naszym zdaniem kluczowa zmiana polega na tym, że inwestorzy nie pytają już, czy cały sektor oprogramowania jest zagrożony, lecz które modele biznesowe są wzmacniane przez sztuczną inteligencję, a które mogą zostać przez nią podważone. Mythos wydaje się mieć w tym swój udział – najpierw spotęgował obawy przed zakłóceniami, a następnie pomógł inwestorom odróżnić większe platformy i spółki z obszaru cyberbezpieczeństwa, które mogą skorzystać na silniejszych możliwościach AI, od tych, których propozycja wartości może znaleźć się pod większą presją.

Jednocześnie to odbicie wciąż stoi przed kilkoma próbami. Sztuczna inteligencja może wspierać popyt w wybranych segmentach, ale w innych może kompresować marże, osłabiać siłę cenową i zaostrzać konkurencję. Oprogramowanie pozostaje też wrażliwe na poziom stóp procentowych, skłonność przedsiębiorstw do wydatków oraz dyscyplinę wycen. W naszej ocenie oznacza to, że ożywienie może być kontynuowane, ale najpewniej będzie selektywne, a nie szerokie – i bardziej zależne od realnych wyników operacyjnych niż od samej narracji rynkowej.

Niniejsza treść jest materiałem marketingowym i nie powinna być traktowana jako porada inwestycyjna. Handel instrumentami finansowymi wiąże się z ryzykiem, a historyczne wyniki nie stanowią gwarancji przyszłych wyników.

Instrumenty, o których mowa w niniejszej treści, mogą być emitowane przez partnera, od którego Saxo otrzymuje opłaty promocyjne, płatności lub retrocesje. Chociaż Saxo może otrzymywać wynagrodzenie z tytułu tych partnerstw, wszystkie treści są tworzone w celu dostarczania klientom cennych informacji i opcje....

Szokujące prognozy

Saxo Group

Szokujące prognozy

Główny strateg inwestycyjny

Szokujące prognozy

Dyrektor ds. analiz makroekonomicznych

Szokujące prognozy

Główny strateg inwestycyjny

Szokujące prognozy

Dyrektor ds. strategii inwestycyjnych

Szokujące prognozy

Dyrektor ds. strategii inwestycyjnych

Szokujące prognozy

Investor Content Strategist

Szokujące prognozy

Dyrektor ds. analiz makroekonomicznych

Szokujące prognozy

Dyrektor ds. analiz makroekonomicznych

Szokujące prognozy

VIP Relationship Manager