Prévisions chocs

Prévisions "chocs" 2026

Saxo Group

Saxo Group

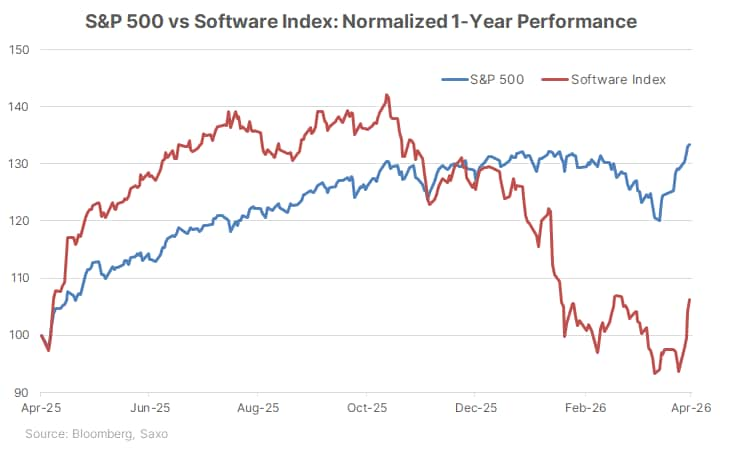

Ce rebond ne signifie pas forcément que le secteur a totalement récupéré. Il pose plutôt une autre question plus utile : le marché est-il passé d’une vente indiscriminée (où tout baisse sans distinction) à une phase plus sélective ? Selon nous, c’est désormais la bonne manière de lire la situation.

La baisse précédente venait de plusieurs facteurs combinés, et non d’une seule cause : craintes liées à l’IA, niveaux de valorisation élevés au départ, questions sur la rentabilité des investissements massifs dans l’IA, et inquiétudes sur le financement, notamment via le crédit privé.

La stabilisation récente suggère que les investisseurs font davantage la différence entre les entreprises qui possèdent des données propriétaires, une forte intégration dans les processus de travail des entreprises, et des capacités claires à transformer leurs produits en revenus, et celles dont les logiciels pourraient être plus exposés à l’automatisation ou à une pression sur les prix.

La baisse a été amplifiée par des valorisations initialement élevées.

Au moment du retournement, l’indice logiciel se négociait autour de 30 fois les bénéfices attendus (30x le “multiple”), contre environ 22x pour le S&P 500.

Avec le temps, les investisseurs se sont aussi interrogés sur un point central :

Les grandes entreprises technologiques (hyperscalers, c’est-à-dire les géants du cloud comme Microsoft, Amazon ou Google) investissent massivement dans l’IA, mais ces dépenses vont-elles réellement générer des profits durables ?

La baisse s’est aggravée lorsqu’elle a dépassé la simple question des valorisations pour toucher le financement.

Les entreprises de logiciels représentent environ 16% du marché du crédit privé américain (prêts accordés en dehors des banques traditionnelles, souvent par des fonds spécialisés).

Les craintes de défaut dans certains fonds ont accentué la pression sur le secteur.

Cela a été important car cela impliquait que la faiblesse du secteur pouvait affecter non seulement les actions, mais aussi les conditions de financement, l’activité de fusions-acquisitions et l’appétit global pour le risque.

Un facteur clé de stabilisation est le passage d’une vente généralisée à une sélection plus fine des entreprises.

Les investisseurs regardent désormais plus attentivement les entreprises ayant :

Des entreprises comme Oracle sont perçues comme mieux positionnées grâce à ces caractéristiques.

Workday fait davantage débat, car certaines de ses données sont jugées plus standardisées, donc potentiellement plus faciles à exploiter ou reproduire par l’IA.

Microsoft est aussi concernée par ce débat en raison de son écosystème cloud, sa distribution et sa base installée (nombre important de clients déjà intégrés à ses produits).

En parallèle, cette sélection peut avoir un effet double : si l’IA réduit les marges ou la croissance dans certains segments, la reprise pourrait rester inégale.

Il existe aussi un angle cybersécurité. Les capacités de détection de vulnérabilités (failles de sécurité) associées à l’IA ont renforcé les craintes sur les systèmes existants, tout en soutenant certains acteurs de la cybersécurité comme Palo Alto Networks et CrowdStrike.

Cependant, cet effet peut rester limité si les entreprises réduisent leurs budgets IT (informatique) ou deviennent plus prudentes dans leurs dépenses.

La baisse des tensions géopolitiques a soutenu le sentiment de marché.

L’apaisement du conflit et la désescalade des risques ont aidé les actions technologiques et permis au Nasdaq d’atteindre un nouveau record le 15 avril. Cela a réduit les craintes immédiates sur l’inflation et les taux.

Mais le secteur reste très sensible aux variations de taux d’intérêt : une remontée de l’inflation ou une hausse des taux pourrait rapidement inverser cette dynamique.

Un autre facteur de soutien vient des prévisions de bénéfices.

Les analystes ont légèrement relevé leurs attentes : les profits du secteur logiciels et services devraient augmenter de 16,5% en 2027, contre 15,7% fin février.

Cela montre que malgré la baisse des cours, les anticipations de croissance restent globalement stables.

Mais ces prévisions doivent encore être réalisées dans un contexte où les entreprises clientes pourraient réduire leurs budgets IT et où la concurrence liée à l’IA pourrait peser sur les marges.

La baisse des prix combinée à des prévisions de bénéfices relativement stables a réduit les multiples de valorisation.

Le secteur logiciel américain se négocie désormais autour de 23,2 fois les bénéfices futurs attendus, contre environ 35 au pic récent.

À titre de comparaison, le marché américain dans son ensemble est autour de 20,7 fois. Cela signifie que la “prime” (surcote) payée pour les logiciels s’est fortement réduite.

Selon nous, la question principale n’est plus de savoir si le secteur est globalement cher ou bon marché.

Elle est plutôt : Quelles entreprises deviennent plus essentielles dans un monde dominé par l’IA, et lesquelles deviennent plus facilement remplaçables ?

Les éléments suivants sont souvent observés :

Certaines activités peuvent être plus exposées si elles reposent sur des tâches standardisées ou facilement automatisables.

Cela peut inclure :

L’idée centrale est que si une tâche peut être réalisée plus facilement par une IA, les barrières à l’entrée peuvent diminuer.

Le tableau présenté en fin d’article montre différentes grandes entreprises du logiciel et de la cybersécurité, comparées selon leurs valorisations, performances et perspectives de croissance.

L’objectif est de mieux comprendre :

En résumé, le secteur des logiciels ne se comporte plus comme un bloc unique. Les différences entre entreprises deviennent désormais essentielles pour comprendre les évolutions du marché.

Source : Bloomberg

Prévisions chocs

Saxo Group

Prévisions chocs

Responsable de la Stratégie Investissement

Prévisions chocs

Responsable de la Stratégie Macro

Prévisions chocs

Responsable de la Stratégie Investissement

Prévisions chocs

Responsable de la Stratégie d’Investissement

Prévisions chocs

Responsable de la Stratégie d’Investissement

Prévisions chocs

Investor Content Strategist

Prévisions chocs

Responsable de la Stratégie Macro

Prévisions chocs

Responsable de la Stratégie Macro

Prévisions chocs

Sales Trader