Outrageous Predictions

Shrnutí: Šokující Předpovědi 2026

Saxo Group

Saxo Group

Kontext: Opozdilec, který se konečně probouzí

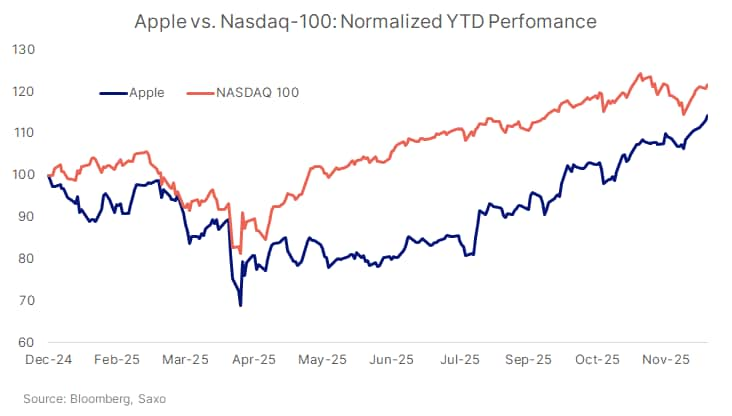

Po většinu roku 2025 byl Apple mezi technologickými společnostmi s velkou tržní kapitalizací výjimkou. Jeho výkonnost byla nižší než výkonnost indexu Nasdaq, protože investoři se agresivně otáčeli do infrastruktury umělé inteligence a polovodičových titulů. Obavy z utlumení cyklu iPhonů, nízké poptávky v Číně a pomalejšího vývoje umělé inteligence v zařízeních udržovaly opatrný sentiment.

V poslední době je jedním z nejpozoruhodnějších posunů na globálním akciovém trhu vedení Applu a jeho návrat k rekordním hodnotám. Tržní kapitalizace společnosti se vyšplhala na přibližně 4,2 bilionu USD, čímž se dostala na dosah Nvidie, což je momentálně nejhodnotnější veřejně obchodovaná firma na světě. Podle našeho názoru kombinace zlepšujících se fundamentů a dřívějšího podhodnocení vytvořila optimální podmínky pro takzvaný "catchup" pohyb.

Nejdůležitější změnou byly důkazy o silnějším než očekávaném cyklu iPhone 17:

Vzhledem k tomu, že iPhone zůstává hlavní vstupní branou do nabídky služeb a softwaru společnosti Apple, podporuje zdravější trajektorie aktualizací či upgradů názor, že Apple znovu získává dynamiku produktového cyklu. Podle našeho názoru je to obzvláště důležité v době, kdy se očekává, že většina spotřebitelů bude s umělou inteligencí pracovat především prostřednictvím svých chytrých telefonů, nikoli specializovaných zařízení.

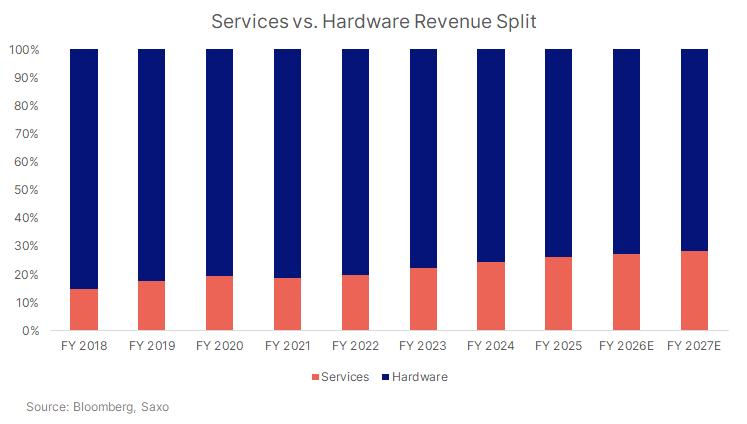

Oblast Apple služeb - App Store, iCloud, Apple Music, TV+, platby - se stále rychle rozvíjí. Segment překročil 100 miliard USD ročních tržeb, a to se silnou dynamikou předplatného ve všech regionech.

Podle našeho názoru to má několik důsledků:

Konsensuální prognózy agentury Bloomberg naznačují růst zisku na akcii o zhruba 10 % v roce 2026 a znovu v roce 2027, spolu s postupným zlepšováním marží, což odráží rostoucí příspěvek služeb. Tyto prognózy vycházejí z odhadů analytiků agentury Bloomberg, mohou se změnit a nelze zaručit, že se naplní. Posun směrem k opakujícím se příjmům je však důležitou podporou pro ocenění v době, kdy mnoho investorů platí za předvídatelnější peněžní toky.

Pozdní vstup do závodu o umělou inteligenci se podle našeho názoru stal pro Apple nečekanou výhodou. Apple se vyhnul extrémnímu investičnímu cyklu poháněnému GPU, který nyní tíží některé části trhu, a zároveň si vytvořil pozici, která mu umožňuje těžit z masového přijetí umělé inteligence.

Mezi nedávné události, které posílily důvěru, patří:

V porovnání s desítkami miliard dodatečných investičních nákladů potřebných pro datová centra umělé inteligence v jiných zemích je přístup společnosti Apple obecně považován za kapitálově efektivnější, který se opírá o vlastní křemík a inferenci v zařízeních, a nikoli o výstavbu nadrozměrných GPU.

Stručně řečeno, mnoho investorů nyní vnímá společnost Apple jako způsob, jak se podílet na tématech AI s menší přímou expozicí vůči investičním cyklům AI - ačkoli toto vnímání se může změnit, pokud se konkurenční prostředí vyvine.

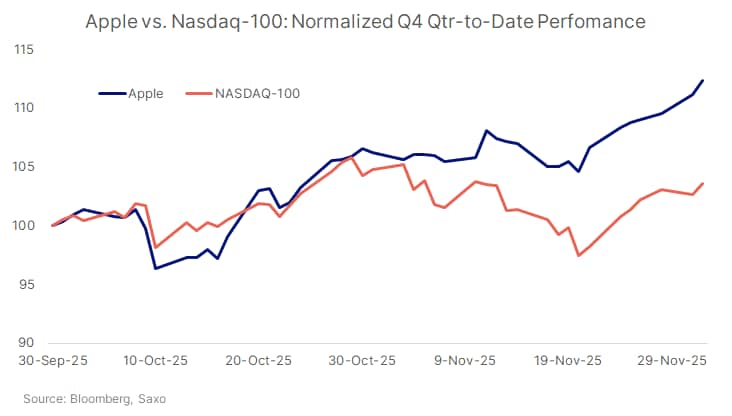

Jak se fundamenty měnily, toky posilovaly vývoj ceny.

S rostoucí volatilitou na akciovém trhu a objevujícími se otázkami ohledně udržitelnosti výdajů na infrastrukturu umělé inteligence se zdá, že někteří účastníci trhu považují Apple za relativní bezpečný přístav v rámci technologických "megacaps" - ačkoli jde o vnímání, nikoli o záruku, a nevylučuje to riziko poklesů.

Pozitivní scénář pro akcie podle našeho názoru závisí na splnění několika podmínek:

Podle našeho názoru, pokud by si Apple udržel >20% růst služeb a růst hardwaru v řádu nízkých jednotek procent, viditelnost zisků by zůstala relativně silná, i kdyby se zvýšila volatilita na makroúrovni. Žádný z těchto výsledků však není zaručen a závisí jak na realizaci, tak na širším ekonomickém prostředí.

Pro vyváženost situace zdůrazňujeme několik klíčových rizik:

Celkově vidíme posun Applu na rekordní hodnoty jako výsledek silnějších dat z iPhonů, rekordních příjmů ze služeb, důvěryhodnější a kapitálově efektivnější AI strategie a silných pasivních toků, a to na pozadí významných rizik ocenění a realizace. Na tom, jak se bude vyvíjet rovnováha mezi těmito silami, bude záviset, zda se současná změna kurzu ukáže jako trvalá.

Outrageous Predictions

Saxo Group

Outrageous Predictions

Vedoucí investičních strategií

Outrageous Predictions

Hlavní vedoucí makro strategií

Outrageous Predictions

Vedoucí investičních strategií

Outrageous Predictions

Hlavní vedoucí investičních strategií

Outrageous Predictions

Hlavní vedoucí investičních strategií

Outrageous Predictions

Investor Content Strategist

Outrageous Predictions

Hlavní vedoucí makro strategií

Outrageous Predictions

Senior Investment Editor

Outrageous Predictions

Vedoucí investičních strategií