Szokujące prognozy

Podsumowanie: Szokujące prognozy na 2026 rok

Saxo Group

Saxo Group

Kontekst: Maruder, który wreszcie się budzi

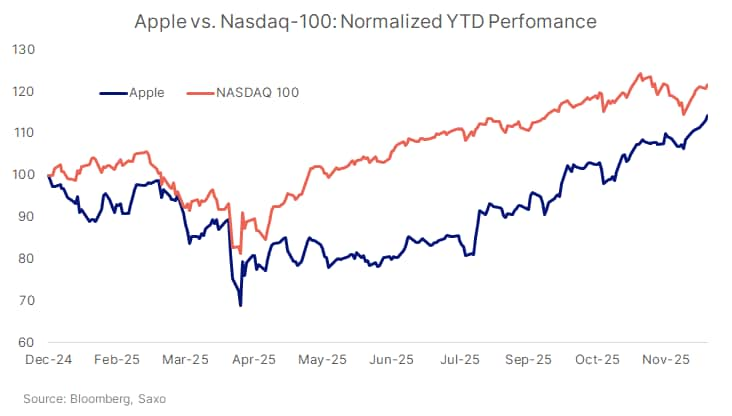

Przez większą część 2025 roku Apple pozostawała w tyle za innymi gigantami technologicznymi. Spółka radziła sobie gorzej niż indeks Nasdaq, ponieważ inwestorzy przesuwali kapitał w kierunku infrastruktury AI i firm półprzewodnikowych. Obawy o słabszy cykl wymiany iPhone’ów, słabszy popyt w Chinach oraz wolniejsze tempo rozwoju rozwiązań AI działających lokalnie na urządzeniach podtrzymywały ostrożne nastroje.

W ostatnim czasie powrót Apple w okolice rekordowych poziomów jest jedną z bardziej zauważalnych zmian wśród liderów globalnego rynku akcji. Kapitalizacja spółki wzrosła do ok. 4,2 bln USD, co stawia ją o krok od wyprzedzenia Nvidii i odzyskania tytułu najbardziej wartościowej spółki giełdowej na świecie. Naszym zdaniem, połączenie poprawiających się fundamentów z wcześniejszym niedoważeniem Apple w portfelach inwestorów stworzyło dogodne warunki do ruchu nadrabiającego zaległości.

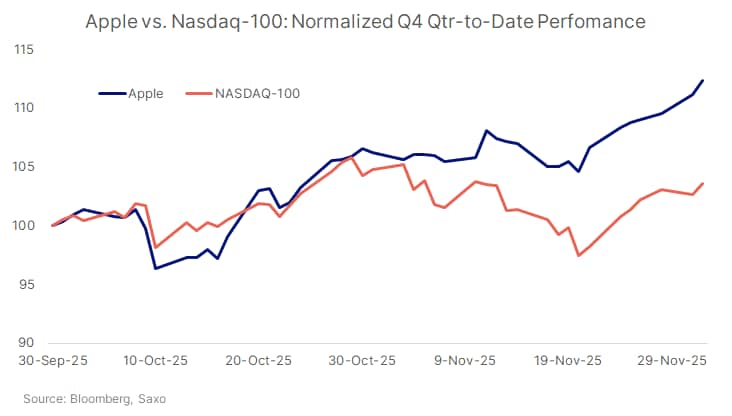

Najważniejszą zmianą jest wyraźnie mocniejszy niż oczekiwano cykl wymiany związany z iPhone’em 17:

Ponieważ iPhone pozostaje kluczowym punktem wejścia do ekosystemu usług i oprogramowania Apple, zdrowszy przebieg cyklu wymiany wzmacnia narrację o tym, że firma odzyskuje rozpęd produktowy. Naszym zdaniem, jest to szczególnie istotne w czasie, gdy większość konsumentów będzie korzystać z AI przede wszystkim za pośrednictwem smartfonów, a nie wyspecjalizowanych urządzeń.

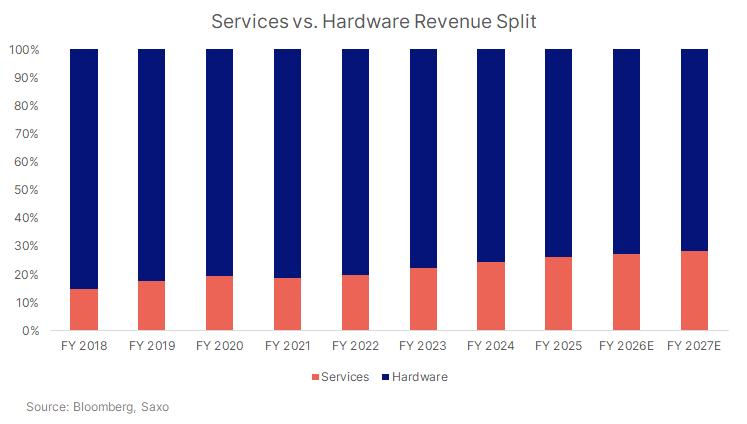

Segment usług Apple, App Store, iCloud, Apple Music, Apple TV+ oraz usługi płatnicze, nadal rośnie w szybkim, wysokomarżowym tempie. Przekroczył 100 mld USD rocznych przychodów, a liczba subskrypcji dynamicznie rośnie na wielu rynkach.

Naszym zdaniem, ma to kilka ważnych konsekwencji:

Konsensus Bloomberga wskazuje na ok. 10-procentowy wzrost zysku na akcję w latach fiskalnych 2026–2027, wraz ze stopniową poprawą marż, co odzwierciedla rosnący wkład usług. Te projekcje opierają się na szacunkach analityków Bloomberga, mogą ulec zmianie i nie stanowią gwarancji. Mimo to, przesunięcie miksu przychodów w stronę źródeł powtarzalnych stanowi istotne wsparcie dla wyceny w czasie, gdy wielu inwestorów jest skłonnych płacić więcej za bardziej przewidywalne przepływy pieniężne.

Spóźnienie w wyścigu AI, naszym zdaniem, okazało się dla Apple niespodziewaną przewagą. Firma ominęła ekstremalny, napędzany przez GPU cykl nakładów inwestycyjnych, który dziś ciąży części rynku, a jednocześnie ustawiła się tak, by skorzystać na masowych wdrożeniach AI.

Co ostatnio zwiększyło zaufanie:

W porównaniu z dziesiątkami miliardów dodatkowych nakładów inwestycyjnych potrzebnych gdzie indziej na centra danych dla AI, podejście Apple uchodzi za bardziej efektywne kapitałowo: opiera się na własnych układach scalonych i wnioskowaniu na urządzeniach, zamiast gonić za hiperskalowymi farmami GPU.

Krótko mówiąc, wielu inwestorów widzi dziś w Apple sposób na udział w trendach AI przy mniejszej bezpośredniej ekspozycji na cykle nakładów inwestycyjnych związane z AI, choć ta percepcja może się zmienić, jeśli układ sił w branży będzie dalej ewoluował.

Gdy fundamenty zaczęły się poprawiać, przepływy kapitału spotęgowały ruch cenowy.

Przy rosnącej zmienności na szerokim rynku akcji i pytaniach o trwałość wydatków na infrastrukturę AI, część uczestników rynku zdaje się postrzegać Apple jako względnie bezpieczną przystań wśród spółek technologicznych o największej kapitalizacji, choć to tylko postrzeganie, nie gwarancja i nie eliminuje ryzyka głębszych spadków.

W naszej ocenie od tego momentu pozytywny scenariusz dla akcji zależy od spełnienia kilku warunków:

Naszym zdaniem, jeśli Apple zdoła utrzymać ponad 20-procentowy wzrost w usługach oraz niski jednocyfrowy wzrost w sprzęcie, widoczność przyszłych wyników pozostanie relatywnie dobra nawet przy wyższej zmienności w otoczeniu makroekonomicznym. Jednak żaden z tych scenariuszy nie jest przesądzony, zależą one zarówno od jakości realizacji, jak i od szerszego otoczenia gospodarczego.

Dla równowagi wskazujemy kilka najważniejszych ryzyk:

Ogólnie uważamy, że marsz Apple w stronę historycznych maksimów to wypadkowa mocniejszych danych o iPhone’ach, rekordowych przychodów z usług, bardziej wiarygodnej i efektywnej kapitałowo strategii AI oraz silnych pasywnych napływów, przy jednoczesnym istotnym ryzyku wyceny i realizacji. To, jak ułoży się równowaga między tymi siłami, zadecyduje, czy obecna ponowna wycena okaże się trwała.

Zastrzeżenie: Autor nie posiada udziałów w Apple.

Szokujące prognozy

Saxo Group

Szokujące prognozy

Główny strateg inwestycyjny

Szokujące prognozy

Dyrektor ds. analiz makroekonomicznych

Szokujące prognozy

Główny strateg inwestycyjny

Szokujące prognozy

Dyrektor ds. strategii inwestycyjnych

Szokujące prognozy

Dyrektor ds. strategii inwestycyjnych

Szokujące prognozy

Investor Content Strategist

Szokujące prognozy

Dyrektor ds. analiz makroekonomicznych

Szokujące prognozy

Dyrektor ds. analiz makroekonomicznych

Szokujące prognozy

VIP Relationship Manager