Outrageous Predictions

Shrnutí: Šokující Předpovědi 2026

Saxo Group

Saxo Group

Shrnutí: Nvidia zveřejní výsledky hospodaření 20. května a opční trh již nyní oceňuje pohyb přibližně o 8 % v obou směrech. Tento údaj je důležitější než to, zda Nvidia překoná nebo nesplní očekávání. Ukazuje, jak velký pohyb je již započítán v cenách opcí a zda zaplacená prémie odpovídá tomuto riziku. V této případové studii představujeme tři strategie s definovaným rizikem

Jak mohou býčí, neutrální a medvědí obchodníci využít opční spready s definovaným rizikem kolem jedné z nejvýznamnějších výsledkových událostí na trhu

Výsledky hospodaření společnosti Nvidia již nejsou jen běžnou aktualizací firmy. Společnost se stala jedním z klíčových pilířů investičního tématu kolem infrastruktury pro umělou inteligenci, což znamená, že její výsledky často ovlivňují sentiment napříč polovodiči, technologickými giganty i širším indexem Nasdaq.

Nejnovější oficiální výsledky vysvětlují, proč očekávání zůstávají vysoká. Tržby Nvidie ve 4. čtvrtletí fiskálního roku 2026 meziročně vzrostly o 73 % na 68,1 miliardy USD, zatímco tržby segmentu datových center vzrostly o 75 % na 62,3 miliardy USD. Management zároveň uvedl výhled tržeb pro 1. čtvrtletí fiskálního roku 2027 přibližně na 78,0 miliardy USD s odchylkou ±2 %.

Pro obchodníky však často není klíčovou otázkou jen to, zda Nvidia překoná nebo nesplní očekávání.

Důležitější je, zda se akcie pohne více nebo méně, než již opční trh započítal.

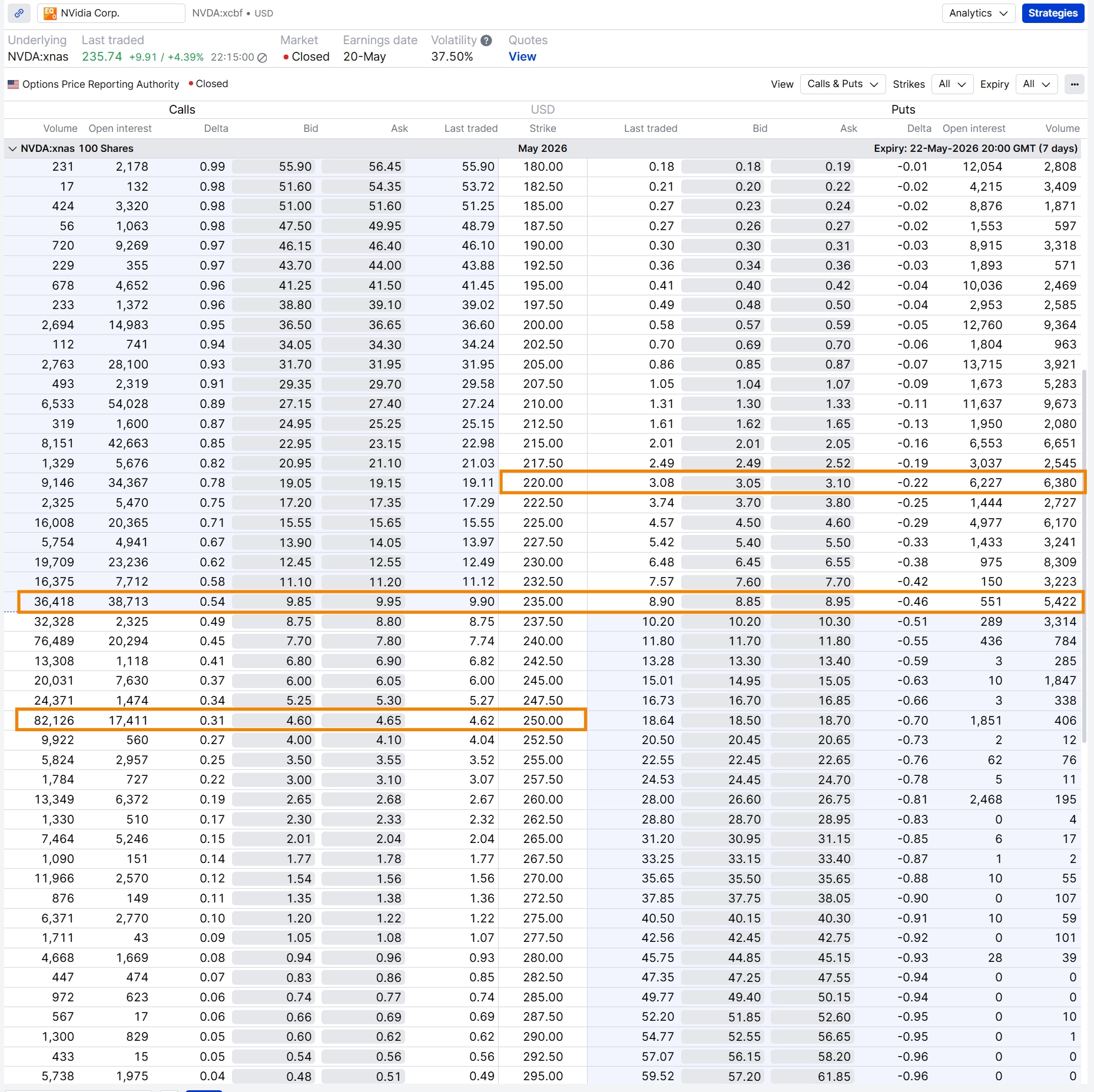

Jedním z nejjednodušších způsobů, jak obchodníci odhadují implikovaný pohyb po výsledcích, je pohled na at-the-money straddle. To znamená sečíst prémii at-the-money call a put opce pro expiraci zahrnující výsledkovou událost. V opčním řetězci s expirací 22. května se at-the-money call na strike 235 obchodovala kolem 9,90 USD, zatímco put na 235 přibližně za 8,90 USD.

To vede k následujícímu odhadu:

Očekávaný pohyb ≈ prémie ATM call + prémie ATM put

9,90 USD + 8,90 USD = 18,80 USD

Při ceně akcie Nvidia kolem 235,74 USD v době pozorování tak opční trh implikoval přibližný pohyb asi 8 % v obou směrech. To vytváří přibližné rozpětí mezi zhruba 217 a 255 USD.

Důležité je, že nejde o předpověď.

Akcie se může pohnout výrazně více i méně než toto rozpětí. Očekávaný pohyb pouze odráží, jak velký pohyb trh s opcemi započítává do dané expirace.

Pro mnoho obchodníků však představuje užitečný rámec pro výběr strike cen a porovnání možných strategií.

Obchodníci často odhadují očekávaný pohyb pomocí ATM straddle Zdroj: SaxoTrader

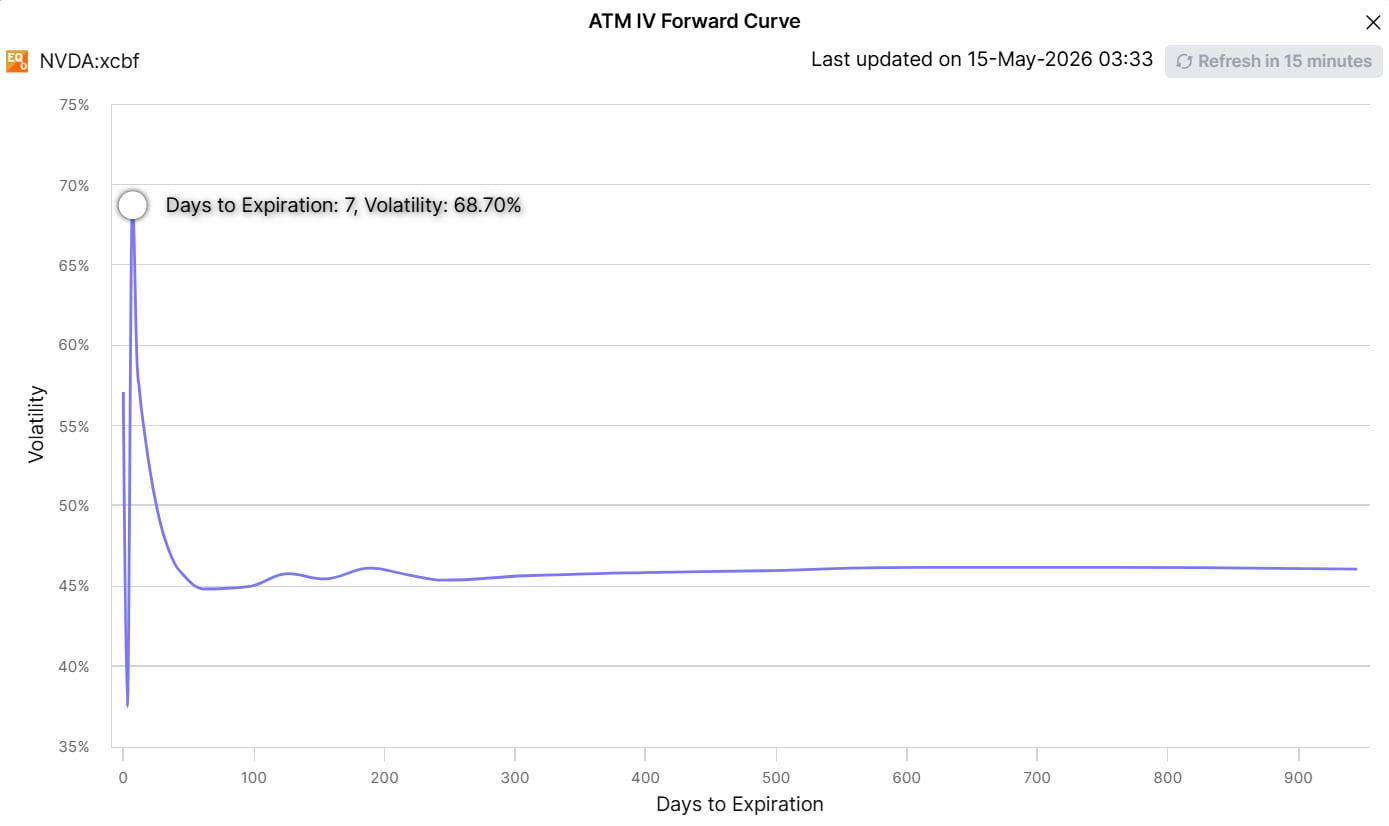

Opční trh na Nvidii aktuálně oceňuje zvýšenou implikovanou volatilitu před zveřejněním výsledků. To je patrné z forwardové křivky implikované volatility, kde krátkodobé expirace vykazují výrazně vyšší hodnoty než delší splatnosti. Důvodem je, že obchodníci jsou ochotni platit více za opce, které zachycují výsledkovou událost.

Po zveřejnění výsledků tato „událostní prémie“ často rychle mizí. Tento jev se běžně označuje jako „IV crush“. U strategií s dlouhou opcí, jako jsou call a put spready, to může představovat nevýhodu, pokud se akcie nepohne dostatečně. Naopak u strategií s prodejem prémií, jako je iron condor, může pokles implikované volatility působit pozitivně, pokud se akcie drží v očekávaném rozpětí.

Jinými slovy, obchodování kolem výsledků není jen o směru pohybu.

Důležitá je také jeho velikost.

Krátkodobé opce na Nvidii se před výsledky obchodují s vyšší implikovanou volatilitou - Zdroj: SaxoTrader

Důležité upozornění: Strategie a příklady uvedené v tomto článku slouží výhradně pro vzdělávací účely. Mají pomoci při formování způsobu uvažování a neměly by být kopírovány ani realizovány bez důkladného zvážení. Každý investor či obchodník by měl provést vlastní analýzu a zohlednit svou finanční situaci, toleranci k riziku a investiční cíle před jakýmkoli rozhodnutím. Pamatujte, že investování na akciových trzích nese riziko a je důležité činit informovaná rozhodnutí.

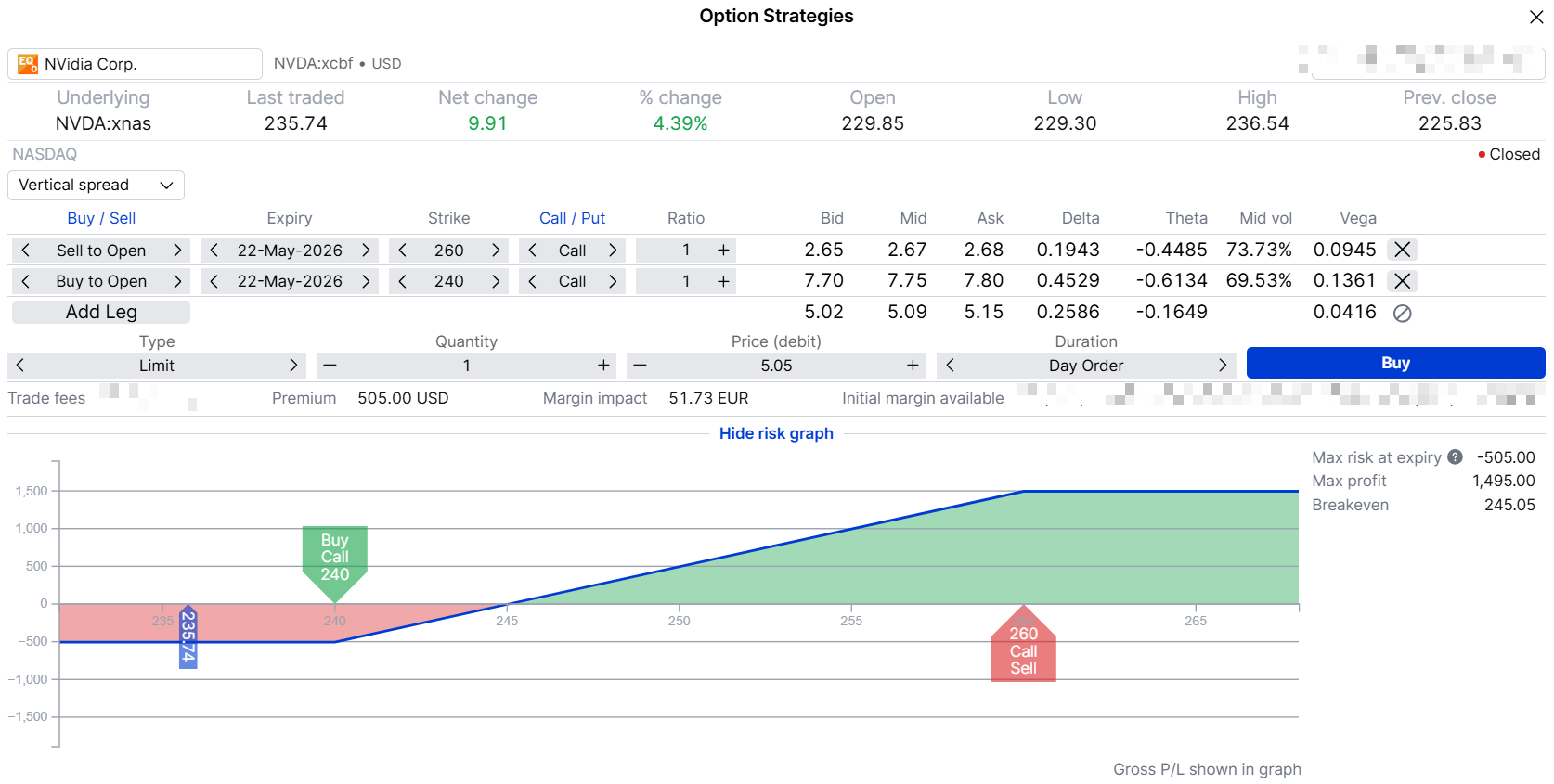

Býčí výhled: bull call spreadObchodník s býčím výhledem může věřit, že Nvidia po výsledcích prorazí nad horní hranici očekávaného rozpětí.

Jednou z možných strategií s definovaným rizikem je bull call spread.

Strategie generuje zisk, pokud Nvidia vzroste nad bod zvratu, zatímco maximálního zisku je dosaženo, pokud je cena akcie při expiraci na úrovni 260 USD nebo výše.

Prodej call opce na 260 USD zároveň snižuje počáteční náklady ve srovnání s nákupem samostatné call opce.

Nižší náklady však znamenají kompromis.

Maximální riziko je sice předem definované, ale potenciální zisk je omezen nad úrovní 260 USD.

Postřeh ke strategii – definované riziko v prostředí vysoké implikované volatility. Samotný nákup opcí může být při vysoké implikované volatilitě nákladný. Vertikální spready pomáhají snížit tuto prémii a zároveň udržet maximální ztrátu omezenou na zaplacený netto debit. To může učinit strukturu praktičtější pro obchodníky, kteří chtějí směrovou expozici bez plného nákladového zatížení samostatné opce.

Tento typ struktury může být atraktivní pro obchodníky, kteří věří v pokračování silného růstového trendu Nvidie po výsledcích, ale chtějí omezit kapitál vázaný v obchodě.

Bull call spread definuje maximální riziko i maximální zisk předem - Zdroj: SaxoTrader

Ne každý obchodník očekává po výsledcích výrazný průlom.

Někteří se naopak domnívají, že pohyb může být opčním trhem nadhodnocen.

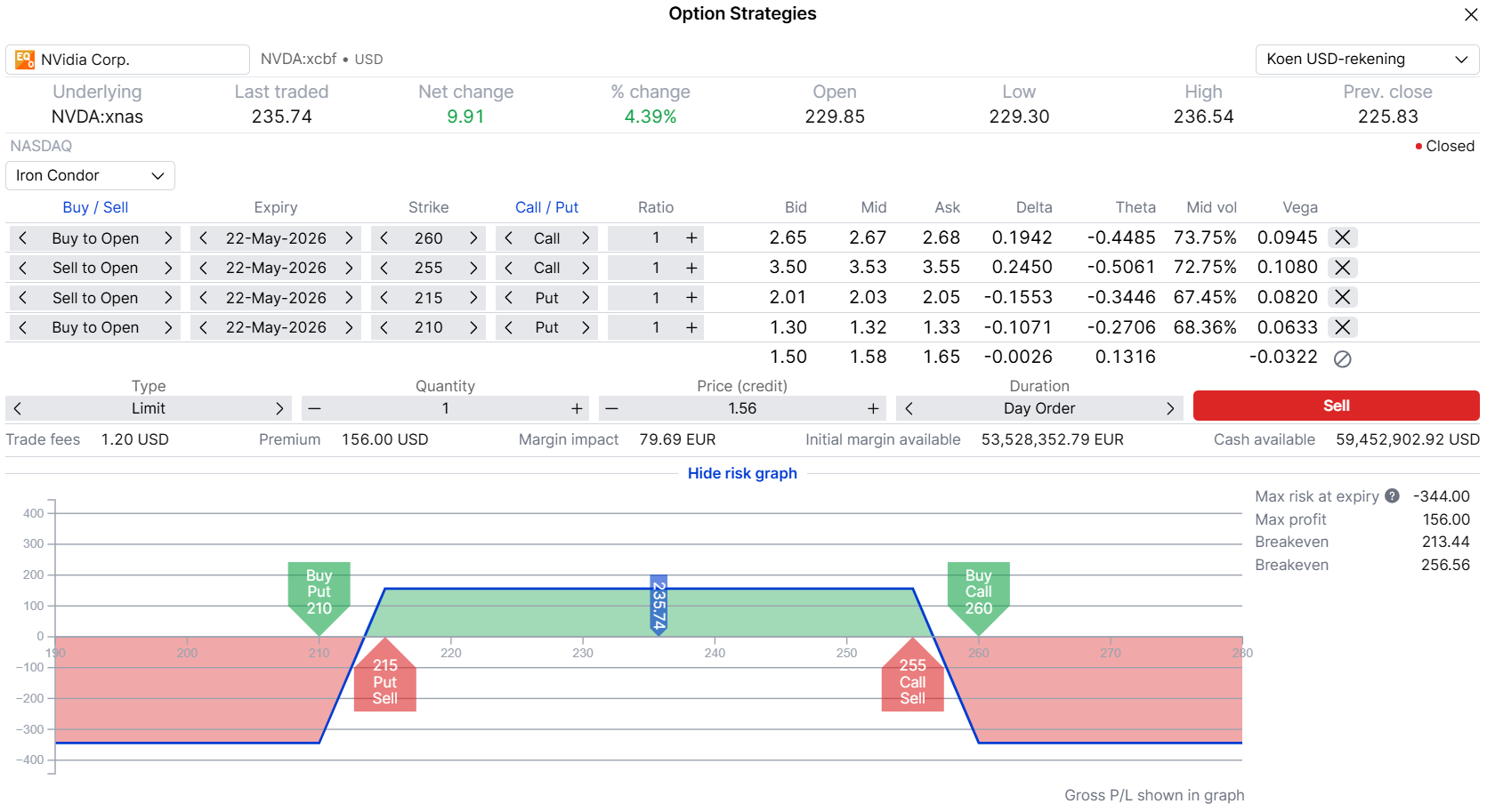

Jednou z vhodných strategií pro tento pohled je iron condor.

Iron condor je strategie s definovaným rizikem založená na prodeji volatility.

Obchodník inkasuje prémii předem a očekává, že Nvidia zůstane po výsledcích přibližně v rámci očekávaného rozpětí.

V tomto příkladu jsou short strike ceny kolem 215 a 255 USD blízko dolní a horní hranice očekávaného pohybu.

Pokud cena při expiraci zůstane mezi těmito úrovněmi, obchodník si ponechá celou přijatou prémii.

Postřeh ke strategii – prodej volatility a řízení pozice. Omezené riziko neznamená nízké riziko. Výrazné překvapení ve výsledcích může rychle posunout pozici k maximální ztrátě. Iron condor proto vyžaduje aktivní řízení a pečlivé nastavení velikosti pozice, zejména v obdobích zvýšené volatility.

Postřeh ke strategii – Někteří obchodníci preferují otevření iron condoru až po zveřejnění výsledků. Vstup krátce po otevření trhu následující den může snížit riziko cenové mezery („gap risk“), ale první desítky minut bývají velmi volatilní a mohou komplikovat dosažení požadované ceny.

Iron condor profituje, pokud pohyb po výsledcích zůstane omezený - Zdroj: SaxoTrader

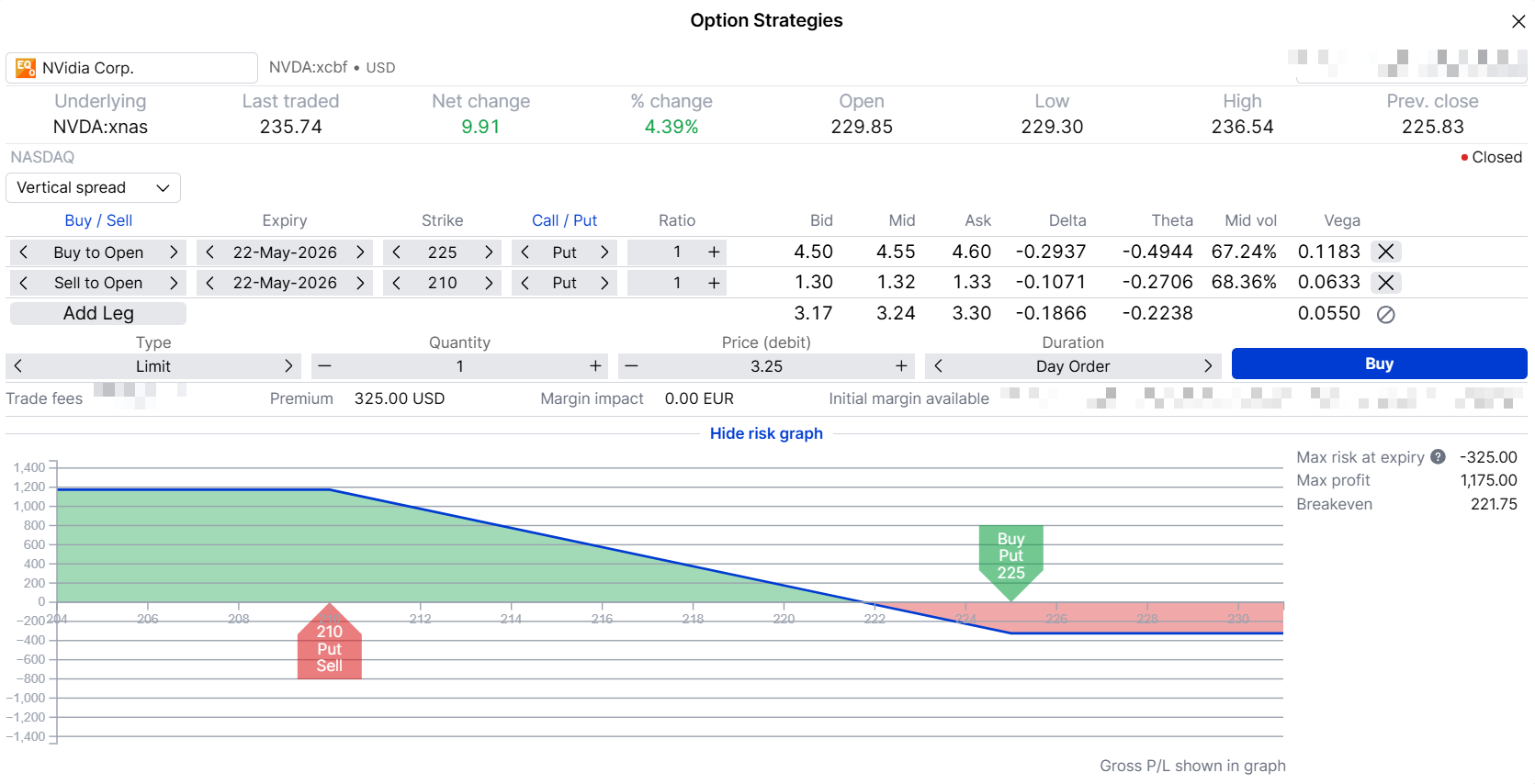

Medvědí obchodník může předpokládat, že očekávání před výsledky jsou příliš optimistická.

Další možností je, že Nvidia zveřejní silná čísla, ale přesto zklame trh, který očekával ještě více.

Jednou z vhodných strategií s definovaným rizikem je bear put spread.

Strategie profituje při poklesu ceny po výsledcích.

Nákup put opce na 225 poskytuje medvědí expozici, zatímco prodej put opce na 210 snižuje počáteční náklady.

Stejně jako u bull call spreadu je maximální zisk omezen výměnou za nižší vstupní náklady.

Postřeh ke strategii – scénář „sell the news“. Bear put spread může být vhodný pro obchodníky, kteří očekávají oslabení po výsledcích, ale nechtějí nést plnou prémii samostatné put opce při vysoké implikované volatilitě. Spread snižuje počáteční náklady a zároveň umožňuje získat smysluplnou medvědí expozici.

Bear put spread nabízí expozici na pokles s definovaným rizikem - Zdroj: SaxoTrader

Bear put spread nabízí expozici na pokles s definovaným rizikem - Zdroj: SaxoTrader

Výsledková sezóna často přináší jedny z největších implikovaných pohybů v rámci čtvrtletí a Nvidia zůstává jedním z nejvíce sledovaných titulů na trhu.

Pro aktivní investory a obchodníky může opční trh nabídnout více než jen spekulaci.

Poskytuje také rámec. Očekávaný pohyb pomáhá pochopit, jak velká volatilita je již v ceně akcie započítána. Na základě toho se obchodníci mohou rozhodnout, zda Nvidia tento odhad překoná, zůstane v jeho rámci, nebo ho naopak nedosáhne.

Tři popsané strategie odrážejí tyto různé scénáře.

Žádná z nich neeliminuje riziko.

Každá však ukazuje, jak mohou opční struktury s definovaným rizikem pomoci cíleně řídit expozici kolem jedné z nejvýznamnějších výsledkových událostí na trhu.

| Související články/obsah |

|---|

| Co v praxi skutečně znamená IV crush | 9. dubna 2026 Obchodování výsledků s definovaným | 31. března 2026 Výsledky PayPal: obchodování očekávaného pohybu pomocí opcí | 4. května 2026 Výsledky ArcelorMittal: co může obchodníkům ukázat 10% opční pohyb | 28. dubna 2026 Výsledky ASML: je 8% pohyb již započítán v ceně? | 10. dubna 2026 Výsledky ASML – jak přemýšlet o setupu před zveřejněním | 10. dubna 2026 Options Brief – CPI roste, dohoda s Íránem slábne – 13. května 2026 Options Brief – summit, sázky a růst ropy – 12. května 2026 Options Brief – silná data z trhu práce, růst ropy – 11. května 2026 |

| Další od autora |

|---|

Outrageous Predictions

Saxo Group

Outrageous Predictions

Vedoucí investičních strategií

Outrageous Predictions

Hlavní vedoucí makro strategií

Outrageous Predictions

Vedoucí investičních strategií

Outrageous Predictions

Hlavní vedoucí investičních strategií

Outrageous Predictions

Hlavní vedoucí investičních strategií

Outrageous Predictions

Investor Content Strategist

Outrageous Predictions

Hlavní vedoucí makro strategií

Outrageous Predictions

Senior Investment Editor

Outrageous Predictions

Vedoucí investičních strategií