Aandelen

Vijf cijfers om op te letten bij de Big Tech earnings, of waarom de EPS niet alles zegt

Charu Chanana

Chief Investment Strategist

Het winstseizoen draait op volle toeren, en ook de grote tech-jongens zullen binnenkort hun cijfers ...

Samenvatting: Het is een van de grootste cijferpublicaties op de beurs: Nvidia komt woensdag 20 mei met de cijfers. De optiemarkt prijst een behoorlijke beweging in, van circa 8% in beide richtingen. Voor veel optiebeleggers is deze 'expected move' belangrijker dan of Nvidia de verwachtingen overtreft of niet. Het vertelt namelijk hoeveel beweging al in de optieprijzen is verrekend, en of de premie die u betaalt dit risico weerspiegelt. Hoe kunt u hierop inspelen? In deze casestudie bespreken we drie verschillende optiestrategieën waarbij uw risico vooraf bekend is.

Level: Ervaren

Dit betreft een marketinguiting.

Opties zijn risicovolle, complexe producten en vereisen kennis, beleggingservaring en in veel toepassingen een hoge risicoacceptatie. U kunt in sommige gevallen namelijk meer dan uw inleg verliezen. Zorg er dus voor dat u goed bekend bent met de werking en de risico's. Verdiep u eerst verder met dit artikel en andere artikelen uit ons thema ‘Beginnen met opties’, of kijk het webinar ‘Beginnen met opties’ terug.

Voordat u in opties kunt handelen zal u een kennis- en ervaringstoets moeten afleggen. U vindt deze toets via ‘Mijn Profiel’, onder ‘Beleggingsproducten’ en vervolgens ‘Opties’.

Belangrijk: De strategieën en voorbeelden hieronder zijn uitsluitend educatief. Maak altijd uw eigen afweging en kijk wat past bij uw financiële situatie, risicotolerantie en beleggingsdoelen.

De cijfers van Nvidia zijn tegenwoordig meer dan een simpele bedrijfsupdate. Het bedrijf is een van de pijlers van de AI-sector geworden en kunnen het sentiment beïnvloeden rond andere bedrijven in de sector, waaronder halfgeleiderbedrijven tot mega-cap technologieaandelen en zelfs de bredere Nasdaq.

De laatste officiële cijfers verklaren waarom de verwachtingen hoog gespannen zijn. De omzet van Nvidia in het vierde kwartaal van FY26 steeg met 73% op jaarbasis tot 68,1 miljard USD, terwijl de omzet van datacenters met 75% steeg tot 62,3 miljard USD. Het management voorspelde ook een omzet van ongeveer 78,0 miljard USD voor het eerste kwartaal van het eerste boekjaar, plus of min 2%.

Echter, voor optiebeleggers is de belangrijkste vraag vaak niet alleen of Nvidia de verwachtingen overtreft of niet overtreft. Voor hen is het misschien nog wel interessanter of de koers van het aandeel meer of minder zal bewegen dan wat de optiemarkt al inprijst.

Twee koersgrafieken Nvidia. De pijlen geven de range van de expected move aan (Bron: SaxoTrader)

De expected move is de beweging die door de markt wordt ingeprijsd rondom een beursevent (zoals de cijfers).

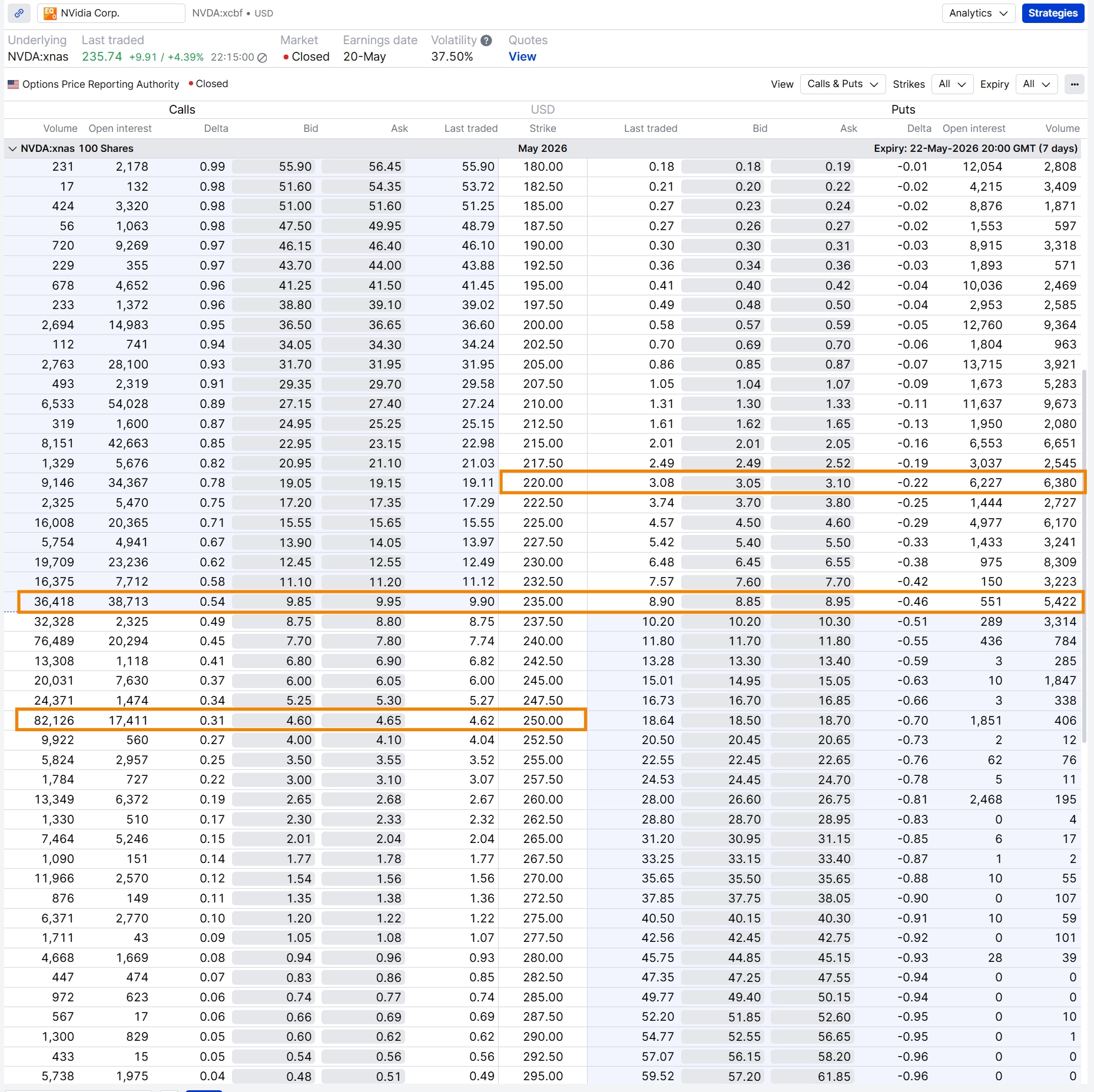

Een redelijk eenvoudig manier om de expected move na de cijfers in te schatten, is via de at-the-money (ATM) straddle. U telt dan de premie op van de ATM-call en ATM-put voor de expiratiedatum die het winstmoment vastlegt. In de mei 22-expiratie bedroeg de ATM-call met strike 235 ongeveer USD 9,90 en de ATM-put ongeveer USD 8,90.

Het sommetje is dan als volgt:

verwachte beweging ≈ ATM-call premie + ATM-put premie ≈ USD 9,90 + USD 8,90 ≈ USD 18,80

Nvidia handelde op het moment van schrijven rond USD 235,74. De markt prijst daarmee een beweging van circa 8% in beide richtingen. Daarmee ontstaat een ruwe verwachte band tussen ongeveer USD 217 en USD 255.

Het blijft wel belangrijk om te benadrukken dat dit geen enkele garantie is. Een koers kan nog veel verder stijgen of dalen dan deze bandbreedte. De verwachte beweging laat slechts zien hoeveel beweging de opties-markt heeft ingecalculeerd voor de gekozen expiratiedatum. En dat kan voor optiebeleggers een handig kader bieden om strikes te kiezen en mogelijke strategieën te vergelijken.

Handelaren gebruiken vaak een at-the-money straddle om de expected move te berekenen (Bron: SaxoTrader)

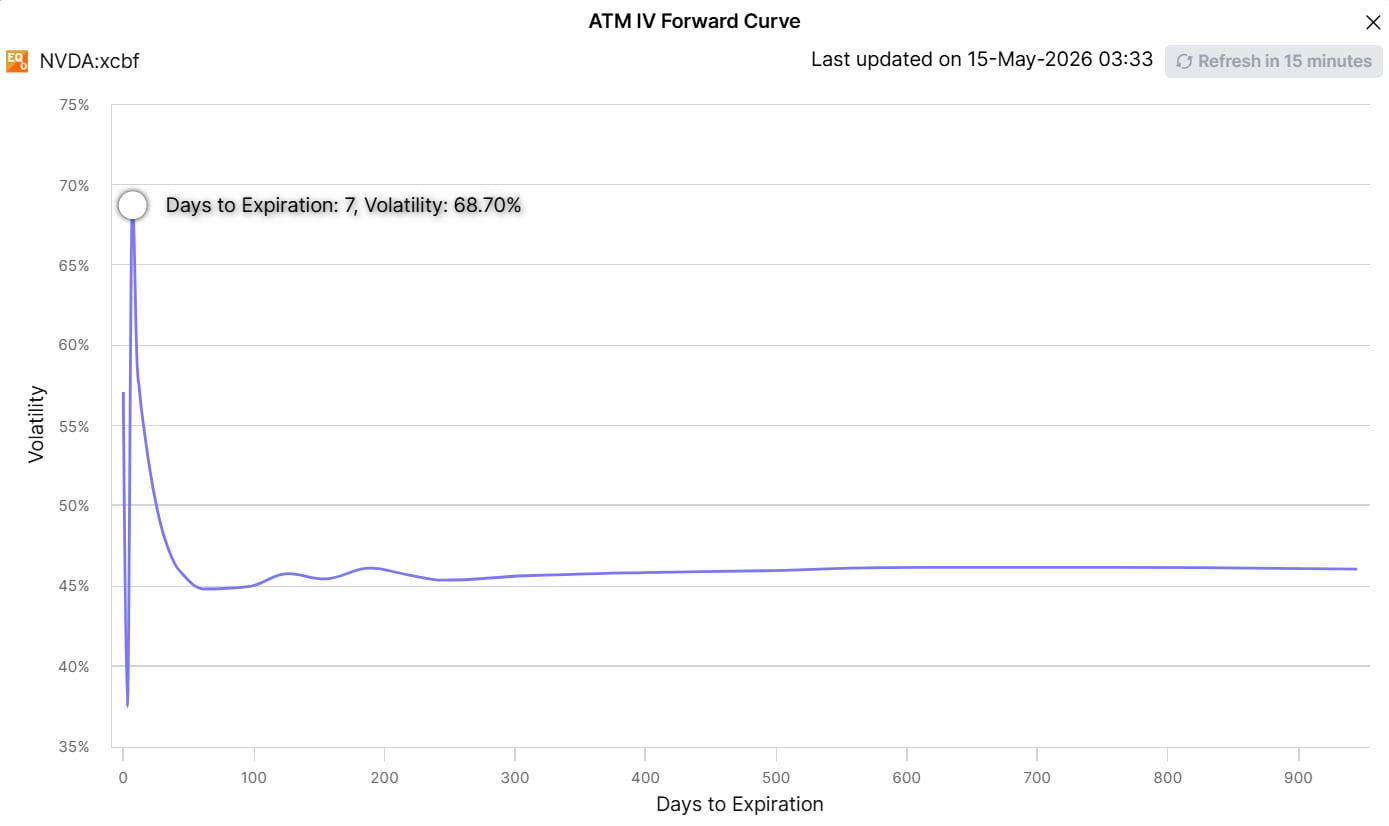

Naast de expected move is nog een ander cijfertje belangrijk voor optiebeleggers: de implied volatility, oftewel de verwachte beweeglijkheid van een onderliggende waarde.

De optiemarkt prijst een dat de volatiliteit rond de cijfers van Nvidia hoger zal zijn. Dat zien we in de IV-forward curve: kortlopende opties verhandelen met aanzienlijk hogere veronderstelde volatiliteit dan langere opties.

Waarom dit gebeurt? Omdat beleggers bereid zijn meer te betalen voor opties die de winstgebeurtenis vangen.

Na de bekendmaking verdwijnt dit "speciale premie-voordeel" vaak snel. Dit verschijnsel wordt wel de IV-crush genoemd. Voor langlopende premium-strategieën zoals calls en puts kan dit nadelig zijn als de koersbeweging niet groot genoeg is. Voor kortlopende premium-strategieën zoals iron condors kan dalende volatiliteit juist een voordeel zijn als de koers binnen het verwachte bereik blijft.

Met andere woorden: optiestrategieën gaan niet alleen over richting; de omvang van de beweging telt ook mee.

Onderstaande optiestrategieën gebruiken alle drie de 20 mei 2026‑expiratie en zijn indicatief op basis van prijzen van 15 mei 2026. Maar begrijp: door koersbewegingen en kortere looptijd kunnen de premies en andere cijfers uiteraard veranderen.

Alle bedragen zijn bovendien per standaardcontract van 100 aandelen. Transactie- en assignmentkosten hebben we voor het overzicht buiten beschouwing gelaten.

Belangrijk: De strategieën en voorbeelden hieronder zijn uitsluitend educatief. Maak altijd uw eigen afweging en kijk wat past bij uw financiële situatie, risicotolerantie en beleggingsdoelen.

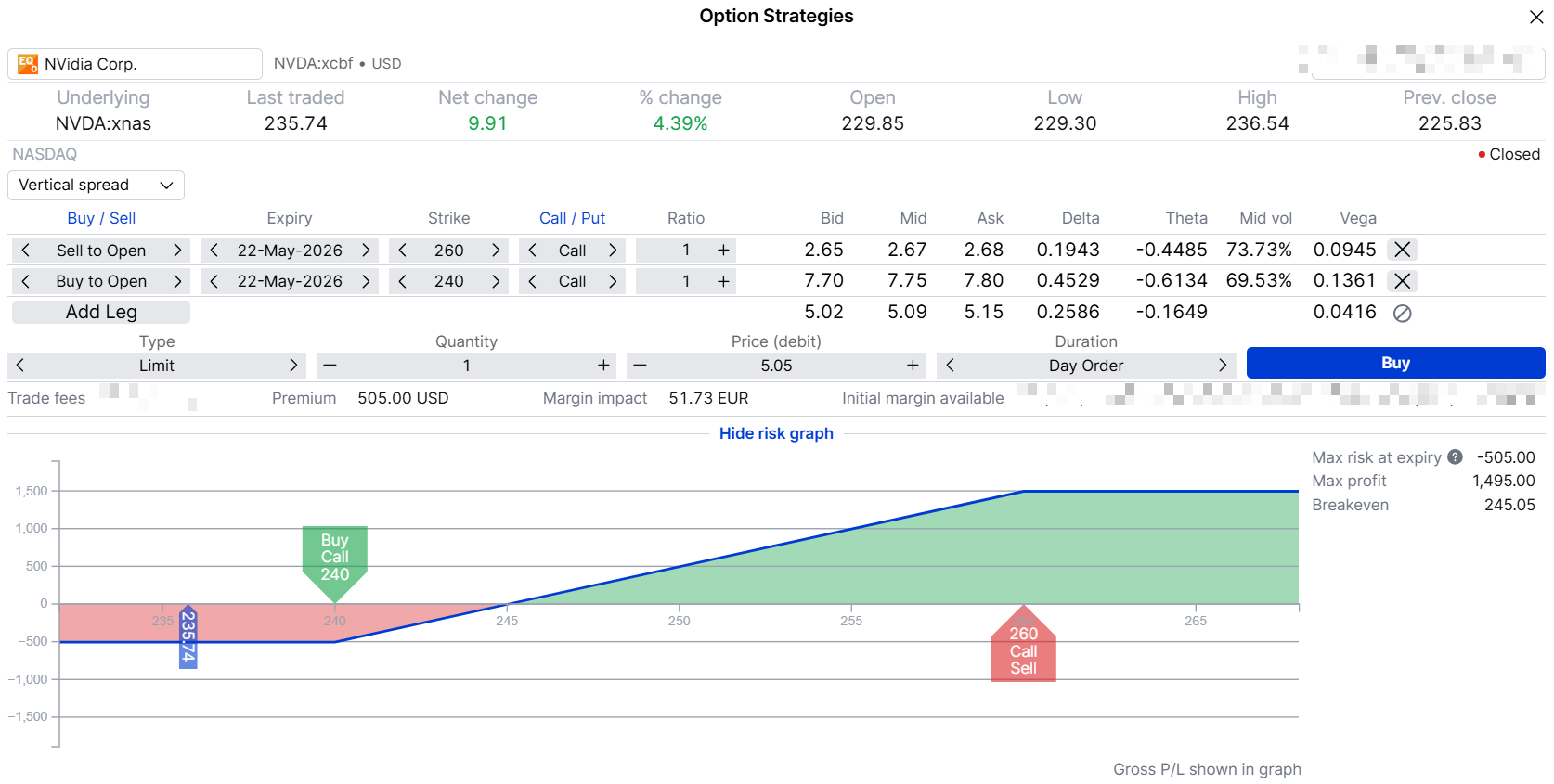

In dit scenario verwacht u dat de koers van Nvidia gaat stijgen. Sterker nog, u verwacht dat de koers na de cijfers boven de bovengrens van de verwachte beweging uitkomt. Een manier om hier op in te spelen is de bull call spread (ook wel long call spread). Een bull call spread combineert een gekochte call optie en een geschreven call optie met hogere uitoefenprijs.

Voorbeeldstrategie met de bull call spread (Bron: SaxoTrader)

Dat betekent het volgende:

De long call geeft u opwaartse blootstelling; de short call verlaagt de kosten, maar begrenst de winst boven USD 260. In aanloop naar cijfers is de impliciete volatiliteit vaak hoog. Het kan dan duur zijn om losse opties te kopen. Deze verticale spread helpt de premie te verlagen en u weet vooraf uw maximale verlies: dat is de betaalde premie. Het maximale verlies treedt op als Nvidia op expiratie op of onder USD 240 sluit, beide opties lopen dan waardeloos af en u bent uw ingelegde premie kwijt.

De strategie profiteert als Nvidia boven de break‑even eindigt. De maximale winst wordt bereikt als de koers op of boven USD 260 sluit op expiratie.

Let op: na de cijfers daalt de impliciete volatiliteit vaak (IV‑crush), wat kan tegenwerken als de koers niet genoeg stijgt. Ook theta, het tijdwaardeverval, werkt in de tijd tegen u.

Deze structuur past bij u als u positief bent op Nvidia, maar het ingelegde kapitaal en risico vooraf wilt begrenzen.

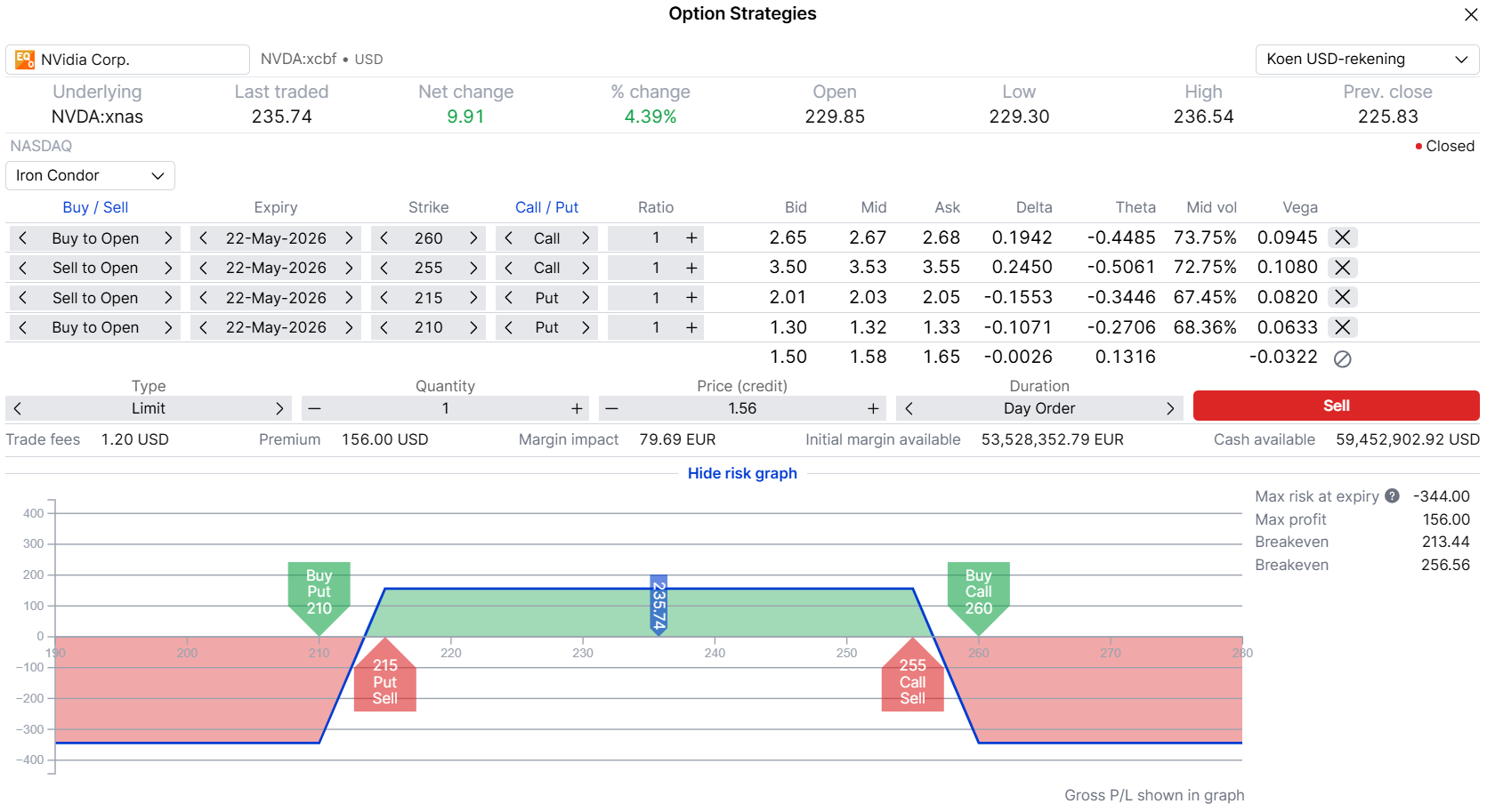

In dit scenario verwacht u geen grote uitbraak na de cijfers. U denkt dat de markt de verwachte beweging mogelijk overschat. Een manier om hierop in te spelen is de iron condor. Een iron condor combineert een geschreven putspread en een geschreven callspread met beschermende “vleugels”, de gekochte opties die het maximale verlies begrenzen.

Voorbeeldstrategie met de iron condor (Bron: SaxoTrader)

Dat betekent het volgende:

Met een iron condor speelt u in op de kortetermijnsvolatiliteit. U verkoopt per saldo optiepremie en profiteert als de beweeglijkheid daalt. U ontvangt premie vooraf, en u wil dat Nvidia na de cijfers grofweg binnen de verwachte band blijft.

In dit voorbeeld liggen de short strikes (USD 215 en USD 255) dicht bij de onder- en bovengrens van die verwachte beweging. Blijft de koers tussen deze short strikes tot expiratie, dan loopt de positie in uw voordeel af en houdt u de volledige premie. De gekochte put op USD 210 en de gekochte call op USD 260 begrenzen het verlies, dit zijn de beschermende vleugels die het maximale risico vastleggen.

Let op: bij een scherpe beweging kan de koers snel buiten het bereik gaan en richting het maximale verlies bewegen. Dat het risico vooraf bekend is, wil niet zeggen dat het risico klein is. Actief beheer en een passende positiegrootte zijn daarom belangrijk.

Sommige beleggers wachten met instappen tot na de cijfers om het “gap‑risico” te verkleinen, het sprongrisico bij de opening. De keerzijde is dat de eerste 30 minuten vaak volatiel zijn en het verschil tussen bied- en laatprijs wijd kan zijn (grote spread). Dat kan het lastiger maken om de gewenste prijs te krijgen.

Impliciete volatiliteit, de door de markt verwachte beweeglijkheid, daalt na de cijfers vaak (IV‑crush). Dat werkt doorgaans in het voordeel van een iron condor, zolang de koers binnen de band blijft.

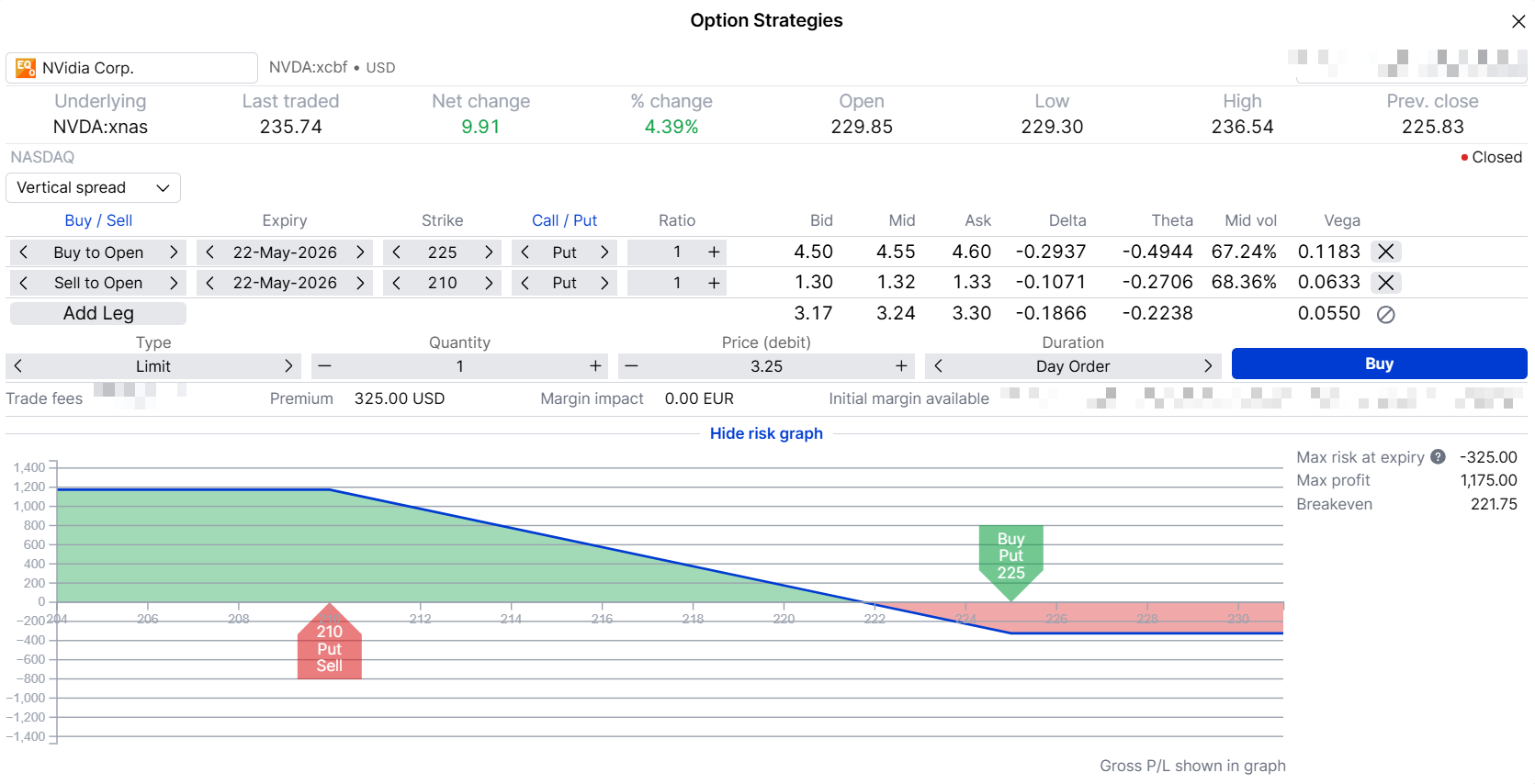

In dit scenario verwacht u dat de verwachtingen te hoog zijn of dat Nvidia, zelfs met sterke cijfers, de markt teleurstelt. Een manier om hier op in te spelen is de bear put spread (ook wel long put spread). Een bear put spread combineert een gekochte put optie en een geschreven put optie met lagere uitoefenprijs, de afgesproken prijs van de optie.

Voorbeeldstrategie met de bear put spread (Bron: SaxoTrader)

Dat betekent het volgende:

De long put geeft u neerwaartse blootstelling; de short put verlaagt de kosten, maar begrenst de winst onder USD 210. Ook hier geldt: in aanloop naar cijfers is de impliciete volatiliteit vaak hoog. Het kan dan duur zijn om losse opties te kopen. Deze verticale spread helpt de premie te verlagen en u weet vooraf uw maximale verlies: dat is de betaalde premie.

De strategie profiteert als Nvidia onder de break even eindigt. De maximale winst wordt bereikt als de koers op of onder USD 210 sluit op expiratie.

Het maximale verlies treedt op als Nvidia op expiratie op of boven USD 225 sluit; dan verloopt de spread waardeloos en bent u uw ingelegde premie kwijt.

Let op: na de cijfers daalt de impliciete volatiliteit vaak (IV-crush), wat kan tegenwerken als de koers niet genoeg daalt. Ook theta, het tijdwaardeverval, werkt in de tijd tegen u. Deze structuur past bij u als u een daling verwacht, maar het ingelegde kapitaal en risico vooraf wilt begrenzen, bijvoorbeeld in een “sell‑the‑news”-scenario, een daling nadat goed nieuws al was ingeprijsd.

Het winstseizoen veroorzaakt vaak een van de grootste verwachte bewegingen van het kwartaal, en Nvidia blijft een van de meest onderzochte aandelen rondom event-driven gebeurtenissen. Zelfs als u niet in opties belegt, biedt de optiemarkt een kader: de verwachte beweging laat zien hoeveel volatiliteit al in de koers is ingeprijsd. Daarna kunt u bepalen of Nvidia naar verwachting beter dan, binnen of onder dit verwachtingskader zal presteren.

Met de drie besproken strategieën kunt u inspelen op verschillende visies. Ze bieden geen garanties op winst, maar ze laten wel zien hoe optiestrategieën met vooraf bekend risico u kunnen helpen uw blootstelling doelbewuster te vormen.

Disclaimer: zowel Saxo als de auteur hebben geen long of short positie in Nvidia van meer dan 0,5% van de marktkapitalisatie.Op woensdag 20 mei laat beleggerstrainer Hans Oudshoorn zien hoe opties kunnen passen binnen een langetermijnportefeuille, en zowel defensief als offensief kunnen worden ingezet. Uiteraard komen ook de risico's van opties, en die van de individuele strategieën, uitgebreid aan de orde. Het webinar is bedoeld voor beleggers die al enige kennis hebben over opties, maar graag hun kennis weer eens oppoetsen. Voor de ervaren optiehandelaar is het webinar daarom mogelijk minder geschikt.

=> Aanmelden: Opties opfrissen voor langetermijnbeleggers

Opties zijn risicovolle, complexe producten en vereisen kennis, beleggingservaring en in veel toepassingen een hoge risicoacceptatie. Wij adviseren u, voordat u in opties belegt, zich goed te informeren over de werking en risico’s en de kennis- en ervaringstoets te doorlopen. In de Gebruikersvoorwaarden van Saxo Bank vindt u hier meer informatie over in de Belangrijke Informatie Opties, Futures en Margin. Ook kunt u op de website van Saxo Bank het Essentiële-informatiedocument van de optie raadplegen waarin u wilt beleggen. U kunt alleen handelen in opties als u de Overeenkomst Derivaten heeft afgesloten. Opties zijn niet geschikt voor beginnende beleggers omdat het complexe beleggingsproducten zijn. Voor de geïnformeerde beleggers zijn opties mogelijk geschikt. Dit komt omdat opties niet alleen offensief ingezet kunnen worden maar ook defensief. Denk hierbij aan het kopen van puts ter bescherming of het gedekt schrijven van call opties dat enige buffer voor een neerwaartse beweging geeft. Voor gevorderde beleggers zijn opties geschikt omdat deze belegger in staat wordt geacht een juiste inschatting van de risico’s die behoren bij het beleggen in opties.

Analyse van DeAandeelhouder.nl

Opties

Investment and Options Strategist

Aandelen

Aandelen

Contentstrateeg

Analyse van DeAandeelhouder.nl

Aandelen

Investment Strategist

Thought Starters

Contentstrateeg

Analyse van DeAandeelhouder.nl

Aandelen

Contentstrateeg

Beleggen kent risico’s, uw inleg kan minder waard worden.

De informatie op deze pagina is niet bedoeld als individueel beleggingsadvies of als een individuele aanbeveling tot het doen van bepaalde beleggingen. De beloning van de auteur van dit artikel staat/stond/zal niet direct of indirect in relatie (staan) met zijn specifieke aanbevelingen of standpunten. Ondanks het feit dat Saxo Nederland alle zorgvuldigheid in acht neemt bij het samenstellen en onderhouden van deze pagina's, en daarbij gebruik maakt van bronnen die betrouwbaar geacht worden, kan Saxo Nederland niet instaan voor de juistheid, volledigheid en actualiteit van de geboden informatie. Indien u zonder verificatie of advies gebruikmaakt van de verstrekte informatie, doet u dat voor eigen rekening en risico. Aan de informatie op deze pagina's kunnen geen rechten worden ontleend. Saxo Nederland is een handelsnaam van Saxo Bank A/S. Beleggen brengt risico’s met zich mee. Uw inleg kan minder waard worden. Meer informatie over de specifieke productrisico’s kunt u lezen op de productpagina’s.