Szokujące prognozy

Podsumowanie: Szokujące prognozy na 2026 rok

Saxo Group

Saxo Group

Podsumowanie: Nvidia opublikuje wyniki 20 maja, a wyceny opcji już implikują ruch rzędu 8% w dowolnym kierunku. Skala tego ruchu często ma większe znaczenie niż sama odpowiedź na pytanie, czy spółka przebije oczekiwania, czy rozczaruje. To pokazuje, w jakim stopniu potencjalny ruch jest już wkalkulowany w wyceny opcji oraz czy premia opcyjna odzwierciedla to ryzyko. W tym studium przypadku omawiamy trzy strategie o z góry określonym, ograniczonym ryzyku.

Jak inwestorzy o nastawieniu wzrostowym, neutralnym i spadkowym mogą wykorzystać spready opcyjne o z góry określonym ryzyku podczas jednego z najważniejszych wydarzeń sezonu wyników?

Wyniki Nvidii nie są już tylko kolejną kwartalną publikacją. Firma stała się jednym z filarów inwestowania w infrastrukturę AI, dlatego jej wyniki często kształtują nastroje w całym segmencie półprzewodników, wśród największych spółek technologicznych, a szerzej – na indeksie Nasdaq.

Ostatnie oficjalne wyniki pokazują, skąd tak wysokie oczekiwania. Przychody Nvidii w Q4 roku fiskalnego 2026 wzrosły o 73% r/r do 68,1 mld USD, a przychody segmentu Data Center zwiększyły się o 75% do 62,3 mld USD. Zarząd przedstawił również prognozę przychodów na Q1 roku fiskalnego 2027 na poziomie około 78,0 mld USD, z tolerancją ±2%.

Dla traderów kluczowe pytanie brzmi jednak nie tylko: „Czy Nvidia przebije oczekiwania, czy rozczaruje?”

Bardziej istotne jest to, czy ruch okaże się większy bądź mniejszy niż wyceniają dziś opcje. To właśnie ten „oczekiwany ruch” wyznacza ramy wycen opcji i premii opcyjnych oraz pomaga ocenić, czy ryzyko jest odpowiednio ujęte w wycenach opcji.

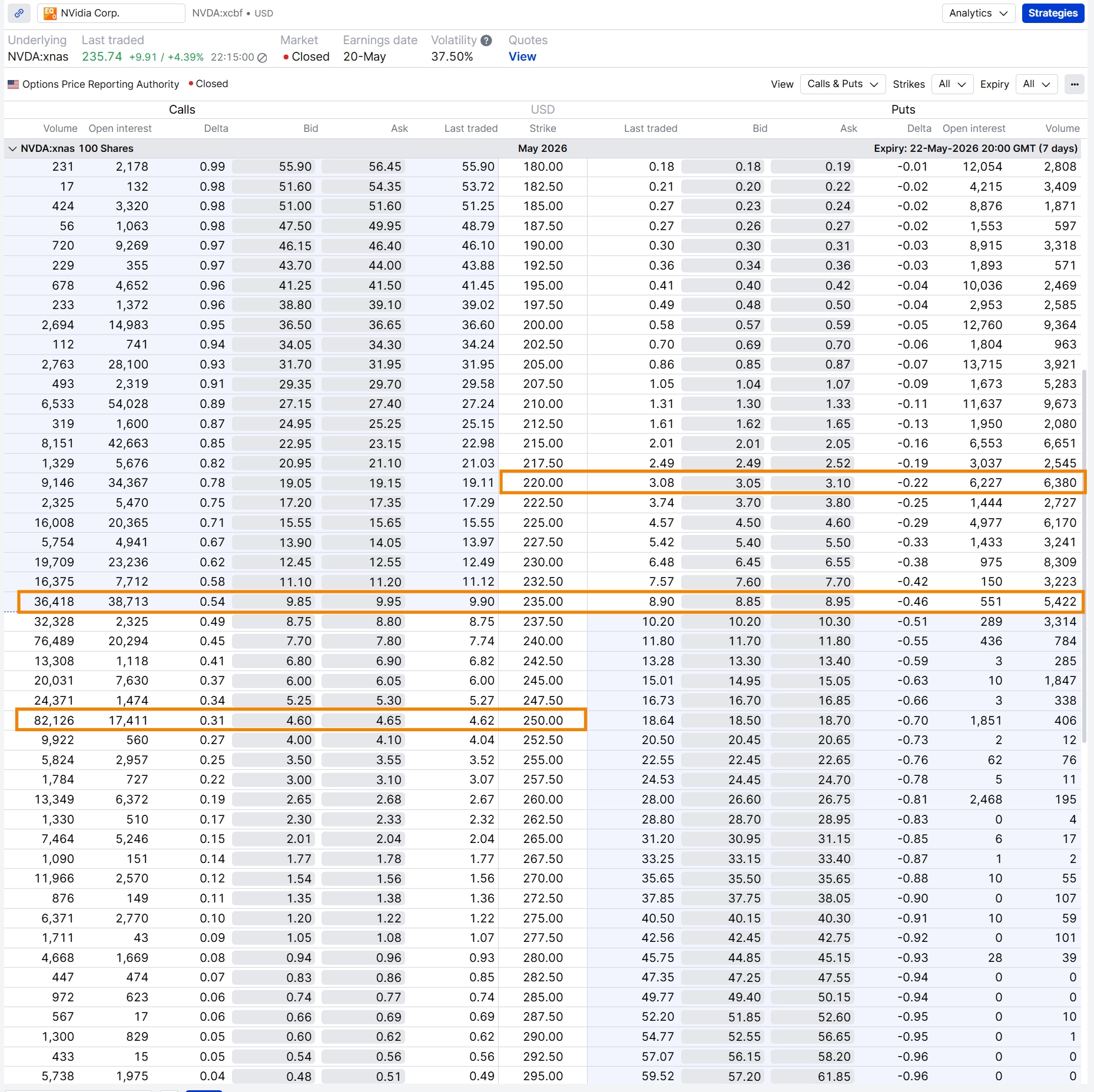

Jednym z najprostszych sposobów oszacowania skali ruchu, jakiego po publikacji wyników implikują wyceny opcji, jest spojrzenie na tzw. straddle at-the-money (ATM). W praktyce polega to na zsumowaniu premii z opcji call i opcji put przy tym samym kursie wykonania (zbliżonym do bieżącej ceny akcji) oraz tym samym terminie wygaśnięcia obejmującym dzień publikacji wyników. W serii wygasającej 22 maja, opcja call 235 była wyceniana na ok. 9,90 USD, a opcja put 235 – na ok. 8,90 USD.

Daje to następujący szacunek:

Oczekiwany ruch ≈ premia opcji call ATM + premia opcji put ATM

9,90 USD + 8,90 USD = 18,80 USD

Przy kursie akcji Nvidii wynoszącym ok. 235,74 USD w momencie obserwacji, wyceny opcji implikowały więc przybliżony ruch rzędu 8% w dowolnym kierunku, co przekłada się na orientacyjny przedział cenowy mniej więcej 217–255 USD.

Ważne: to nie jest prognoza.

Kurs może poruszyć się znacznie mocniej lub znacznie słabiej niż sugeruje ten przedział. „Oczekiwany ruch” odzwierciedla wyłącznie poziom zmienności, który jest już wkalkulowany w wyceny opcji dla danego terminu wygaśnięcia. Dla wielu traderów to jednak użyteczny punkt odniesienia przy doborze kursów wykonania i porównywaniu potencjalnych strategii.

Traderzy często szacują oczekiwany ruch na podstawie strategii straddle at-the-money (ATM) — Źródło: SaxoTrader

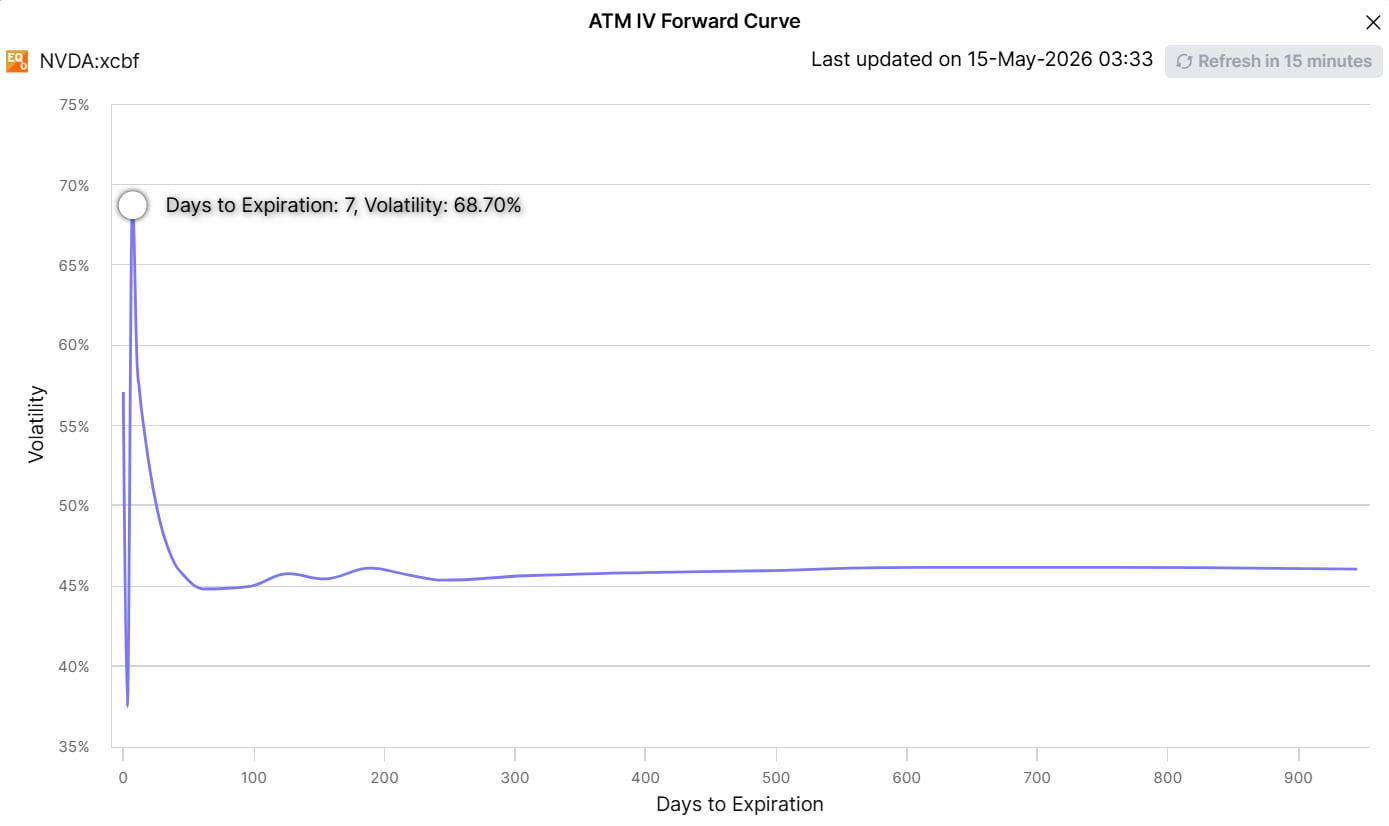

Wyceny opcji na akcje Nvidii odzwierciedlają obecnie podwyższony poziom zmienności implikowanej związany z publikacją wyników. Widać to w strukturze terminowej zmienności implikowanej: serie o krótszym terminie wygaśnięcia mają wyraźnie wyższą IV niż serie z dłuższym terminem wygaśnięcia. Dzieje się tak, ponieważ inwestorzy są skłonni płacić więcej za opcje obejmujące dzień publikacji wyników.

Po publikacji wyników ta dodatkowa premia za wydarzenie często szybko znika. Zjawisko to określa się mianem „IV crush”, czyli gwałtownego spadku IV. Dla strategii debetowych (z długą premią), takich jak debetowe spready call i put, może to stanowić problem, jeśli kurs akcji nie wykona ruchu o wystarczającej skali. Z kolei w przypadku strategii kredytowych (z krótką premią), takich jak iron condor, spadająca zmienność implikowana może działać na korzyść, o ile kurs utrzyma się w oczekiwanym przedziale cenowym.

Innymi słowy, zagrania pod wyniki to nie tylko gra na kierunek — liczy się również skala ruchu.

Wyceny krótkoterminowych opcji na akcje Nvidii odzwierciedlają podwyższoną zmienność implikowaną przed publikacją wyników — Źródło: SaxoTrader

Ważne zastrzeżenie: Strategie i przykłady przedstawione w tym artykule mają wyłącznie charakter edukacyjny. Ich celem jest usystematyzowanie sposobu myślenia. Nie powinny być kopiowane ani stosowane bez należytego rozważenia. Każdy inwestor i trader powinien przeprowadzić własne due diligence, biorąc pod uwagę swoją sytuację finansową, tolerancję ryzyka i cele inwestycyjne, zanim podejmie decyzję. Pamiętaj: inwestowanie na giełdzie wiąże się z ryzykiem — kluczowe jest podejmowanie świadomych decyzji.

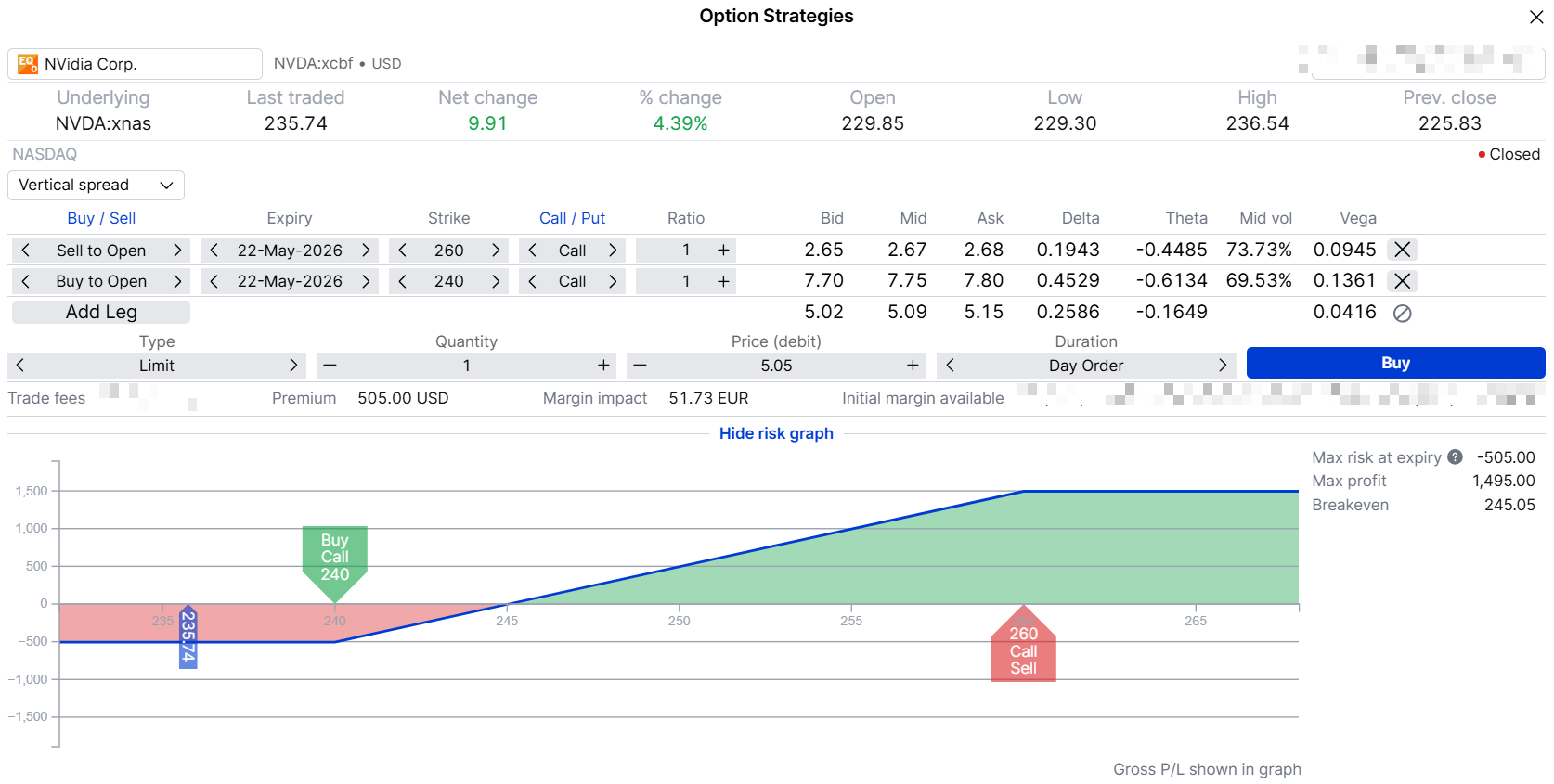

Scenariusz wzrostowy: byczy spread call (bull call spread)Inwestor nastawiony wzrostowo może zakładać, że po publikacji wyników kurs akcji Nvidii przekroczy górną granicę oczekiwanego ruchu. Jedną z możliwych strategii o z góry zdefiniowanym ryzyku jest debetowy pionowy spread call.

Pozycja zyskuje, jeśli kurs Nvidii wzrośnie powyżej progu rentowności, a maksymalny zysk jest osiągany, gdy na wygaśnięciu kurs wyniesie co najmniej 260 USD.

Wystawiona opcja call 260 obniża koszt wejścia w porównaniu z zakupem pojedynczej opcji call — to jednak kompromis: choć maksymalna strata jest z góry ograniczona do zapłaconego debetu, potencjał zysku powyżej 260 USD jest ograniczony.

Wskazówka strategiczna: zdefiniowane ryzyko przy wysokiej IV. Gdy zmienność implikowana (IV) jest podwyższona, kupowanie pojedynczych opcji bywa kosztowne. Pionowe spready pomagają obniżyć koszt wejścia, jednocześnie ograniczając maksymalną stratę do zapłaconej premii (debetu) przy otwarciu. Dzięki temu taka konstrukcja może być bardziej praktyczna dla osób, które chcą uzyskać ekspozycję kierunkową bez ponoszenia pełnego kosztu pojedynczej opcji.

Tego typu konstrukcja może przemawiać do traderów, którzy zakładają, że po wynikach Nvidia utrzyma silną dynamikę wzrostową, a jednocześnie chcą ograniczyć kapitał zaangażowany w transakcję.

Byczy spread call z góry określa zarówno maksymalną stratę, jak i maksymalny zysk — Źródło: SaxoTrader

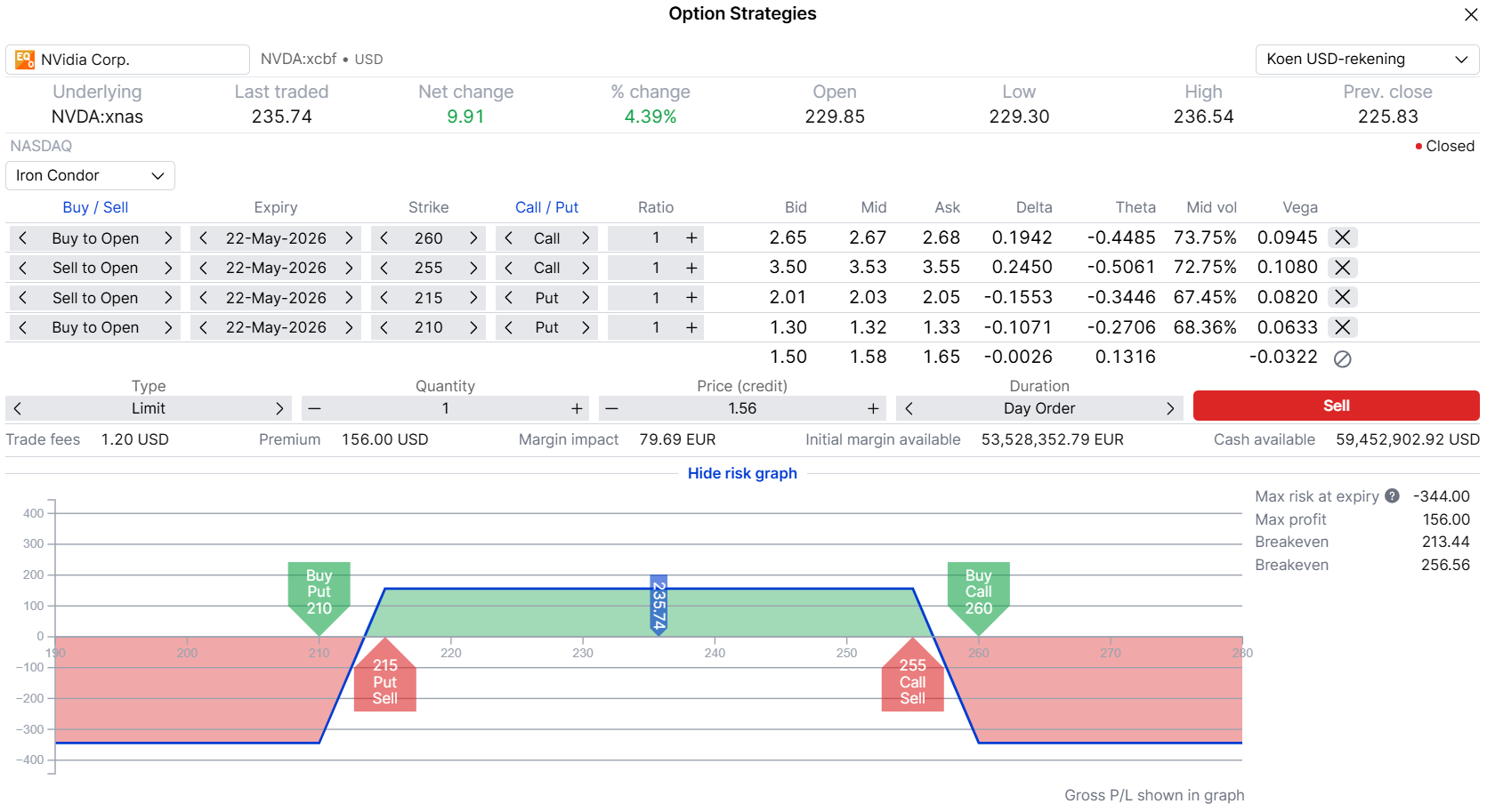

Nie każdy liczy na duże wybicie po wynikach. Część traderów wręcz uważa, że wyceny opcji mogą przeszacowywać skalę ruchu. Przy takim założeniu jedną z możliwych strategii jest iron condor.

Iron condor to strategia o z góry zdefiniowanym ryzyku i krótkiej ekspozycji na zmienność. Trader inkasuje premię z góry i liczy, że po wynikach kurs akcji Nvidii pozostanie mniej więcej w oczekiwanym przedziale. W tym przykładzie krótkie kursy wykonania w okolicach 215 i 255 USD leżą blisko dolnej i górnej granicy oczekiwanego ruchu implikowanego przez wyceny opcji. Jeśli na wygaśnięciu kurs utrzyma się między krótkimi kursami wykonania (short strikes), trader zachowuje całą premię.

Wskazówka strategiczna: krótka ekspozycja na zmienność i wielkość pozycji. Z góry zdefiniowane ryzyko nie oznacza, że jest ono niskie. Niespodzianka w wynikach może szybko popchnąć pozycję w stronę maksymalnej straty. Dlatego iron condory często wymagają aktywnego zarządzania oraz ostrożnego doboru wielkości pozycji, zwłaszcza w okresach podwyższonej zmienności wokół publikacji wyników.

Wskazówka strategiczna: wyczucie momentu po publikacji. Niektórzy wolą otwierać iron condora dopiero po publikacji wyników. Wejście w pozycję krótko po otwarciu rynku następnego dnia może znacząco ograniczyć ryzyko luki cenowej związane z samym komunikatem, a jednocześnie pozwolić jeszcze przechwycić część premii zmienności implikowanej. Minusem jest to, że pierwsze 30 minut po otwarciu bywa bardzo zmienne: spready bid–ask są szerokie, a ceny opcji szybko się zmieniają, co może utrudniać uzyskanie oczekiwanej ceny wejścia lub sprawne zestawienie całej pozycji.

Iron condor zyskuje, jeśli ruch po publikacji wyników pozostaje ograniczony — Źródło: SaxoTrader

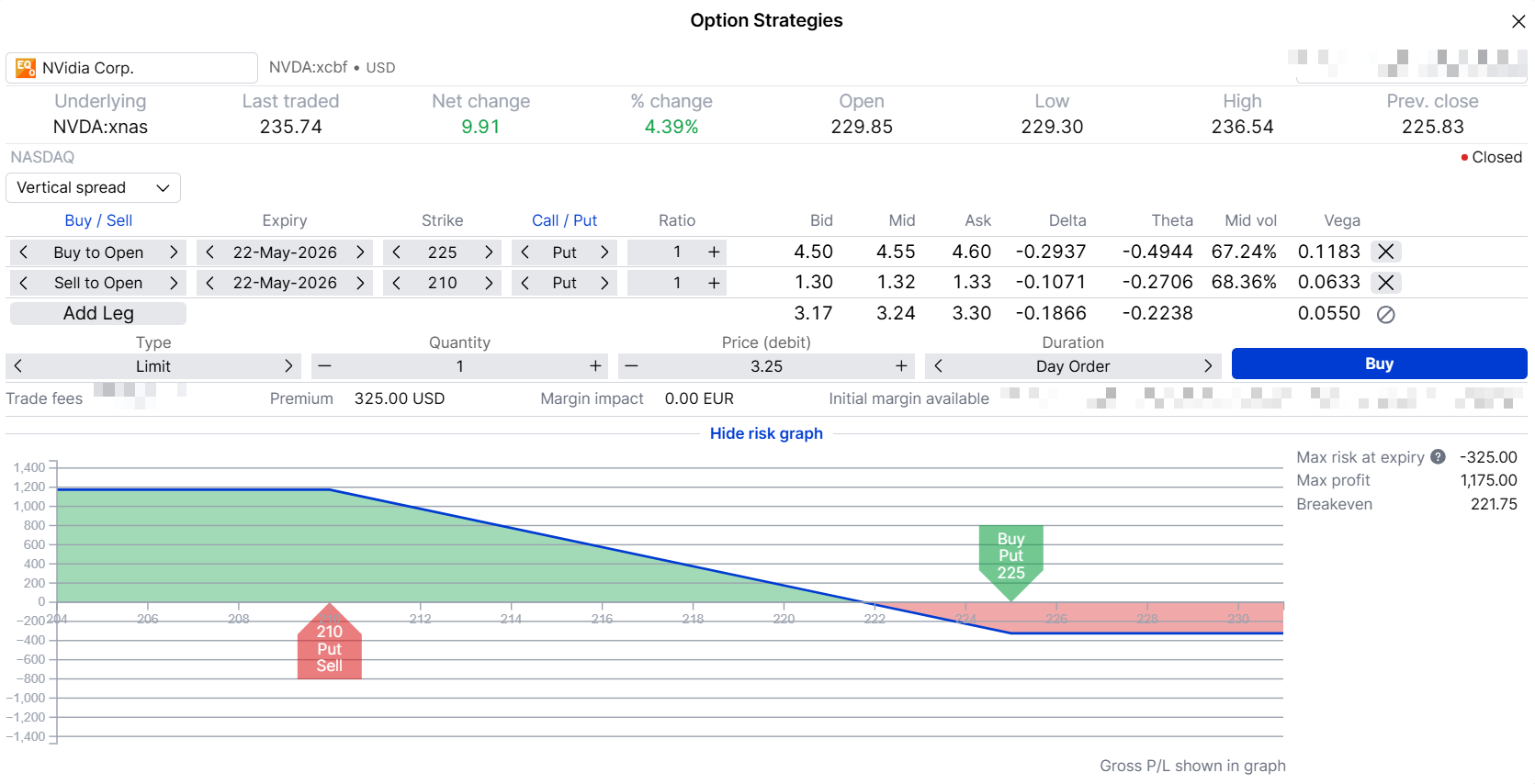

Inwestor nastawiony spadkowo może uznać, że oczekiwania przed publikacją wyników stały się zbyt optymistyczne. Inny scenariusz: Nvidia pokaże mocne liczby, ale mimo to rozczaruje rynek, który liczył na jeszcze więcej. Jedną ze strategii o z góry zdefiniowanym ryzyku jest debetowy niedźwiedzi spread put.

Pozycja zyskuje, jeśli po publikacji wyników kurs akcji Nvidii spadnie. Zakup opcji put 225 zapewnia ekspozycję na spadek, a wystawienie opcji put 210 obniża koszt wejścia. Podobnie jak w byczym spreadzie call, kosztem niższego wydatku jest ograniczony potencjał zysku: maksymalny zysk jest osiągany, gdy na wygaśnięciu kurs wyniesie 210 USD lub mniej.

Wskazówka strategiczna: scenariusz „sell the news”. Niedźwiedzi spread put może odpowiadać traderom, którzy spodziewają się słabości po publikacji wyników, ale nie chcą ponosić pełnego kosztu premii przy zakupie pojedynczej opcji put w warunkach podwyższonej zmienności implikowanej. Taka konstrukcja zmniejsza początkowy debet, a jednocześnie zapewnia istotną ekspozycję na spadek aż do poziomu 210 USD. Niedźwiedzi spread put zapewnia ekspozycję na spadek przy z góry zdefiniowanym ryzyku — Źródło: SaxoTrader

Niedźwiedzi spread put zapewnia ekspozycję na spadek przy z góry zdefiniowanym ryzyku — Źródło: SaxoTrader

Sezon wyników często przynosi jedne z największych ruchów implikowanych w danym kwartale, a Nvidia pozostaje jedną z najbaczniej obserwowanych spółek; jej notowania są szczególnie wrażliwe na takie wydarzenia.

Dla aktywnych inwestorów i traderów rynek opcji oferuje nie tylko możliwość spekulacji, lecz także ramy decyzyjne. „Oczekiwany ruch” pomaga zrozumieć, jaki poziom zmienności jest już wkalkulowany w wyceny opcji i jaki zakres ruchu rynek przypisuje akcji. Na tej podstawie można ocenić, czy Nvidia ma szansę przebić te oczekiwania, pozostać w ich granicach czy też zejść poniżej.

Trzy przykładowe strategie omówione powyżej odpowiadają tym scenariuszom. Żadna z nich nie eliminuje ryzyka.

Każda z nich pokazuje jednak, w jaki sposób dzięki strukturom opcyjnym o z góry określonym ryzyku można bardziej świadomie kształtować ekspozycję wokół jednego z najważniejszych wydarzeń sezonu wyników na rynku.

Niniejszy materiał ma charakter marketingowy i nie stanowi porady inwestycyjnej. Handel instrumentami finansowymi wiąże się z ryzykiem, a wyniki historyczne nie gwarantują przyszłych rezultatów. Autor jest uprawniony do wstrzymania się przez co najmniej 24 godziny od chwili publikacji, zanim sam będzie handlował opisywanymi instrumentami. Instrumenty wymienione w tym materiale mogą być emitowane przez partnera, od którego Saxo otrzymuje opłaty promocyjne, wynagrodzenie lub retrocesje (prowizje zwrotne). Choć Saxo może otrzymywać wynagrodzenie z takich partnerstw, cała treść powstaje z myślą o dostarczeniu klientom wartościowych informacji i możliwości. Po publikacji treść nie będzie zmieniana ani poddawana przeglądowi.

Szokujące prognozy

Saxo Group

Szokujące prognozy

Główny strateg inwestycyjny

Szokujące prognozy

Dyrektor ds. analiz makroekonomicznych

Szokujące prognozy

Główny strateg inwestycyjny

Szokujące prognozy

Dyrektor ds. strategii inwestycyjnych

Szokujące prognozy

Dyrektor ds. strategii inwestycyjnych

Szokujące prognozy

Investor Content Strategist

Szokujące prognozy

Dyrektor ds. analiz makroekonomicznych

Szokujące prognozy

Dyrektor ds. analiz makroekonomicznych

Szokujące prognozy

VIP Relationship Manager