Outrageous Predictions

Shrnutí: Šokující Předpovědi 2026

Saxo Group

Saxo Group

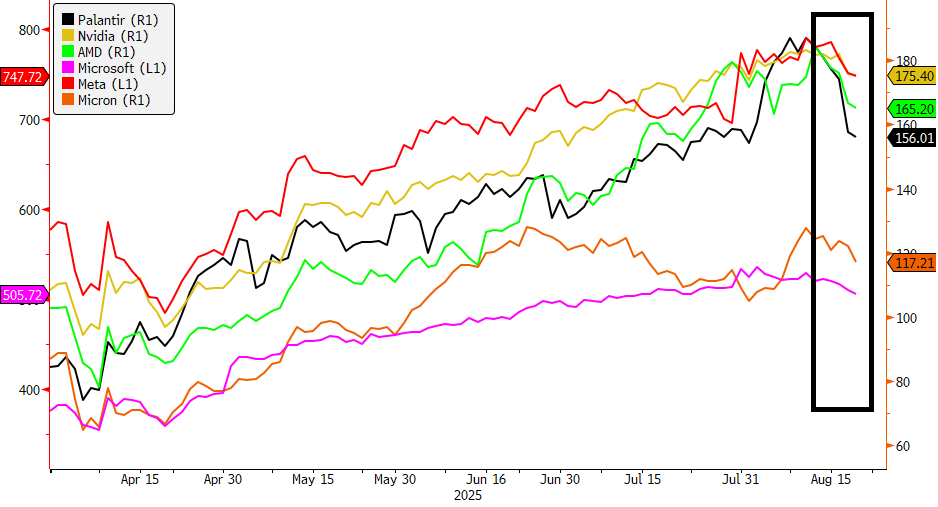

Po výjimečné rally od dubna se technologické akcie v posledních dnech potkaly s poklesem, což investorům připomnělo, že trhy mohly předběhnout samy sebe v příběhu AI boomu. Spouštěčem byla přímá zpráva MIT, která odhalila, že 95 % podnikových výdajů na generativní AI přináší malé nebo žádné měřitelné výnosy—dramatická statistika pro sektor s tak vysokými valuacemi.

K opatrnosti přidal Sam Altman, který varoval, že ocenění jsou již „šílené“ uprostřed přehnaného nadšení investorů, což dále podněcovalo obavy, že části trhu se pohybují rychleji než schopnost technologie přinést hmatatelné zisky.

Výprodej podtrhuje křehkost AI příběhu: i když kapitálové výdaje na čipy, modely a infrastrukturu raketově vzrostly, důkazy o širokém zpeněžení jsou stále omezené. Investoři začínají rozlišovat mezi vzrušením a skutečnými výnosy—posouvají sektor do toho, co vypadá spíše jako fáze „dokázání“ než samotné prasknutí bubliny.

Jednoduchá fáze výdajů na GPU a pilotní projekty jsou za námi. Další fáze AI cyklu bude definována důkazem, ne sliby. Technologičtí giganti nalili obrovské množství kapitálových výdajů do AI, ale zpeněžení se zatím nedostavilo.

Ale výnosy jsou mnohem menší:

Podniky se přesměrovávají od pilotních projektů k požadování produktivních zisků nebo nových toků příjmu. Firmy, které ukazují skutečnou přízeň zákazníků, cenovou sílu, nebo úspory z AI se odliší od těch, které stále prodávají pouhé příběhy.

Bez měřitelné návratnosti investic mohou boardy začít utahovat rozpočty.

Zatímco konkurence mezi AI modely je ostrá, úzká místa se přesměrovávají na infrastrukturu. Paměťové čipy (HBM), pokročilé balení, prostor datových center, a dokonce i dodávky elektřiny jsou stále vzácnější a stále hodnotnější. Odhaduje se, že americká síť je pod tlakem: datová centra mohou konzumovat až 12 % elektřiny do roku 2028, s očekávaným novým zatížením 20 GW do roku 2030.

Další udržitelné zisky mohou zachytit utilitní firmy a firmy energetické infrastruktury provádějící upgrady sítí, REITy v oblasti datových center a hardwarové firmy specializující se na chlazení, distribuci energie a balení, než spekulativní AI software hry v blízké době.

USA stále dominují AI scéně, ale příběh čínského techu se znovu vynořuje a dohání konkurenci. Modely jako DeepSeek trénované za zlomek nákladů (postavené s odhadovanými náklady pod 6 milionů USD oproti 100 milionům USD pro GPT-4) vyvolaly globální přehodnocení AI marží a zpeněžení.

Čína také těží z robustní energetické infrastruktury včetně vodní energie a jaderné energie, což vytváří strukturální výhodu pro rozšíření AI.

AI trade v USA zůstává dominantní, vedený Nvidií a hyperscalery, ale s nataženými oceněními se pozornost může vracet zpět k čínskému levnějšímu, ale efektivnějšímu technologickému sektoru. Čínští technologičtí giganti jako Alibaba, Tencent, Meituan, Baidu a Xiaomi, často označovaní jako „Terrific Ten“, nabízejí valuační arbitráž a znovu získali pozornost investorů.

Pokud se napětí mezi USA a Čínou zmírní, kapitál může stále více plynout na východ a hledat tak expozici vůči AI skrze levnější, na domácích trzích rostoucí tituly.

AI trade nekončí, ale vstupuje do fáze „dokázat“. Investoři odmění kvalitní infrastrukturu a platformy s jasnými cestami ke zpeněžení, zatímco potrestají „AI pohádkáře“.

Pro investory je klíčové rozlišit mezi příběhy oceněnými pro dokonalost a podniky, které dnes přinášejí výnosy. Disperze, nikoli kolaps, je příběh další kapitoly AI.

Outrageous Predictions

Saxo Group

Outrageous Predictions

Vedoucí investičních strategií

Outrageous Predictions

Hlavní vedoucí makro strategií

Outrageous Predictions

Vedoucí investičních strategií

Outrageous Predictions

Hlavní vedoucí investičních strategií

Outrageous Predictions

Hlavní vedoucí investičních strategií

Outrageous Predictions

Investor Content Strategist

Outrageous Predictions

Hlavní vedoucí makro strategií

Outrageous Predictions

Senior Investment Editor

Outrageous Predictions

Vedoucí investičních strategií