Szokujące prognozy

Podsumowanie: Szokujące prognozy na 2026 rok

Saxo Group

Saxo Group

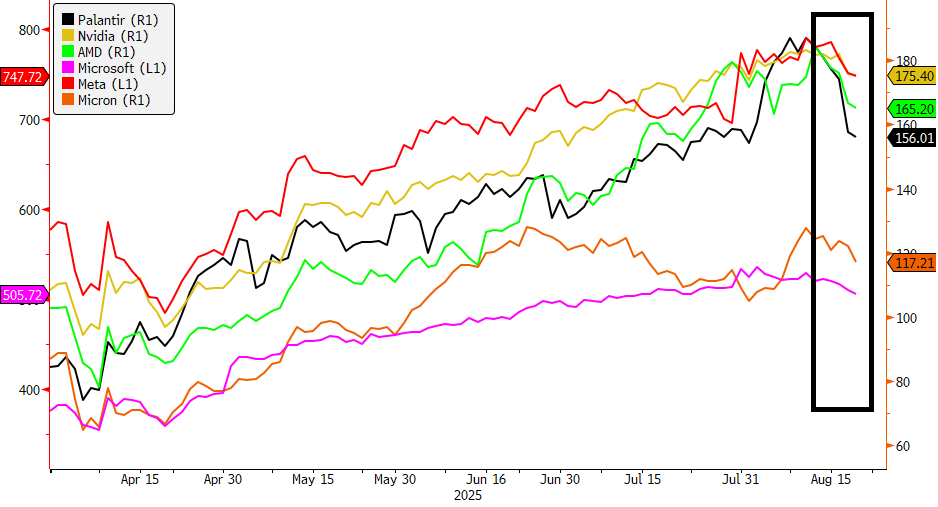

Po dużych wzrostach od kwietnia, akcje firm technologicznych ostatnio spadły, co przypomniało inwestorom, że rynek mógł się zbytnio pospieszyć w obliczu boomu na AI. Powodem jest raport MIT, który stwierdza, że 95% wydatków firm na generatywną AI nie przynosi znaczących korzyści—a to nie najlepsza wiadomość dla sektora, który był wyceniany bardzo optymistycznie.

Dodatkowo, Sam Altman zwrócił uwagę, że wyceny są "szalone" z powodu przesadnego entuzjazmu inwestorów. To budzi obawy, że niektóre części rynku rozwijają się szybciej niż technologia jest w stanie zapewnić rzeczywiste korzyści.

Gwałtowny spadek cen akcji podkreśla kruchość narracji o AI: mimo że wydatki na chipy, modele i infrastrukturę znacząco wzrosły, dowody na szeroko zakrojoną monetyzację pozostają niewielkie. Inwestorzy zaczynają odróżniać szum od rzeczywistych zysków, co przesuwa sektor w fazę, która bardziej przypomina etap „prove it”, niż gwałtowne pęknięcie bańki spekulacyjnej.

Prosta faza, polegająca na wydatkach na układy GPU i pilotażowych projektach, dobiegła końca. Kolejna faza cyklu AI będzie oparta na dowodach, a nie obietnicach. Giganci technologiczni zainwestowali ogromną ilość kapitału w AI, jednak monetyzacja jeszcze nie nadąża za tymi inwestycjami.

Ale zwroty są znacznie mniejsze:

Firmy zaczynają oczekiwać od projektów AI nie tylko obietnic, ale konkretnych korzyści, takich jak zwiększenie efektywności czy nowe źródła przychodów. Te, które będą w stanie wykazać rzeczywiste zainteresowanie klientów, możliwość ustalania cen czy oszczędności w kosztach operacyjnych dzięki AI, wyróżnią się wśród tych, które nadal opierają się na samych obietnicach.

Bez wymiernego zwrotu z inwestycji, zarządy mogą zacząć ograniczać budżety.

Choć rywalizacja między modelami AI jest intensywna, główne ograniczenia zaczynają dotyczyć infrastruktury. Chipy pamięci, zaawansowane technologie montażu, przestrzeń w centrach danych, a nawet dostawy energii elektrycznej stają się coraz bardziej ograniczone i kosztowne. Przewiduje się, że amerykańska sieć energetyczna znajduje się pod presją, ponieważ centra danych mogą zużywać do 12% energii elektrycznej do 2028 roku, a do 2030 roku przewiduje się dodatkowe zapotrzebowanie na 20 GW.

Firmy zajmujące się usługami użyteczności publicznej i infrastrukturą energetyczną, które realizują modernizacje sieci, REIT-y związane z centrami danych oraz przedsiębiorstwa produkujące sprzęt specjalizujący się w chłodzeniu, dystrybucji energii i montażu mogą w najbliższym czasie osiągnąć bardziej trwałe zyski niżfirmy spekulacyjnie inwestujące w AI.

Stany Zjednoczone nadal dominują w dziedzinie AI, ale technologia z Chin ponownie zaczyna się pojawiać i doganiać konkurencję. Modele takie jak DeepSeek, które zostały wytrenowane za ułamek kosztów (zbudowane za mniej niż 6 milionów dolarów w porównaniu do ponad 100 milionów dolarów dla GPT-4), wywołały globalne dyskusje na temat marż zysku i monetyzacji AI.

Chiny korzystają również z solidnej infrastruktury energetycznej, w tym z energii wodnej i jądrowej, co daje im strukturalną przewagę w rozwoju AI.

Rynek AI w Stanach Zjednoczonych pozostaje dominujący, prowadzony przez firmy takie jak Nvidia oraz operatorów dużych centrów danych, ale przy wyśrubowanych wycenach uwaga może ponownie skupić się na tańszym, ale bardziej efektywnym sektorze technologii w Chinach. Chińscy giganci technologiczni, tacy jak Alibaba, Tencent, Meituan, Baidu i Xiaomi, często nazywani „Wspaniałą Piątką”, oferują atrakcyjne wyceny i ponownie przyciągają zainteresowanie inwestorów.

Jeśli napięcia między Stanami Zjednoczonymi a Chinami się złagodzą, kapitał może coraz bardziej płynąć na wschód, szukając możliwości inwestycji w AI poprzez tańsze, dynamicznie rozwijające się lokalne firmy.

Co warto obserwować w przyszłości

Rynek związany z AI się nie kończy, ale wchodzi w fazę „prove it”. Inwestorzy będą nagradzać solidną infrastrukturę i platformy z wyraźnymi drogami do monetyzacji, jednocześnie karząc rozpowszechniany „obok AI” szum bez pokrycia.

Dla inwestorów kluczowe jest rozróżnienie między narracjami wycenionymi na doskonałość a firmami, które już teraz przynoszą zwroty. Rozproszenie, a nie załamanie, będzie głównym motywem kolejnego rozdziału w historii AI.

Szokujące prognozy

Saxo Group

Szokujące prognozy

Główny strateg inwestycyjny

Szokujące prognozy

Dyrektor ds. analiz makroekonomicznych

Szokujące prognozy

Główny strateg inwestycyjny

Szokujące prognozy

Dyrektor ds. strategii inwestycyjnych

Szokujące prognozy

Dyrektor ds. strategii inwestycyjnych

Szokujące prognozy

Investor Content Strategist

Szokujące prognozy

Dyrektor ds. analiz makroekonomicznych

Szokujące prognozy

Dyrektor ds. analiz makroekonomicznych

Szokujące prognozy

VIP Relationship Manager