Outrageous Predictions

Shrnutí: Šokující Předpovědi 2026

Saxo Group

Saxo Group

Klíčové body

Globální trh s elektromobily se v roce 2025 rychle vyvíjí a jeho podobu mění sílící konkurence a přísnější vládní regulace. V době, kdy automobilky soupeří o dominantní postavení, si čínský výrobce elektromobilů BYD upevnil pozici významného hráče a konkuruje jak tradičním značkám, tak společnostem jako Tesla svou cenovou dostupností, inovacemi a strategickou expanzí.

Dokáže si však společnost BYD udržet svůj náskok? A co je důležitější, dokáže promítnout zisk tržního podílu do dlouhodobé ziskovosti? Investoři musí posoudit, zda strategie agresivní cenotvorby a masového zavádění společnosti BYD obstojí v konfrontaci s rostoucími geopolitickými tlaky, sílící konkurencí a potřebou udržitelných marží.

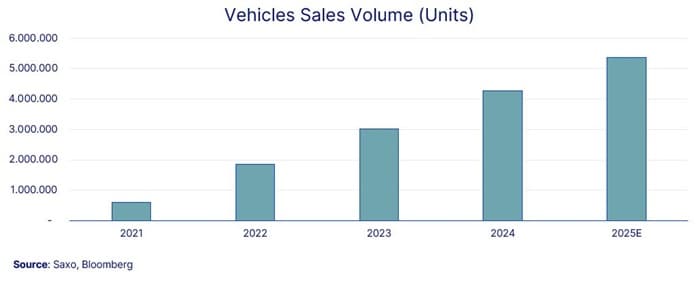

Společnost BYD si upevnila pozici dominantního hráče na trhu s elektromobily a v celkovém prodeji vozidel na nové energie (NEV) předstihla společnost Tesla. V roce 2024 dodala společnost BYD 4,27 milionu vozů NEV, což představuje meziroční nárůst o 41 %, čímž výrazně překonala prodej 1,84 milionu vozů BEV (Battery Electric Vehicle) společnosti Tesla a stala se osmým největším výrobcem automobilů na světě podle celkového prodeje.

Její dominance je patrná zejména v Číně, kde zůstává největším výrobcem elektromobilů, na nějž připadá 50 % všech prodejů elektrifikovaných vozidel. Klíčovou výhodou společnosti BYD je vertikálně integrovaný dodavatelský řetězec, který vyrábí vlastní baterie, polovodiče a elektrické pohony, což snižuje náklady a zvyšuje marže. Na rozdíl od společnosti Tesla, která je závislá na dodavatelích klíčových komponentů, umožňuje vlastní výroba společnosti BYD cenovou flexibilitu a rychlou škálovatelnost.

Společnost také zintenzivnila globální expanzi a na začátku roku 2025 se její vývoz meziročně zvýšil o 83 %. Její působnost roste v jihovýchodní Asii, Latinské Americe a na Blízkém východě, ačkoli obchodní překážky v Evropě - například 17% clo EU na čínské elektromobily - představují výzvu.

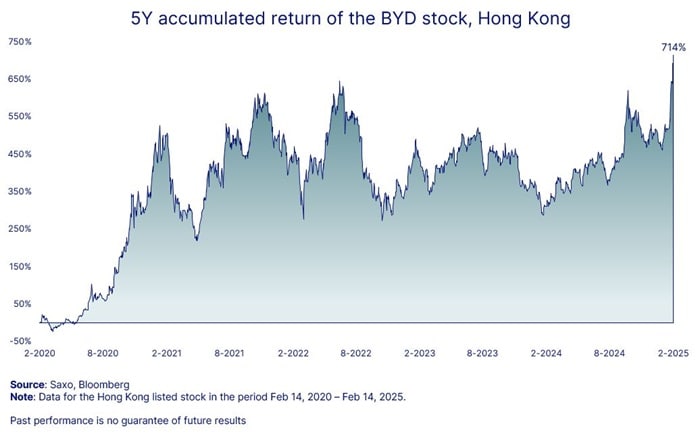

BYD akcie dosáhly za posledních pět let výnosu 714 %, přičemž v roce 2025 dosáhly 36% zisku, což odráží silnou důvěru investorů. S tržní kapitalizací přesahující USD 132 miliard má nyní větší hodnotu než Ford, GM a Stellantis dohromady.

Přesto je BYD stále mnohem levnější než Tesla. Akcie se obchoduje s forwardovým poměrem P/E kolem 20x, což je blízko jeho dvouletého průměru, zatímco Tesla dosahuje ohromujícího násobku téměř 120x. Výrazný rozdíl spočívá v tom, jak investoři obě společnosti vnímají - Tesla je považována za společnost zaměřenou na technologie a umělou inteligenci, jejíž budoucí příjmy jsou spojeny s autonomním řízením, mobilitou poháněnou umělou inteligencí a předplatným softwaru. Společnost BYD je naproti tomu považována za nákladově efektivního výrobního giganta, který se zaměřuje na cenovou dostupnost a rozsah výroby.

V porovnání s čínskými elektromobily se společnost BYD obchoduje mírně nad svých férovým oceněním, což odráží její dominantní postavení na trhu a vedoucí postavení v oblasti nákladů, ale zůstává v historicky stabilním oceňovacím pásmu. Na rozdíl od jiných čínských společností vyrábějících elektromobily, které v cenových válkách pálí peníze, pomáhá vertikální integrace a kontrola nákladů společnosti BYD udržet ziskovost, což z ní činí spolehlivější dlouhodobou sázku. Klíčovou otázkou je, zda společnost BYD může pokračovat v rozšiřování a zároveň zvyšovat marže, nebo zda bude muset vyvinout zdroje příjmů založené na softwaru, aby dosáhla vyššího ocenění.

Expanze mimo Čínu

Společnost BYD agresivně rozšiřuje svou mezinárodní přítomnost a její vývoz meziročně vzrostl o 83 %. Významně se prosadila v jihovýchodní Asii, Latinské Americe a na Blízkém východě, ačkoli evropská expanze čelí problémům kvůli rostoucím obchodním překážkám, včetně 17% cla EU na čínské elektromobily.

Agresivní cenová strategie

Nízkonákladový přístup společnosti BYD narušuje toto odvětví. Modely jako Seagull hatchback za 10,000 USD a Atto 3 SUV za 21,600 USD podbízejí ceny konkurentům a nutí je k cenovým válkám. Tato strategie sice vedla k masivnímu růstu prodeje, ale zároveň dostává ziskové marže pod tlak.

Technologie inteligentního řízení a integrace umělé inteligence

Společnost BYD zavádí pokročilou asistenci řidiče jako standardní výbavu většiny modelů a nabízí systém "God's Eye", který zahrnuje hands-free jízdu po dálnici, automatické brzdění a parkovací asistenci. Na rozdíl od Tesly, která monetizuje svůj software Full Self-Driving (FSD) prostřednictvím předplatného (99 USD/měsíc) nebo jednorázového poplatku (8 000 USD), se BYD rozhodla absorbovat náklady, aby urychlila přijetí na trhu.

Zatímco společnost Tesla generuje příjmy prostřednictvím svého softwaru FSD, společnost BYD upřednostňuje expanzi na trhu tím, že do svých vozů zařazuje funkce asistence řidiče bez dalších poplatků. Tento krok posiluje její konkurenční výhodu, ale zároveň představuje strategickou investici, která by mohla ovlivnit krátkodobou ziskovost.

V současné době je systém FSD společnosti Tesla stále pokročilejší a dokáže zvládnout širší škálu jízdních úloh. Společnost BYD však svůj systém rychle zdokonaluje a očekává se, že integrace umělé inteligence DeepSeek zlepší vnímání vozidel, navigaci a automatizaci, což dále zvýší konkurenci v této oblasti.

Kombinace úspor z rozsahu, cenové dostupnosti a inovací představuje pro společnost BYD velké příležitosti k růstu, ale zároveň čelí rostoucím výzvám při své globální expanzi.

Příležitosti

Výzvy

Závěry pro investory: Je BYD dlouhodobým vítězem?

Společnost BYD se etablovala jako globální hybná síla v oblasti elektromobilů a díky kombinaci vedoucí pozice v oblasti nákladů, úspor z rozsahu a vertikální integrace dominuje tomuto odvětví. Cenová strategie a agresivní expanze vedly k masivnímu růstu prodeje, ale společnost nyní musí prokázat, že si dokáže udržet vysoké marže a globální konkurenceschopnost.

Ambice společnosti BYD jsou jasné - do roku 2025 se předpokládá prodej 5 až 6 milionů elektromobilů. Pokud efektivně zvládne obchodní výzvy a cenovou konkurenci, mohla by si upevnit pozici předního světového výrobce elektromobilů. Největší zkouškou však zůstává, zda se dokáže změnit z objemového lídra na hráče s vysokou marží, který vytváří dlouhodobou hodnotu pro akcionáře.

Outrageous Predictions

Saxo Group

Outrageous Predictions

Vedoucí investičních strategií

Outrageous Predictions

Hlavní vedoucí makro strategií

Outrageous Predictions

Vedoucí investičních strategií

Outrageous Predictions

Hlavní vedoucí investičních strategií

Outrageous Predictions

Hlavní vedoucí investičních strategií

Outrageous Predictions

Investor Content Strategist

Outrageous Predictions

Hlavní vedoucí makro strategií

Outrageous Predictions

Senior Investment Editor

Outrageous Predictions

Vedoucí investičních strategií