Outrageous Predictions

Energiø ”Bornholm” omdannes til ny forsvarsø

Oskar Barner Bernhardtsen

Nordisk investeringsstrateg

Lavere opbakning til grøn energi og mere fokus på forsvar i Europa får Danmark til at omdanne energi...

De vigtigste punkter

EV-markedet i opbrud - BYD fører an

Det globale elbilmarked gennemgår i 2025 en hurtig transformation. Øget konkurrence og strammere reguleringer tvinger bilproducenter til at tilpasse sig en ny virkelighed. I denne udvikling har BYD cementeret sin position som en af de førende spillere ved at kombinere lave priser med innovation og global ekspansion.

Men kan BYD bevare sin førerposition? Og endnu vigtigere, kan virksomheden omsætte sine markedsandele til langsigtet rentabilitet? Investorer skal vurdere, om BYD’s strategi med aggressive priser og markant markedsudbredelse kan modstå stigende geopolitiske spændinger, intensiveret konkurrence og behovet for vedvarende marginer.

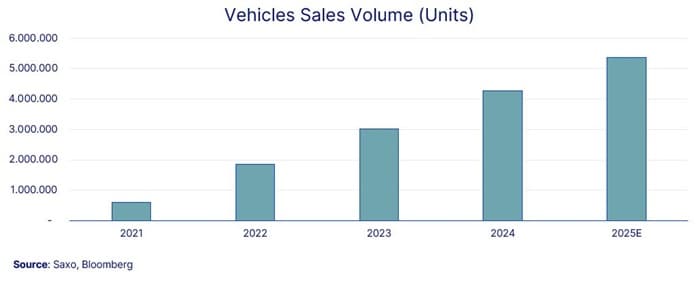

BYD har etableret sig som en ledende aktør på elbilmarkedet og har overhalet Tesla i det samlede salg af ny energikøretøjer (new energy vehichle, NEV). I 2024 leverede BYD 4,27 millioner NEV’er – en årlig stigning på 41%, markant foran Teslas 1,84 millioner elbiler. Dette placerede BYD som verdens ottendestørste bilproducent målt på salg.

Særligt i Kina er BYD dominerende med en markedsandel på 50% af de solgte elektrificerede biler. En af virksomhedens største fordele er dens vertikalt integrerede forsyningskæde, hvor BYD producerer egne batterier, halvledere og el-drivlinjer. Dette reducerer omkostningerne og sikrer større fleksibilitet, mens Tesla og andre konkurrenter i højere grad er afhængige af eksterne leverandører.

Derudover er BYD i gang med en massiv global ekspansion. Eksporten er steget med 83% år-over-år i starten af 2025, især i Sydøstasien, Latinamerika og Mellemøsten. Dog står virksomheden over for udfordringer i Europa, hvor EU’s 17% told på kinesiske elbiler kan bremse væksten.

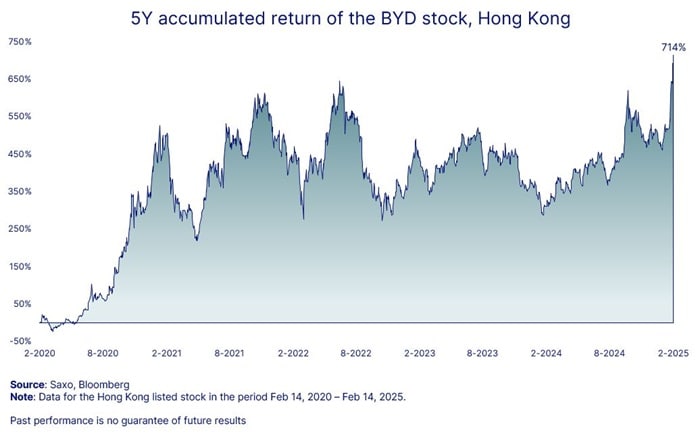

BYD’s aktie har givet en afkast på 650% over de seneste fem år og er steget yderligere 20% i 2025, hvilket afspejler stærk investoroptimisme. Med en markedsværdi på over 132 mia. USD er BYD nu mere værd end Ford, GM og Stellantis tilsammen.

Til trods for denne vækst er BYD stadig langt billigere end Tesla. Aktien handles til en forward P/E-multipel på cirka 18x, sammenlignet med Teslas ca. 120x. Forskellen skyldes primært investorernes syn på de to selskaber: Tesla vurderes som et teknologiselskab med fremtidige indtægter fra autonom kørsel, AI-mobilitet og softwareabonnementer, mens BYD ses som en produktionsgigant, der konkurrerer på skala og lave omkostninger.

Sammenlignet med kinesiske elbilkonkurrenter handler BYD til en moderat præmie, hvilket afspejler dets markedsdominans. I modsætning til andre kinesiske elbilproducenter, der kæmper med priskrige og brænder kontanter af, er BYD’s vertikale integration og omkostningsstyring med til at sikre en mere stabil indtjening på lang sigt.

Den afgørende faktor bliver, om BYD kan fortsætte sin ekspansion og samtidig forbedre sine marginer – eller om selskabet skal udvikle softwarebaserede indtægtsstrømme for at opnå en højere værdiansættelse.

Global ekspansion

BYD’s internationale salg er i år vokset 83% i forhold til sidse år, og virksomheden får øget fodfæste i flere markeder. Dog udgør handelsbarrierer, såsom EU’s 17% importtold, en potentiel væksthæmmer.

Prisstrategi – pres på konkurrenterne

BYD’s aggressive prissætning skaber stor forstyrrelse i branchen. Modeller som Seagull (10.000 USD) og Atto 3 SUV (21.600 USD) presser konkurrenterne til at sænke priserne. Selvom dette driver salg, sætter det også BYD’s marginer under pres.

Smart-driving teknologi & AI-integration

BYD gør avanceret førerassistance til standard ved at tilbyde sit "God’s Eye"-system – som inkluderer håndfri kørsel på motorvej, automatisk opbremsning og parkeringsassistance – som en standardfunktion i de fleste modeller. I modsætning til Tesla, der sælger sin Full Self-Driving (FSD)-software via et abonnement (99 USD/måned) eller et engangsgebyr (8.000 USD), har BYD valgt at dække omkostningerne for at fremskynde markedsudbredelsen.

Mens Tesla genererer indtægter gennem sin FSD-software, prioriterer BYD markedsudvidelse ved at inkludere førerassistanceteknologi uden ekstra omkostninger. Dette styrker virksomhedens konkurrencefordel, men repræsenterer også en strategisk investering, der kan påvirke kortsigtet rentabilitet.

I øjeblikket er Tesla’s FSD mere avanceret og kan håndtere et bredere udvalg af kørselsopgaver. Dog forbedrer BYD hurtigt sit system, og integrationen af DeepSeek AI forventes at forbedre bilens navigation og automatiseringsmuligheder, hvilket vil øge konkurrencen yderligere i segmentet.

BYD’s kombination af skala, lave priser og innovation skaber store vækstmuligheder, men virksomheden står også over for stigende udfordringer i takt med sin globale ekspansion.

Muligheder

Udfordringer

Investorkonklusion: Er BYD en langsigtet vinder?

BYD har etableret sig som en global gigant på elbilområdet med stærk produktionskapacitet, vertikal integration og lave omkostninger. BYD’s strategi med lave priser og hurtig ekspansion har ført til massive salgstal, men spørgsmålet er nu, om BYD kan opretholde stærke marginer og konkurrenceevne på lang sigt.

Med forventede 5–6 millioner solgte elbiler i 2025 er BYD’s ambitioner klare. Hvis virksomheden kan håndtere handelsudfordringer og priskonkurrence, kan det blive en førende spiller blandt elbilproducenterne. Spørgsmålet er dog, om BYD kan udvikle sig fra en volumenleder til en højmarginal aktør, der skaber langsigtet værdi for investorerne.

Outrageous Predictions

Nordisk investeringsstrateg

Outrageous Predictions

Saxo Group

Outrageous Predictions

Chef for investeringsstrategi

Outrageous Predictions

Chef for makrostrategi

Outrageous Predictions

Chef for investeringsstrategi

Outrageous Predictions

Global Head of Investment Strategy

Outrageous Predictions

Global Head of Investment Strategy

Outrageous Predictions

Investor Content Strategist

Outrageous Predictions

Chef for makrostrategi

Outrageous Predictions

Chef for makrostrategi