Outrageous Predictions

Shrnutí: Šokující Předpovědi 2026

Saxo Group

Saxo Group

Rozvíjející se trhy prodloužily svůj náskok nad vyspělými konkurenty ve 3. kvartálu. Index MSCI EM vzrostl přibližně o 11 % oproti ~7 % pro vyspělé trhy.

Tato nadvýkonnost má několik důvodů:

Při pohledu na měsíční návraty podle sektorů (místní měna) je rally EM jednoznačně cyklická:

To naznačuje, že investoři se přiklání k růstově citlivým sektorům spojeným s AI, spotřebou a komoditami, zatímco defenzivní sektory zaostávají.

Několik faktorů určí, zda může nadvýkonnost EM pokračovat:

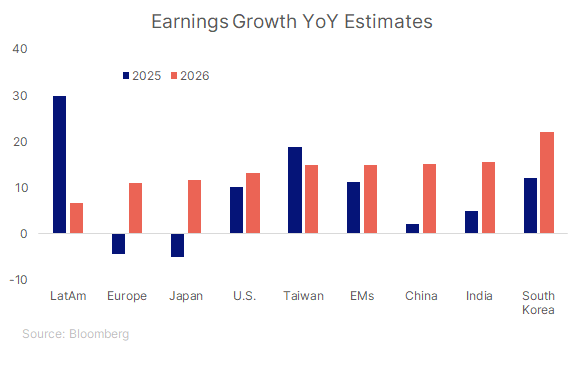

1. Očekávání výnosů

Konsensus Bloombergu ukazuje, že EM si udržují silný náskok: +11,3 % v roce 2025 a +15,0 % v roce 2026 ve srovnání s nižšími výsledky USA a Evropy. Udržení šíře revizí bude důležité sledovat.

2. Ocenění a toky

Akcie EM se nadále obchodují za nižší hodnotu ve srovnání s DM (12,4násobek předpokládaných výnosů, poblíž 25letého průměru). S globálním podílem AUM v EM poklesem na 5 % z 8 % v roce 2017, třída aktiv stále zůstává nedostatečně vlastněná a mohla mít prospěch z rotace od předchozích vítězů do méně oblíbených trhů.

3. Trajektorie amerického dolaru

Trajektorie amerického dolaru zůstává klíčová. Měkký nebo stabilní dolar historicky podporuje výkonnost EM a toky, zatímco obnovená síla by mohla zpochybnit návratnost. Mnoho EM také udržuje pozitivní reálné výnosy, což poskytuje prostor pro selektivní uvolnění politiky.

4. Domácí politika a reformy

Strukturální reformy—od pobídek k investicím a přátelským politikám až po zlepšení tržní infrastruktury—mohou zvýšit střednědobou odolnost výnosů. Trhy jako Indie, Mexiko a části EMEA mají politické příběhy, které podporují dlouhodobý zájem investorů.

5. Komodity a obchodní podmínky

LatAm bohatý na zdroje a EMEA těží z cyklů vyšších kovů a energií, zatímco dovozci v Asii získávají ze snížených cen energií. Tato odlišnost argumentuje pro aktivní, regionálně specifickou alokaci.

6. Trvanlivost vedení sektorů

Dodavatelské řetězce spojené s AI v severní Asii, spotřební boom EM a komoditní cykly poskytují potenciální dlouhodobé hybné síly. Pozdní cyklus rotace do obranných segmentů by však mohl změnit rovnováhu vedení.

7. Pozice a likvidita

Nedostatečné vlastnictví naznačuje prostor pro přítoky, ale toky mohou být nerovnoměrné a menší EM mohou vidět neúměrné výkyvy na inkrementální pohyby. To vytváří jak příležitost, tak volatilitu.

Celkově tyto faktory naznačují, že rally může pokračovat, ale její udržitelnost bude záviset na šíři výnosů, dráze dolaru, pokroku politiky a globální rizikové chuti.

EM stále zůstávají málo zastoupené v portfoliích investorů. Globální podíl EM na AUM klesl na 5 % z 8 % v roce 2017, ale má příležitost těžit z silné rotace od předchozích vítězů k méně oblíbeným trhům. Vedoucí postavení se také přesunulo v rámci EM—od regionů s vynikajícími návraty v letech 2022–24, jako Tchaj-wan a Indie, k zaostávajícím jako Korea a LATAM, které nyní získávají vedení. Každý rok vypráví jiný příběh a společnosti z EM čelí jedinečným domácím a externím výzvám. Dlouhodobý a aktivní přístup, zaměřený na strukturální trendy, jako je friendshoring, technologické inovace a spotřební boom EM, zůstává klíčový.

Rozvíjející se trhy si užívají strukturálního a cyklického větru v zádech společně s pozitivním trendem výnosů a vedení sektoru na jejich straně. Ale investoři by měli zůstat ostražití vůči makroekonomickým protivětrům, jako jsou cla a dolarové výkyvy, které mohou otestovat odolnost EM do konce roku.

Outrageous Predictions

Saxo Group

Outrageous Predictions

Vedoucí investičních strategií

Outrageous Predictions

Hlavní vedoucí makro strategií

Outrageous Predictions

Vedoucí investičních strategií

Outrageous Predictions

Hlavní vedoucí investičních strategií

Outrageous Predictions

Hlavní vedoucí investičních strategií

Outrageous Predictions

Investor Content Strategist

Outrageous Predictions

Hlavní vedoucí makro strategií

Outrageous Predictions

Senior Investment Editor

Outrageous Predictions

Vedoucí investičních strategií