Szokujące prognozy

Podsumowanie: Szokujące prognozy na 2026 rok

Saxo Group

Saxo Group

Rynki wschodzące utrzymały przewagę nad rynkami rozwiniętymi w III kwartale: indeks MSCI EM wzrósł o około 11%, podczas gdy rynki rozwinięte zyskały około 7%.

Co stoi za tą przewagą:

Patrząc na miesięczne stopy zwrotu sektorów (w walutach lokalnych), rajd EM miał wyraźnie cykliczny charakter:

To wskazuje, że inwestorzy stawiają na sektory wrażliwe na wzrost, powiązane z AI, konsumpcją i surowcami, podczas gdy defensywne branże pozostają w tyle.

Kilka czynników przesądzi, czy przewaga EM się utrzyma:

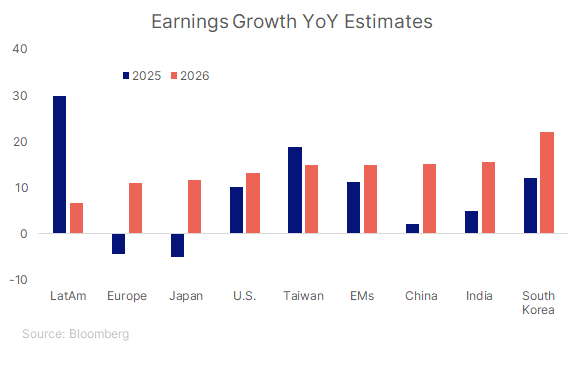

1. Prognozy zysków

Konsensus Bloomberga wskazuje wyraźną przewagę EM: prognozowany wzrost zysków to +11,3% w 2025 r. i +15,0% w 2026 r., co przewyższa oczekiwania dla USA i Europy. Kluczowe będzie, czy podwyżki prognoz będą szeroko rozłożone między spółkami i utrzymają się w czasie — trwała, szeroka fala rewizji zazwyczaj wspiera dalsze wzrosty.

2. Wyceny i napływy kapitału

Akcje EM nadal są wyceniane z dyskontem względem DM, około 12,4× prognozowanych (forward) zysków, czyli blisko 25-letniej średniej. Udział EM w globalnych aktywach pod zarządzaniem (AUM) spadł z 8% w 2017 r. do 5% obecnie, więc ta klasa aktywów jest niedoważona w portfelach i może skorzystać na rotacji kapitału z dotychczasowych zwycięzców w kierunku mniej lubianych rynków.

3. Trajektoria dolara amerykańskiego

Trajektoria dolara amerykańskiego pozostaje kluczowa. Słabszy lub stabilny dolar historycznie wspiera wyniki EM i napływy kapitału, natomiast ponowne umocnienie może je hamować. Wiele rynków wschodzących utrzymuje dodatnie realne rentowności (po uwzględnieniu inflacji), co daje pole do selektywnego łagodzenia polityki pieniężnej.

4. Polityka krajowa i tempo reform

Reformy strukturalne, od zachęt do inwestycji kapitałowych (capex) i friendshoringu, po usprawnienia technicznej infrastruktury rynku, mogą wzmocnić odporność zysków w średnim horyzoncie. Rynki takie jak Indie, Meksyk oraz część regionu EMEA (Europa, Bliski Wschód i Afryka) mają wiarygodne narracje polityczno‑gospodarcze, które podtrzymują długoterminowe zainteresowanie inwestorów.

5. Towary i warunki wymiany handlowej (terms of trade)

Regiony bogate w surowce, takie jak Ameryka Łacińska i EMEA, korzystają na korzystnych cyklach cen metali i energii, podczas gdy importerzy w Azji zyskują na niższych cenach energii. Ta rozbieżność przemawia za aktywną, zróżnicowaną regionalnie alokacją aktywów.

6. Trwałość przywództwa sektorowego

Łańcuchy dostaw powiązane z AI w Azji Północnej, boom konsumencki w EM oraz cykle surowcowe mogą zapewniać długofalowe wsparcie. Jednak w późnej fazie cyklu możliwa jest rotacja do sektorów defensywnych, co może zmienić układ sił.

7. Pozycjonowanie i płynność

Niedoważenie EM sugeruje przestrzeń na dalsze napływy, ale przepływy kapitału bywają skokowe, a mniejsze rynki mogą doświadczać nieproporcjonalnych wahań nawet przy niewielkich ruchach kapitału. To stwarza zarówno okazje, jak i podwyższoną zmienność.

Podsumowując, te czynniki wskazują, że rajd może się utrzymać, ale jego trwałość będzie zależeć od szerokości pozytywnych rewizji zysków, ścieżki dolara, postępów w polityce i reformach oraz globalnego apetytu na ryzyko.

EM pozostają niedoważone w portfelach: ich udział w globalnych aktywach pod zarządzaniem (AUM) spadł do 5% z 8% w 2017 r. To stwarza przestrzeń do wyraźnej rotacji kapitału — od dotychczasowych zwycięzców w kierunku rynków mniej faworyzowanych. Przywództwo w obrębie EM również się przesunęło: od regionów z bardzo dobrymi wynikami w latach 2022–24, takich jak Tajwan i Indie, ku wcześniejszym maruderom, np. Korei Południowej i Ameryce Łacińskiej, które obecnie wychodzą na prowadzenie. Każdy rok przynosi inną historię, a spółki EM mierzą się z własnymi, specyficznymi wyzwaniami — zarówno krajowymi, jak i zewnętrznymi. Dlatego kluczowe pozostaje podejście długoterminowe i aktywne, skoncentrowane na trendach strukturalnych: friendshoringu (przenoszeniu produkcji do krajów sojuszniczych), innowacjach technologicznych oraz boomie konsumenckim w EM.

Rynki wschodzące korzystają ze sprzyjających czynników — zarówno strukturalnych, jak i cyklicznych — a rozpęd zysków i przywództwo sektorowe przemawiają na ich korzyść. Jednocześnie warto zachować czujność wobec ryzyk makroekonomicznych, takich jak cła i wahania kursu dolara USA, które mogą wystawić odporność EM na próbę pod koniec roku.

Szokujące prognozy

Saxo Group

Szokujące prognozy

Główny strateg inwestycyjny

Szokujące prognozy

Dyrektor ds. analiz makroekonomicznych

Szokujące prognozy

Główny strateg inwestycyjny

Szokujące prognozy

Dyrektor ds. strategii inwestycyjnych

Szokujące prognozy

Dyrektor ds. strategii inwestycyjnych

Szokujące prognozy

Investor Content Strategist

Szokujące prognozy

Dyrektor ds. analiz makroekonomicznych

Szokujące prognozy

Dyrektor ds. analiz makroekonomicznych

Szokujące prognozy

VIP Relationship Manager