Outrageous Predictions

Shrnutí: Šokující Předpovědi 2026

Saxo Group

Saxo Group

Páteční zpráva o zaměstnanosti v USA nebyla jen slabá, byl to moment k přehodnocení dosavadního vývoje.

Po měsících překvapivě příznivých dat se trh práce jasně přiklonil k útlumu. Ekonomika v červenci přidala jen 73 000 nových pracovních míst, což bylo hluboko pod očekáváním, a více než 250 000 míst bylo vymazáno z květnových a červnových statistik v důsledku revize směrem dolů. Míra nezaměstnanosti vzrostla na 4,2 %, přičemž pracovní síla se zmenšila již třetí měsíc v řadě.

Tříměsíční průměr přírůstku pracovních míst se nyní pohybuje kolem 35 000, což je hluboko pod 80 000–100 000, které jsou potřeba k udržení nezaměstnanosti na stabilní úrovni. Jde o nejslabší období tvorby pracovních míst od začátku oživení po pandemii, což mění pohled trhů na další vývoj.

Očekávání snížení úrokových sazeb prudce vzrostla. Obchodníci nyní předpokládají více než dvě snížení o 25 bazických bodů do konce roku, přičemž pravděpodobnost, že k prvnímu dojde v září, přesahuje 80 %. Výnosy amerických státních dluhopisů (Treasuries) výrazně poklesly, zejména na kratším konci křivky: dvouleté výnosy se za den propadly o víc než 25 bazických bodů a desetileté o 20.

Proč je to důležité pro dlouhodobé investory: když úrokové sazby klesají, ceny dluhopisů rostou. Tato vazba znamená, že dluhopisy už nenabízejí jen výnos (kupón) – nyní mohou přinést také kapitálové zhodnocení. Při stále relativně vyšších výnosech a mírnějším výhledu sazeb se tak dluhopisy opět stávají významným přínosem pro dlouhodobá portfolia.

Trhy nyní počítají s reálnou šancí na snižování sazeb již na podzim. To je podstatné, protože když klesají úrokové sazby, ceny dluhopisů rostou. Pro investory s delším horizontem to vytváří potenciál pro získání celkového výnosu, nejen samotného kupónu.

I v případě, že by Fed se snižováním sazeb otálel, už samotné vyšší výchozí výnosy dnes hrají důležitější roli než v uplynulých letech. Desetileté americké vládní dluhopisy (Treasuries) nabízejí stále výnos přes 4,2 %, kvalitní firemní dluhopisy nad 5 %. To je silný základ pro trpělivé investory, zvláště v prostředí, kde mohou být výnosy akcií volatilnější.

Stojí za zmínku, že rizika související s cly, zejména pokud by došlo k eskalaci obchodního napětí, mohou krátkodobě zvednout inflaci. To by mohlo oddálit snížení sazeb Fedu. V takovém scénáři však dnešní vyšší výnosy dluhopisů poskytují solidní příjem, a to i v případě, že by úleva v podobě nižších sazeb přišla později.

Akcie v posledních letech přinášely silné výnosy, zvláště v odvětvích, jako je technologie a AI. Tato síla ale zároveň zvýšila valuace, čímž se portfolia stávají citlivější na výkyvy sentimentu nebo nečekané makroekonomické události.

Dluhopisy, zejména s kratší až střední splatností, mohou pomoci tento efekt vyvážit. Když akciové trhy klesají kvůli slabšímu růstu, geopolitickému napětí nebo nečekané inflaci, vysoce kvalitní dluhopisy často působí jako polštář. Mají tendenci udržet si hodnotu, nebo dokonce růst, když akcie klesají, a tím vyhlazují výkyvy v čase.

Jinými slovy, dluhopisy nejsou jen o výnosech, ale také o řízení rizika. Pro investory, kteří v posledních letech snížili alokaci do dluhopisů, může být vhodný okamžik znovu zavést vyvážení portfolia, obzvlášť když je makroekonomické prostředí nejisté.

Přestože jsou dluhopisy lákavější, investoři by měli mít na paměti rostoucí rizika na delším konci výnosové křivky:

Tyto faktory zatím dosavadní růst dluhopisů nezastavily, ale vnášejí opatrnost zejména u těch, kteří uvažují o splatnostech 20 či 30 let.

Zatímco klesají krátkodobé výnosy rychleji než dlouhý konec křivky, dluhopisy se splatností 5–10 let jsou v relativně dobré pozici. Jsou dostatečně citlivé na možné snížení sazeb, ale méně vystavené dlouhodobým rizikům, která se v systému kumulují. Pro dlouhodobé investory tak může být tato část křivky nejlepším kompromisem mezi výnosem, odolností a možným kapitálovým zhodnocením – obzvlášť v nejistém prostředí, které dnes panuje.

Pro většinu dlouhodobých investorů se tak může vyplatit držet se kvalitních dluhopisů a rovnoměrné diverzifikace napříč délkami splatností.

Pro mnoho investorů zaměřených na dlouhodobé držení byly dluhopisy v posledních letech v pozadí. Ale s tím, jak jsou výnosy stále relativně vysoké a mění se výhled v oblasti úrokových sazeb, přichází vhodná chvíle zamyslet se nad tím, jak mohou dluhopisy zapadnout do dlouhodobého portfolia.

Zde je několik častých investičních cílů a způsobů, jak se k dluhopisům dostat:

Investoři, kteří chtějí profitovat z poklesu úrokových sazeb, mohou zvážit ETF zaměřené na vládní dluhopisy s delší dobou splatnosti, které jsou citlivější na změny sazeb. Když sazby klesají, hodnota těchto dluhopisů obvykle roste. Příkladem je iShares USD Treasury Bond 20+yr UCITS ETF (IUSV), který investuje do amerických státních dluhopisů se splatností 20 let a více.

Tento druh expozice může nabídnout významné kapitálové zhodnocení, pokud centrální banky začnou snižovat sazby – současně se ale pojí s vyššími každodenními výkyvy cen a může být citlivější na politická a fiskální rizika.

Pro ty, kdo chtějí stabilní příjem bez většího rizika, mohou být řešením ETF zaměřené na kratší splatnosti. Tyto fondy investují do dluhopisů se splatností 1 až 3 roky a bývají méně citlivé na změny úrokových sazeb. iShares USD Treasury Bond 1-3yr UCITS ETF (IBTS) nebo iShares USD Short Duration Corp Bond UCITS ETF (SDIG) nabízejí přístup k americkým vládním či firemním dluhopisům s krátkou splatností.

Taková ETF obvykle vykazují menší cenové výkyvy, ale stále poskytují atraktivní výnos, zejména v dnešním prostředí vyšších sazeb.

Pokud zůstane inflace vyšší – nebo se znovu zvedne vlivem cel či narušených dodavatelských řetězců – mohou poskytnout ochranu dluhopisy navázané na inflaci. Tyto dluhopisy upravují své výplaty podle změn inflačních ukazatelů. Příkladem ETF je iShares $ TIPS UCITS ETF (ITPS), který sleduje americké Treasury Inflation-Protected Securities (TIPS) a pomáhá zachovat reálnou kupní sílu.

Pokud je vaším cílem vyšší příjem a jste ochotni přijmout o něco vyšší kreditní riziko, může dávat smysl podívat se na ETF zaměřené na tzv. corporate bonds. Tyto fondy investují do dluhopisů vydaných společnostmi a nabízejí vyšší výnos než vládní dluhopisy, avšak s větší citlivostí na hospodářský cyklus.

Vanguard USD Corporate Bond UCITS ETF (VUCP) se zaměřuje na vysoce kvalitní, investičně ohodnocené americké korporátní dluhopisy. Hodí se pro dlouhodobé investory, kteří chtějí stabilní příjem, aniž by se pouštěli do přílišného rizika. Pro vyšší potenciál výnosu jsou tu iShares USD High Yield Corporate Bond UCITS ETF (SHYU) a Xtrackers USD High Yield Corporate Bond UCITS ETF (XUHY), které investují do dluhopisů s nižším ratingem, ale vyšším výnosem. Tyto fondy nabízejí více kreditního rizika, ale mohou v diverzifikovaném portfoliu přispět ke zlepšení výnosu.

Pro umírněnější přístup se mnoho investorů obrací na široce zaměřené dluhopisové ETF, která zahrnují mix vládních i korporátních dluhopisů s různými splatnostmi. Tyto „agregátní“ fondy jsou konstruovány tak, aby sloužily jako stabilní pilíř v diverzifikovaných portfoliích. Příkladem je iShares Core Global Aggregate Bond UCITS ETF (AGGG), který pokrývá širokou škálu investičně kvalitních dluhopisů z celého světa, zajištěných do amerického dolaru.

Konkrétní složení závisí na vašich cílech, toleranci k riziku a investičním horizontu – hlavní poselství však zní: dluhopisy opět nabízejí kombinaci výnosu a stability, jakou jsme tu léta neviděli.

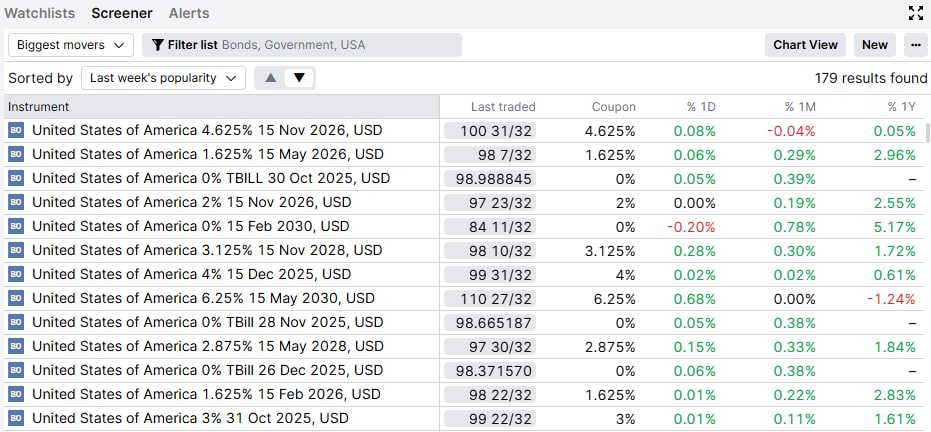

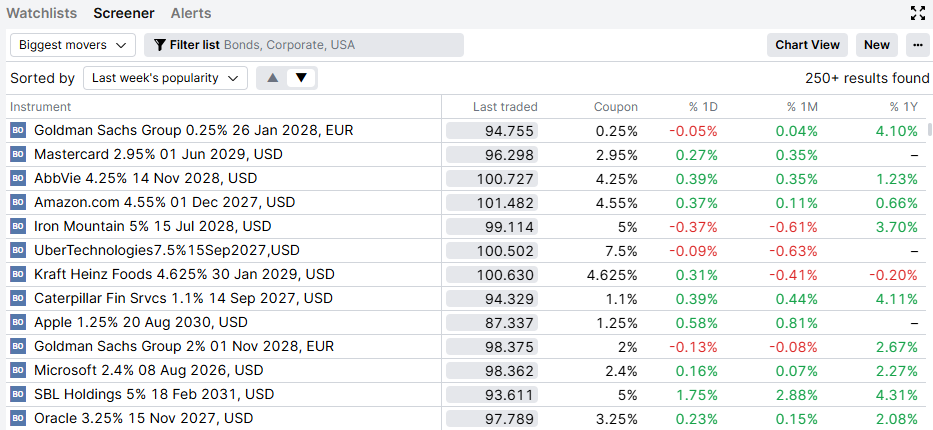

Pro ty, kdo by chtěli jít nad rámec ETF a vybírat si konkrétní americké dluhopisy, nabízí Saxo vlastní screenery, jak je ukázáno níže. Obrázek 1 ukazuje nejčastěji obchodované americké státní dluhopisy na platformě Saxo za uplynulý týden, obrázek 2 pak nejčastěji vybírané korporátní dluhopisy v USA. Můžete filtrovat podle splatnosti (např. 1–3 roky, 10+ let), výnosu či období tak, aby výběr odpovídal vašim investičním potřebám nebo požadovanému příjmu.

Pokud inflace ustrne na vyšších úrovních nebo pokud ekonomický růst zůstane odolnější, může dojít k odkladu snižování sazeb, což by poškodilo dluhopisové pozice citlivé na úrokové sazby.

S rostoucím zadlužením USA a vyššími úrokovými náklady se může u dlouhodobých dluhopisů objevit tzv. „riziková přirážka důvěryhodnosti“, což znamená, že výnosy – zejména na delším konci křivky – zůstanou vysoko i v případě, že Fed sazby snižuje.

Útoky na Fed, politické vměšování do fungování BLS a rezignace na vysokých postech zvyšují obavy ohledně integrity dat a nezávislosti centrální banky. To je nepředvídatelné riziko, které se více dotýká dlouhodobého konce křivky.

Pro investory, kteří nemají americký dolar jako domácí měnu, představuje držení aktiv v USD měnové riziko. I pokud se dluhopisům bude dařit, výnos může být snížen, pokud dolar oslabí. To platí zejména u ETF, která nemají splatnost. U jednotlivých dluhopisů držených do splatnosti ovlivní měnový výsledek pouze při nákupu a prodeji.

Po dlouhé době, kdy dluhopisy nenabízely nic víc než stabilitu, se situace změnila. Výnosy jsou stále relativně vysoko, výhled sazeb se zmírňuje a mohl by představovat vzácnou příležitost, kdy dluhopisy mohou dlouhodobému portfoliu přispět nejen příjmem, ale také celkovým zhodnocením.

Zároveň akcie dramaticky posílily a valuace jsou vysoko. To dělá z nynější situace příhodný moment pro zvážení vyvážení portfolia, kdy dluhopisy lze brát nejen jako pojistku, ale i coby významný zdroj dlouhodobých výnosů.

Ať už prostřednictvím jednotlivých amerických státních dluhopisů, korporátních bondů nebo diverzifikovaných ETF, nabízejí dluhopisy dnes něco, co tu nebylo přes deset let: výnos, ochranu proti poklesu a potenciál cenového růstu v případě, že centrální banky skutečně sáhnou k uvolnění.

Pro trpělivé investory, kteří hledají diverzifikaci rizik, vyhlazení výkyvů výkonnosti portfolia a přivítají solidní příjem, to může být jeden z nejzajímavějších vstupních bodů do dluhopisů za poslední roky.

Outrageous Predictions

Saxo Group

Outrageous Predictions

Vedoucí investičních strategií

Outrageous Predictions

Hlavní vedoucí makro strategií

Outrageous Predictions

Vedoucí investičních strategií

Outrageous Predictions

Hlavní vedoucí investičních strategií

Outrageous Predictions

Hlavní vedoucí investičních strategií

Outrageous Predictions

Investor Content Strategist

Outrageous Predictions

Hlavní vedoucí makro strategií

Outrageous Predictions

Senior Investment Editor

Outrageous Predictions

Vedoucí investičních strategií