Szokujące prognozy

Podsumowanie: Szokujące prognozy na 2026 rok

Saxo Group

Saxo Group

Raport o rynku pracy w USA opublikowany w piątek nie tylko okazał się słabszy od oczekiwań, ale stał się momentem przełomowym.

Po miesiącach zaskakująco mocnych danych, rynek pracy wykazał wyraźne oznaki spowolnienia. W lipcu gospodarka dodała zaledwie 73 tysiące nowych miejsc pracy, co było znacznie poniżej prognoz, a ponad 250 tysięcy miejsc pracy z maja i czerwca zostało skorygowanych w dół na podstawie wcześniejszych danych. Stopa bezrobocia wzrosła do 4,2%, a liczba osób aktywnych zawodowo zmalała trzeci miesiąc z rzędu.

Obecnie średnia liczba nowych miejsc pracy za ostatnie trzy miesiące wynosi tylko 35 tysięcy, co jest znacznie poniżej 80–100 tysięcy potrzebnych do utrzymania stabilnej stopy bezrobocia. To najsłabszy okres wzrostu zatrudnienia od początku odbudowy po pandemii, co wpływa na zmianę oczekiwań rynkowych dotyczących przyszłości gospodarki.

Oczekiwania co do obniżki stóp procentowych gwałtownie wzrosły. Inwestorzy przewidują teraz ponad dwie obniżki stóp o 25 punktów bazowych w tym roku, z ponad 80% szans na pierwszą w wrześniu. Rentowności obligacji skarbowych spadły znacząco, szczególnie na krótszym końcu skali: rentowność 2-letnich obligacji spadła o ponad 25 punktów bazowych w ciągu dnia, a rentowność 10-letnich o 20 punktów.

Dlaczego to ma znaczenie dla inwestorów długoterminowych? Gdy stopy procentowe spadają, ceny obligacji rosną. Oznacza to, że obligacje nie tylko ponownie oferują dochód, ale także mogą przynieść zyski kapitałowe. Przy wciąż wysokich rentownościach i słabnących perspektywach stóp, instrumenty o stałym dochodzie ponownie stają się istotnym składnikiem długoterminowych portfeli inwestycyjnych.

Rynki zaczynają uwzględniać realną możliwość obniżek stóp procentowych już jesienią. To istotne, ponieważ gdy stopy procentowe maleją, ceny obligacji rosną. Dla inwestorów z dłuższą perspektywą czasową tworzy się możliwość osiągnięcia zysków całkowitych, a nie tylko z dochodu.

Nawet jeśli Fed opóźni obniżki stóp, obecne rentowności są wyższe niż od wielu lat. Rentowności dziesięcioletnich obligacji skarbowych wciąż przekraczają 4,2%, a obligacje korporacyjne o dobrej jakości oferują ponad 5%. To solidna podstawa dla cierpliwych inwestorów, szczególnie w sytuacji, gdy zyski z akcji mogą być bardziej zmienne.

Warto również zauważyć, że ryzyko związane z taryfami, zwłaszcza jeśli napięcia handlowe się nasilą, może prowadzić do wyższej inflacji w krótkim okresie. Może to opóźnić cykl obniżek stóp przez Fed. W takim scenariuszu obecne wysokie rentowności obligacji zapewniają solidny bufor dochodów, oferując znaczący zwrot, nawet jeśli na cięcia stóp procentowych przyjdzie poczekać dłużej.

Akcje od kilku lat przynoszą znaczne zyski, zwłaszcza w sektorach takich jak technologie i AI. Jednak ten wzrost podniósł również wyceny, pozostawiając portfele bardziej narażone na zmiany nastrojów lub niespodziewane szoki makroekonomiczne.

Obligacje, zwłaszcza te o krótkim i średnim terminie, mogą zredukować to ryzyko. Gdy rynki akcji cofają się z powodu słabszego wzrostu, napięć geopolitycznych lub niespodzianek inflacyjnych, wysokiej jakości obligacje często działają jak amortyzator. Mają tendencję do utrzymywania wartości, a nawet wzrostu, gdy akcje spadają, co pomaga wyrównać zyski w czasie.

Innymi słowy, obligacje dotyczą nie tylko dochodu, ale również zarządzania ryzykiem. Dla inwestorów, którzy w ostatnich latach obniżyli alokacje w instrumenty o stałym dochodzie, może to być odpowiedni moment na przywrócenie równowagi w portfelu, szczególnie gdy tło makroekonomiczne staje się bardziej niepewne.

Choć obligacje stają się coraz bardziej atrakcyjne, warto pamiętać o rosnących ryzykach na dłuższym końcu krzywej:

Choć te wydarzenia nie zatrzymały rajdu na rynku obligacji, to dodały warstwę ostrożności, szczególnie dla inwestorów rozważających inwestycje na 20 czy 30 lat.

W miarę jak krótkoterminowe rentowności spadają szybciej niż te na dłuższym końcu, obligacje z przedziału 5-10 lat są stosunkowo dobrze pozycjonowane. Są wystarczająco wrażliwe na korzyści wynikające ze spadku stóp procentowych, ale mniej narażone na długoterminowe ryzyko budujące się w systemie. Dla długoterminowych inwestorów ta część krzywej może oferować najlepszy balans między dochodami, stabilnością a potencjalnym wzrostem cen—szczególnie w obecnym, niepewnym otoczeniu.

la większości inwestorów długoterminowych, skoncentrowanie się na jakości i równowadze w zakresie czasu trwania może okazać się najbardziej trwałym podejściem.

Dla wielu inwestorów stosujących strategię „kup i trzymaj”, obligacje stały się mniej istotne w ostatnich latach. Jednak przy obecnych wysokich rentownościach i zmieniających się perspektywach stóp procentowych, warto ponownie rozważyć włączenie instrumentów o stałym dochodzie do długoterminowego portfela inwestycyjnego.

Oto najczęstsze cele inwestycyjne i sposoby uzyskiwania ekspozycji na obligacje:

Inwestorzy zainteresowani korzyściami ze spadku stóp procentowych mogą rozważyć fundusze ETF na obligacjach rządowych o dłuższym terminie zapadalności, które są bardziej podatne na zmiany stóp procentowych. W przypadku ich spadku, wartość tych obligacji zazwyczaj rośnie. Przykładem jest iShares USD Treasury Bond 20+yr UCITS ETF (IUSV), który inwestuje w obligacje skarbowe USA o zapadalności 20 lat lub więcej.

Takie fundusze mogą zaoferować znaczne zyski kapitałowe, jeśli banki centralne zaczną obniżać stopy, ale również wiążą się z większymi codziennymi wahaniami cen i są bardziej podatne na ryzyka polityczne i fiskalne.

Dla tych, którzy chcą uzyskać stały dochód, unikając nadmiernego ryzyka, pomocne mogą być fundusze ETF na obligacjach o krótszym terminie zapadalności. Te fundusze inwestują w obligacje z zapadalnością od 1 do 3 lat i są mniej podatne na zmiany stóp procentowych. iShares USD Treasury Bond 1-3yr UCITS ETF (IBTS) lub iShares USD Short Duration Corp Bond UCITS ETF (SDIG) oferują dostęp do krótkoterminowych obligacji skarbowych lub korporacyjnych USA.

Takie fundusze ETF zazwyczaj oferują mniejsze ruchy cenowe, ale nadal zapewniają atrakcyjne dochody, szczególnie w środowisku wyższych stóp procentowych.

Jeśli inflacja pozostanie uporczywa lub wzrośnie z powodu ceł czy szoków podażowych, obligacje indeksowane inflacyjnie mogą zapewnić ochronę. Obligacje te dostosowują swoje wypłaty na podstawie zmian indeksów inflacyjnych. Przykładem ETF jest iShares $ TIPS UCITS ETF (ITPS), który śledzi amerykańskie Treasury Inflation-Protected Securities (TIPS) i pomaga zachować realną siłę nabywczą w czasie.

Jeśli celem jest uzyskanie wyższego dochodu i skłonność do większego ryzyka kredytowego, warto rozważyć fundusze ETF na obligacjach korporacyjnych. Te fundusze inwestują w obligacje emitowane przez firmy, oferując wyższe rentowności niż dług rządowy, ale także są bardziej podatne na cykl gospodarczy.

Vanguard USD Corporate Bond UCITS ETF (VUCP) skupia się na wysokiej jakości obligacjach korporacyjnych o ratingu inwestycyjnym z USA, odpowiednim dla długoterminowych inwestorów szukających stabilnego dochodu bez nadmiernego ryzyka. Dla większego potencjału zysków, iShares USD High Yield Corporate Bond UCITS ETF (SHYU) oraz Xtrackers USD High Yield Corporate Bond UCITS ETF (XUHY) oferują ekspozycję na obligacje korporacyjne o niższym ratingu, ale z wyższym dochodem. Te fundusze wiążą się z większym ryzykiem kredytowym, ale mogą zwiększyć zyski jako część zdywersyfikowanego portfela.

Dla umiarkowanego podejścia wielu inwestorów wybiera szerokie fundusze ETF na rynku obligacji, które obejmują mieszankę obligacji rządowych i korporacyjnych o różnych terminach zapadalności. Te fundusze „agregatowe” mają na celu pełnienie roli stabilnego punktu odniesienia w zdywersyfikowanych portfelach. Przykładem jest iShares Core Global Aggregate Bond UCITS ETF (AGGG), który oferuje ekspozycję na szeroki zestaw obligacji o ratingu inwestycyjnym na skalę światową, zabezpieczonych w dolarze amerykańskim.

Najlepszy wybór zależy od Twoich celów, tolerancji ryzyka i horyzontu czasowego, ale kluczowym przesłaniem jest: obligacje ponownie oferują kombinację dochodu i stabilności, jakiej długoterminowi inwestorzy nie widzieli od lat.

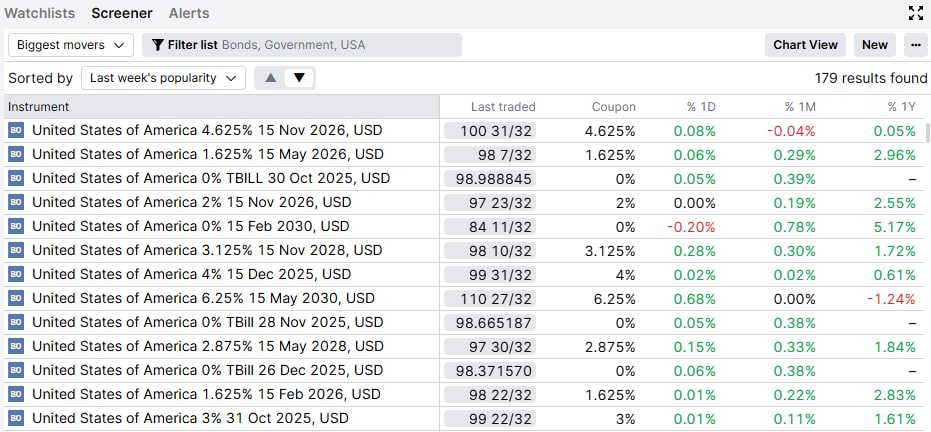

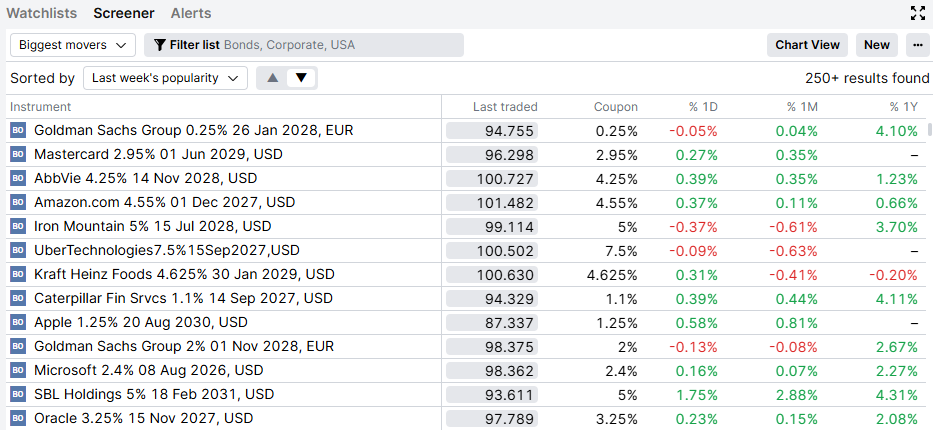

Dla tych, którzy chcą wykraczać poza ETF-y i wybierać indywidualne obligacje amerykańskie, Saxo oferuje narzędzia do filtrowania. Obraz 1 pokazuje najczęściej handlowane amerykańskie obligacje skarbowe na platformie Saxo w ubiegłym tygodniu, a obraz 2 pokazuje najaktywniej wybierane amerykańskie obligacje korporacyjne na Saxo. Możesz filtrować według terminu zapadalności (np. 1–3 lata, ponad 10 lat), rentowności i czasu trwania, aby dopasować do swojego horyzontu inwestycyjnego lub potrzeb dochodu.

Jeśli inflacja się ustabilizuje lub wzrost okaże się bardziej odporny, cykl obniżek stóp może zostać opóźniony, co wpłynie negatywnie na obligacje wrażliwe na zmiany stóp procentowych.

W miarę wzrostu zadłużenia USA i kosztów odsetkowych, obligacje długoterminowe mogą napotkać „premię wiarygodności”, co oznacza, że rentowności, szczególnie na dłuższym końcu krzywej, pozostaną wysokie, mimo że Fed łagodzi politykę.

Ataki na Fed, polityczne ingerencje w BLS i rezygnacje na wysokim szczeblu budzą obawy o integralność danych oraz niezależność banku centralnego. To nieprzewidywalne ryzyko jest szczególnie istotne dla obligacji długoterminowych.

Dla inwestorów nieposiadających aktywów w USD, utrzymywanie aktywów w dolarze amerykańskim wiąże się z ryzykiem walutowym. Nawet jeśli obligacje dobrze się spisują, zyski mogą się zmniejszyć w przypadku osłabienia dolara. Jest to szczególnie istotne dla inwestorów ETF, ponieważ te produkty nie mają zapadalności. W przypadku indywidualnych obligacji przechowywanych do zapadalności, ryzyko walutowe ma znaczenie tylko przy wejściu i wyjściu z inwestycji.

Po dłuższym okresie, kiedy obligacje oferowały niewiele więcej niż stabilność, sytuacja znacznie się zmieniła. Rentowności są wciąż wysokie, a perspektywy stóp procentowych się łagodzą, co stwarza rzadką okazję, gdy instrumenty o stałym dochodzie mogą wnosić zarówno dochód, jak i zysk całkowity do długoterminowego portfela.

Jednocześnie akcje zanotowały gwałtowne wzrosty, a ich wyceny są wysokie. To idealny moment, aby inwestorzy rozważyli dostosowanie swojego portfela, koncentrując się na obligacjach nie tylko jako bezpieczeństwie, ale jako istotnym składniku długoterminowych zwrotów.

Poprzez indywidualne obligacje skarbowe USA, obligacje korporacyjne czy zdywersyfikowane fundusze ETF, instrumenty o stałym dochodzie dziś oferują coś, czego nie zapewniały od ponad dekady: rentowność, ochronę przed spadkami i potencjalne zyski kapitałowe, jeśli banki centralne zdecydują się na obniżki stóp.

Dla cierpliwych inwestorów, którzy chcą zdywersyfikować ryzyko, wygładzić wyniki portfela i zabezpieczyć atrakcyjny dochód, obecne warunki mogą być jednymi z najciekawszych punktów wejścia na rynek obligacji od lat.

Szokujące prognozy

Saxo Group

Szokujące prognozy

Główny strateg inwestycyjny

Szokujące prognozy

Dyrektor ds. analiz makroekonomicznych

Szokujące prognozy

Główny strateg inwestycyjny

Szokujące prognozy

Dyrektor ds. strategii inwestycyjnych

Szokujące prognozy

Dyrektor ds. strategii inwestycyjnych

Szokujące prognozy

Investor Content Strategist

Szokujące prognozy

Dyrektor ds. analiz makroekonomicznych

Szokujące prognozy

Dyrektor ds. analiz makroekonomicznych

Szokujące prognozy

VIP Relationship Manager