Outrageous Predictions

Shrnutí: Šokující Předpovědi 2026

Saxo Group

Saxo Group

Kvartální výsledky společností z Mag 7 potvrdily, že poptávka po AI se dále škáluje, se silnějším růstem cloudu a vyšším výhledem pro kapitálové výdaje - ale reakce akcií ukázaly, že investoři nyní oceňují kvalitu a návratnost výdajů na AI, nejen velikost rozpočtu.

Reakce trhu byly diferencované a příběh o umělé inteligenci je nyní selektivnější: Investoři odměnili jasnější průchodnost příjmů a zpochybnili kapitálové výdaje bez krátkodobých kompenzací.

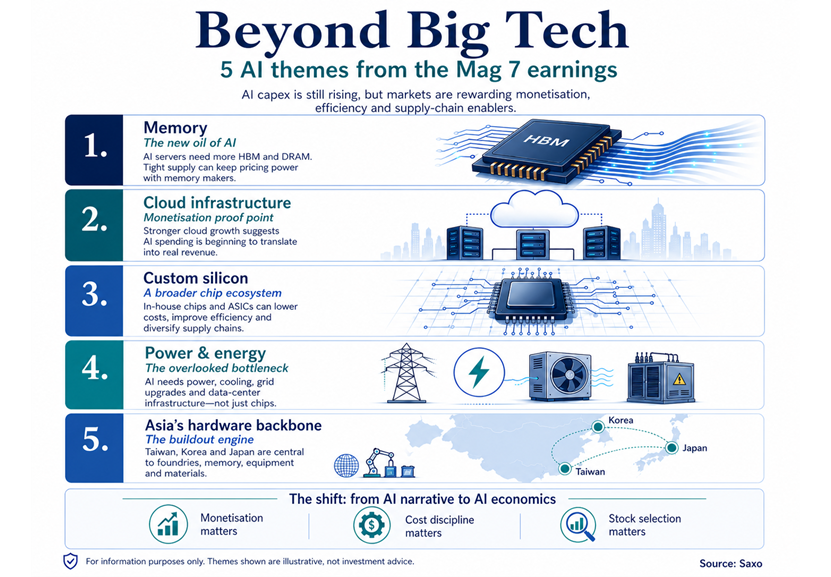

Z cyklu kvartálních výsledků vyčnívá pět témat, která mohou investoři sledovat: Paměti, cloudová infrastruktura, vlastní křemík, napájení a energie a hardwarová páteř Asie.

Poslední výsledkové kollo Mag 7 společností bylo na první pohled silné - solidní růst tržeb, zlepšující se trendy v cloudu a pokračující dynamika AI - ale tentokrát záleží více na detailech. Zásadní je, že výhled kapitálových výdajů byl u všech hyperscalers zvýšen, přičemž kombinované výdaje na rok 2026 se nyní pohybují kolem 725 miliard USD (oproti ~670 miliardám USD před zveřejněním výsledků) a Meta zvýšila své rozpětí na 125-145 miliard USD. Alphabet a Microsoft rovněž upozornily na omezení kapacity, což signalizuje, že poptávka převyšuje nabídku.

Důsledek prvního řádu je jasný: budování AI je nedotčeno a stále se rozšiřuje, což udržuje v centru pozornosti širší hodnotový řetězec AI - od polovodičů a pamětí až po sítě, napájení a datová centra.

Stejně důležitý je však i posun druhého řádu: kde nebenefitovaly všechny akcie.

Reakce trhu se prudce lišily, protože investoři rozlišovali mezi:

Jinými slovy, trh již neuvažuje "AI capex = buy". Příběh se stal více nuancovaný a více selektivní.

K tomu se znovu objevují inflační rizika - zejména prostřednictvím nákladů na energie a komponenty. S růstem vstupních nákladů a kapitálových výdajů se laťka pro zpeněžení zvyšuje, nikoli snižuje.

Dohromady to znamená posun od nadšení pro umělou inteligenci k ekonomice umělé inteligence: Téma zůstává silné, ale více záleží na realizaci, nákladové disciplíně a umístění v celém hodnotovém řetězci.

V této souvislosti upozorňujeme na pět tržních témat, která mohou investoři sledovat v souvislosti s vývojem cyklu umělé inteligence.

Paměť se stala jedním z nejzřetelnějších úzkých míst při budování umělé inteligence. Servery s umělou inteligencí potřebují podstatně více paměti s vysokou šířkou pásma než tradiční servery a odhady odvětví ukazují na prudký nárůst cen pamětí DRAM do roku 2026. To je již nyní patrné v komentářích hyperscalers: Meta a Microsoft poukázaly na vyšší ceny komponent jako na jeden z důvodů, proč se kapitálové výdaje zvyšují, ale ani jeden z nich nesignalizoval snížení investic do umělé inteligence.

Pro investory to znamená, že problém inflace nákladů na umělou inteligenci může být pro dodavatele pamětí také příležitostí k dosažení příjmů. Pokud budou hyperscalers i nadále absorbovat vyšší náklady na paměti, aby si zajistili kapacitu, mohou si výrobci pamětí HBM, DRAM a NAND udržet cenovou sílu déle.

K ilustrativním titulům, které investoři v této oblasti často sledují, patří SK Hynix, Micron, Samsung Electronics a ETF spojené s paměťmi. Tyto názvy jsou uvedeny pouze jako referenční příklady a nepředstavují doporučení.

Hlavním rizikem je, že paměť zůstává cyklická. Pokud se nové dodávky objeví rychleji, než se očekávalo, nebo pokud se růst kapitálových výdajů na umělou inteligenci zpomalí, cenová síla by se mohla rychle vytratit.

Cloud byl nejdůležitějším důkazem toho, že AI přechází od příslibu výdajů k realitě příjmů. Google Cloud společnosti Alphabet rostl zhruba 63 % meziročně, což bylo způsobeno poptávkou po podnikové umělé inteligenci, zatímco AWS společnosti Amazon rostl zhruba 28 % meziročně, nejrychleji za několik čtvrtletí, a to díky silnému provoznímu příjmu. Azure společnosti Microsoft vzrostl přibližně 39-40 % meziročně, což odráží pokračující poptávku po podnikovém softwaru a cloudových službách spojených s umělou inteligencí.

Pro investory je to důležité, protože právě v cloudu se začínají investice do AI komerčně vracet. Pokud se pracovní zátěže s umělou inteligencí dostanou do výroby, budou z toho těžit nejen cloudové platformy, ale také dodavatelé, kteří za nimi stojí: Sítě, infrastruktura datových center, vlastní křemík, chlazení a správa napájení.

Příklady, které investoři často sledují, patří Arista Networks pro cloudové sítě, Broadcom a Marvell pro vlastní křemík a Vertiv a Eaton pro napájení a chlazení datových center. Tyto příklady slouží pouze jako reference, nikoli jako doporučení.

Otevírá se také nový úhel pohledu na "neoclouds" - specializované poskytovatele cloudových služeb, kteří pronajímají výpočetní kapacitu GPU a AI společnostem, které potřebují přístup rychleji, než mohou poskytnout hyperscalers. Mezi často diskutované příklady v této oblasti patří CoreWeave, Nebius a Applied Digital. Jedná se pouze o ilustrativní údaje, nikoliv o doporučení, a segment může být volatilnější a citlivější na provedení.

Hlavní riziko spočívá v tom, že růst příjmů z cloudu nemusí stále plně kompenzovat rozsah výdajů na infrastrukturu. Marže by mohly zůstat pod tlakem, pokud by využití AI rostlo, ale ceny, využití nebo přijetí v podnicích by zklamalo.

Hyperscalers se stále více snaží kontrolovat větší část svého zásobníku umělé inteligence, včetně návrhu čipů. Firmy využívající TPU jako Google, Trainium od Amazonu a program MTIA od Mety směřují ke stejnému strategickému cíli: Snížit jednotkové náklady, zvýšit výkon pro specifické pracovní zátěže a snížit závislost na úzké základně externích dodavatelů. To je důležité zejména pro odvozování, kde s rozšiřujícím se využitím AI záleží na efektivitě a rozsahu.

Pro investory to nemusí nutně znamenat, že vedoucí GPU společnosti ztratí ze dne na den na významu. Nvidia a AMD zůstávají ústředním prvkem budování umělé inteligence, ale vlastní křemík by mohl postupně změnit místo, kde se budou v budoucnu shromažďovat zisky, zejména v oblasti inference. Návrháři ASIC, advanced packaging, foundry a dodavatelé polovodičového vybavení mohou získat na významu, protože hyperskalátoři diverzifikují své hardwarové plány.

Mezi často sledované příklady patří Broadcom a Marvell pro zakázkové ASIC, TSMC pro slévárny, ASML pro pokročilá zařízení a Amkor nebo ASE Technology pro balení. Tyto názvy jsou pouze příklady pro referenci a nejsou doporučením. To také posiluje ústřední roli Asie v dodavatelském řetězci umělé inteligence, zejména na Tchaj-wanu, v Koreji a Japonsku, aniž by bylo nutné ji považovat za samostatné téma.

Klíčovým rizikem je provedení. Vlastní křemík se obtížně škáluje a stávající poskytovatelé GPU mají stále rozsáhlé softwarové ekosystémy, vztahy se zákazníky a výkonnostní výhody. Krátkodobé riziko pro Nvidii a AMD se týká spíše očekávaného ocenění a budoucího podílu na inferenčních úlohách než okamžitého propadu poptávky.

Umělá inteligence je nejen náročná na výpočetní výkon, ale i na spotřebu energie. S tím, jak hyperscalers zvyšují kapitálové výdaje, nejsou stále častěji limitujícím faktorem pouze čipy, ale také to, zda lze zajistit dostatečně spolehlivou energii, kapacitu sítě a chladicí infrastrukturu pro provoz datových center. To nabývá na významu s tím, jak rostou náklady na energie a jak se do makroekonomické diskuse vracejí rizika inflace .

Pro investory je tak energie jedním z nejdůležitějších témat druhého řádu umělé inteligence. Budování umělé inteligence může podpořit poptávku po veřejných službách, jaderných a plynových elektrárnách, síťových zařízeních, elektrických systémech, chladicích řešeních a datových centrech REIT.

Mezi tituly, které investoři často sledují, patří Constellation Energy a Vistra v oblasti výroby elektřiny, NextEra Energy v oblasti obnovitelných zdrojů energie a expozice vůči síti, Bloom Energy a GE Vernova v oblasti distribuované výroby a síťových/energetických řešení, Eaton a Vertiv v oblasti elektrických systémů a chlazení a Equinix a Digital Realty v oblasti nemovitostí datových center. Tyto názvy jsou pouze příklady pro referenci a nejsou doporučením. Nejsou vždy vnímány jako "AI akcie", ale mohou být rozhodujícími faktory umožňujícími růst kapacity AI.

Klíčové riziko spočívá v tom, že v oblasti energetiky se také nejvíce projevují rizika související s politikou, povolováním a financováním. Zpoždění v modernizaci sítě, vyšší ceny elektřiny nebo dražší dluhové financování by mohly zpomalit zavádění datových center a ztížit ekonomické opodstatnění umělé inteligence.

Výsledková sezóna také zdůrazňuje, že zatímco zavádění softwaru a umělé inteligence se stále vyvíjí, hardwarová páteř je již plně vybudována, a to převážně v Asii. S rostoucími kapitálovými výdaji a objevujícími se úzkými místy se hodnota soustřeďuje do těch částí dodavatelského řetězce, které mohou zajistit fyzickou kapacitu: Pokročilé polovodiče, paměti, zařízení a výroba.

Investoři se tak mohou zaměřit na roli Asie jakožto produkčního motoru umělé inteligence. Tchajwanský slévárenský ekosystém, korejská dominance v oblasti pamětí a japonská síla v oblasti polovodičového vybavení a materiálů jsou pro současnou fázi cyklu umělé inteligence klíčové. Ty nejsou závislé na krátkodobém zpeněžení umělé inteligence. Ze samotné výstavby mají přímý prospěch.

Hlavní riziko spočívá v tom, že tato hardwarová výhoda s sebou nese i geopolitické riziko. Koncentrace dodavatelského řetězce, kontroly vývozu a rizika spojená s Tchaj-wanem znamenají, že Asie může zůstat strukturálně kritická, ale také citlivější na politické a geopolitické změny.

Příběh umělé inteligence neoslabil, ale dozrál.

Trh se posouvá od odměňování účasti k odměňování realizace. To znamená:

Pro investory to znamená posun od rallye s jedním tématem k diferencovanějšímu cyklu, kdy může být určení správné části hodnotového řetězce stejně důležité jako určení samotného tématu.

Outrageous Predictions

Saxo Group

Outrageous Predictions

Vedoucí investičních strategií

Outrageous Predictions

Hlavní vedoucí makro strategií

Outrageous Predictions

Vedoucí investičních strategií

Outrageous Predictions

Hlavní vedoucí investičních strategií

Outrageous Predictions

Hlavní vedoucí investičních strategií

Outrageous Predictions

Investor Content Strategist

Outrageous Predictions

Hlavní vedoucí makro strategií

Outrageous Predictions

Senior Investment Editor

Outrageous Predictions

Vedoucí investičních strategií