Szokujące prognozy

Podsumowanie: Szokujące prognozy na 2026 rok

Saxo Group

Saxo Group

Wyniki Wspaniałej Siódemki potwierdziły, że popyt na AI wciąż dynamicznie rośnie: biznes chmurowy przyspieszył, a spółki podniosły prognozy nakładów inwestycyjnych (capex). Zachowanie kursów akcji pokazało jednak, że inwestorzy patrzą już nie tylko na skalę budżetów na sztuczną inteligencję, ale przede wszystkim na efektywność wydatków i potencjalny zwrot z inwestycji.

Rynek zareagował w sposób zniuansowany, a narracja wokół AI staje się bardziej selektywna: spółki z wyraźnym przełożeniem AI na przychody zostały nagrodzone, natomiast wyższe nakłady inwestycyjne bez szybkich, namacalnych efektów po stronie przychodów lub marż budziły wątpliwości.

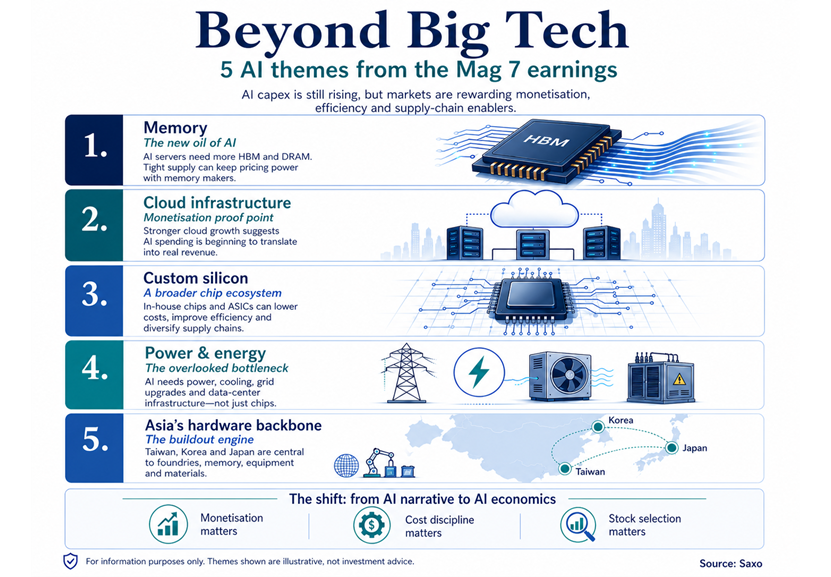

Z tego sezonu wyników wyłania się pięć obszarów, na które inwestorzy mogą zwracać uwagę: pamięć, infrastruktura chmurowa, własne wyspecjalizowane układy scalone (custom silicon), energia i zasilanie oraz azjatycka baza sprzętowa – kręgosłup produkcyjny.

Na pierwszy rzut oka ostatnie wyniki Wspaniałej Siódemki wyglądały bardzo dobrze — solidny wzrost przychodów, lepsza dynamika w chmurze i niesłabnący impet rozwoju AI — ale tym razem klucz tkwi w szczegółach. Co istotne, hiperskalerzy (najwięksi dostawcy chmury) podnieśli prognozy nakładów inwestycyjnych (capex). Łączne wydatki do 2026 r. są obecnie szacowane na około 725 mld USD, wobec około 670 mld USD przed sezonem wyników, a Meta podniosła prognozę nakładów do 125–145 mld USD. Alphabet i Microsoft zasygnalizowały też ograniczenia mocy obliczeniowej i przepustowości, co sugeruje, że popyt wyprzedza podaż.

Wniosek pierwszego rzędu jest prosty: rozbudowa infrastruktury pod AI trwa i nabiera skali, dzięki czemu cały łańcuch wartości — od półprzewodników i pamięci, przez sieci, zasilanie i centra danych — pozostaje w centrum uwagi.

Jednak równie istotna jest zmiana drugiego rzędu: nie wszystkie spółki na tym skorzystały w równym stopniu.

Reakcje rynku były mocno zróżnicowane, bo inwestorzy zaczęli wyraźniej rozróżniać między:

Innymi słowy, rynek nie traktuje już „wysoki capex na AI = kupuj” jako uniwersalną zasadę. Narracja stała się bardziej zniuansowana i selektywna.

Ponownie pojawia się też ryzyko inflacyjne — szczególnie po stronie kosztów energii i komponentów. Jeśli koszty wejściowe rosną równolegle z nakładami inwestycyjnymi, poprzeczka monetyzacji rośnie, a nie spada.

W sumie oznacza to przejście od entuzjazmu do ekonomiki AI: trend pozostaje silny, ale coraz większe znaczenie mają realizacja, dyscyplina kosztowa i pozycjonowanie w łańcuchu wartości.

W tym kontekście wskazujemy pięć tematów rynkowych, które inwestorzy mogą śledzić w miarę rozwoju cyklu AI.

Pamięć stała się jednym z najbardziej oczywistych wąskich gardeł w rozbudowie infrastruktury AI. Serwery AI wymagają znacznie więcej pamięci o wysokiej przepustowości niż tradycyjne serwery, a branżowe szacunki wskazują na wyraźny wzrost cen DRAM do 2026 r. Widać to już w wypowiedziach hiperskalerów: zarówno Meta, jak i Microsoft wskazywały na wyższe ceny komponentów jako jeden z powodów wzrostu nakładów inwestycyjnych, ale żadna z firm nie sugerowała ograniczania inwestycji w sztuczną inteligencję.

Dla inwestorów oznacza to, że presja kosztowa w AI może być jednocześnie szansą na wzrost przychodów dla dostawców pamięci. Jeśli hiperskalerzy nadal będą ponosić wyższe koszty pamięci, aby zabezpieczyć dostawy i moce produkcyjne, siła cenowa może dłużej pozostać po stronie producentów pamięci HBM (High Bandwidth Memory), DRAM i NAND.

Przykładowe spółki często śledzone przez inwestorów w tym obszarze to m.in. SK Hynix, Micron, Samsung Electronics oraz fundusze ETF powiązane z rynkiem pamięci. To wyłącznie przykłady poglądowe, nie rekomendacje.

Kluczowe ryzyko: rynek pamięci pozostaje cykliczny. Jeśli nowa podaż pojawi się szybciej niż oczekiwano, albo jeśli wzrost nakładów inwestycyjnych na AI wyhamuje, siła cenowa może szybko zniknąć.

Chmura była najważniejszym sygnałem, że AI przechodzi z fazy obietnic i wydatków do fazy realnych przychodów. Google Cloud (Alphabet) urósł rok do roku o około 63%, napędzany popytem na rozwiązania AI w segmencie korporacyjnym; AWS (Amazon) zwiększył przychody rok do roku o około 28% — najszybciej od kilku kwartałów — przy silnym wyniku operacyjnym; Microsoft Azure urósł rok do roku o około 39–40%, co odzwierciedla utrzymujący się popyt na oprogramowanie i usługi chmurowe powiązane z AI.

To ma znaczenie dla inwestorów, bo to właśnie w chmurze nakłady inwestycyjne na AI zaczynają przekładać się na komercyjny zwrot. Jeśli workloady AI trafiają do środowisk produkcyjnych, beneficjentami są nie tylko same platformy chmurowe, ale też ich zaplecze: sieci i przełączniki, infrastruktura centrów danych, wyspecjalizowane układy scalone (custom silicon), chłodzenie oraz zasilanie i zarządzanie energią.

Często monitorowane przez inwestorów spółki to m.in. Arista Networks w obszarze sieci na potrzeby chmury, Broadcom i Marvell w zakresie wyspecjalizowanych układów scalonych oraz Vertiv i Eaton w zasilaniu i chłodzeniu centrów danych. To jedynie przykłady, nie rekomendacje.

Pojawia się też nowy wątek tzw. „neochmur” — wyspecjalizowanych dostawców, którzy wynajmują moce obliczeniowe GPU i zasoby AI firmom potrzebującym dostępu szybciej niż mogą zapewnić hiperskalerzy. Przykłady często dyskutowane na rynku to CoreWeave, Nebius i Applied Digital. To wyłącznie przykłady poglądowe, nie rekomendacje; segment bywa bardziej zmienny i wrażliwy na ryzyko realizacyjne.

Kluczowe ryzyko: wzrost przychodów chmurowych może wciąż nie w pełni równoważyć skalę wydatków na infrastrukturę. Marże mogą pozostawać pod presją, jeśli wykorzystanie AI rośnie, ale zawodzą poziomy cen, wykorzystanie zasobów lub adopcja wśród firm.

Hiperskalerzy coraz częściej chcą mieć większą kontrolę nad własnym stosem technologicznym AI — łącznie z projektowaniem układów. Google rozwija TPU, Amazon ma Trainium, a Meta — układy MTIA. Cel jest wspólny: obniżyć koszt jednostkowy, poprawić wydajność dla konkretnych workloadów i zmniejszyć zależność od wąskiej grupy zewnętrznych dostawców. To szczególnie ważne w inferencji (etapie uruchamiania modeli), gdzie liczą się efektywność i skala w miarę rosnącego wykorzystania AI.

Dla inwestorów nie oznacza to, że liderzy GPU tracą znaczenie z dnia na dzień. Nvidia i AMD pozostają w centrum inwestycji w AI, ale wyspecjalizowane układy (custom silicon/ASIC) mogą stopniowo przesuwać obszary, na których będą koncentrować się przyszłe zyski — zwłaszcza w inferencji. Na znaczeniu mogą zyskiwać projektanci ASIC, zaawansowane pakowanie układów (advanced packaging), producenci kontraktowi (foundries/odlewnie) oraz dostawcy sprzętu dla przemysłu półprzewodnikowego, w miarę jak hiperskalerzy dywersyfikują plany rozwoju sprzętu.

Często monitorowane przez inwestorów spółki to m.in. Broadcom i Marvell w obszarze układów ASIC, TSMC jako ekspozycja na produkcję kontraktową (foundry), ASML jako dostawca zaawansowanych urządzeń litograficznych oraz Amkor i ASE Technology w zakresie pakowania układów. To wyłącznie przykłady referencyjne, nie rekomendacje. Jednocześnie potwierdzają one centralną rolę Azji w łańcuchu dostaw AI — zwłaszcza na Tajwanie, w Korei Południowej i Japonii — nawet jeśli nie traktuje się tego jako odrębnego wątku.

Kluczowe ryzyko: ryzyko realizacyjne. Skalowanie rozwiązań custom silicon jest trudne, a obecni liderzy GPU mają rozbudowane ekosystemy oprogramowania, relacje z klientami i przewagi wydajnościowe. Dla Nvidii i AMD ryzyko krótkoterminowe dotyczy raczej oczekiwań co do wycen i przyszłego udziału w zadaniach inferencyjnych niż nagłego załamania popytu.

AI to nie tylko ogromne zapotrzebowanie na moc obliczeniową, ale też na energię. W miarę jak hiperskalerzy podnoszą nakłady inwestycyjne, ograniczeniem staje się nie tylko dostępność chipów, lecz także zapewnienie wystarczająco niezawodnych źródeł energii, odpowiedniej przepustowości sieci oraz infrastruktury chłodzenia potrzebnej do pracy centrów danych. Zyskuje to na znaczeniu wraz z rosnącymi cenami energii i powrotem ryzyka inflacyjnego w debacie makroekonomicznej.

Dla inwestorów oznacza to, że zasilanie staje się jednym z kluczowych „drugorzędnych” tematów AI. Rozbudowa AI może wspierać popyt na produkty i usługi spółek użyteczności publicznej, dostawców energii jądrowej i gazowej, producentów sprzętu dla sieci energetycznych, systemów elektrycznych i rozwiązań chłodzenia oraz na fundusze nieruchomości związane z centrami danych (REIT-y).

rzykładowe spółki często śledzone przez inwestorów to Constellation Energy i Vistra w wytwarzaniu energii, NextEra Energy w obszarze OZE i sieci, Bloom Energy i GE Vernova w rozproszonym wytwarzaniu i rozwiązaniach dla sieci energetycznych, Eaton i Vertiv w systemach elektrycznych i chłodzeniu oraz Equinix i Digital Realty w nieruchomościach centrów danych. To wyłącznie przykłady referencyjne, nie rekomendacje. Nie zawsze są postrzegane jako „spółki AI”, ale mogą być kluczowymi elementami umożliwiającymi zwiększanie mocy obliczeniowych AI.

Kluczowe ryzyko: to tu najmocniej widać wpływ polityki, pozwoleń i finansowania. Opóźnienia w modernizacji sieci, wyższe ceny energii czy droższe finansowanie dłużne mogą spowolnić budowę centrów danych i podważać opłacalność AI.

Sezon wyników pokazuje, że choć oprogramowanie i adopcja AI wciąż ewoluują, sprzętowy kręgosłup jest już w fazie intensywnej rozbudowy — i w dużej mierze znajduje się w Azji. Wraz ze skalowaniem nakładów inwestycyjnych i pojawianiem się wąskich gardeł, wartość koncentruje się w ogniwach łańcucha dostaw, które dostarczają moce produkcyjne: zaawansowane półprzewodniki, pamięć, sprzęt i produkcję.

Dla inwestorów oznacza to przesunięcie uwagi na rolę Azji jako „silnika produkcyjnego” AI. Ekosystem odlewni na Tajwanie (foundries), dominacja Korei Południowej w obszarze pamięci oraz siła Japonii w sprzęcie i materiałach dla półprzewodników są kluczowe dla obecnej fazy cyklu AI. Co ważne, te segmenty nie zależą bezpośrednio od szybkiej monetyzacji AI — korzystają z samej rozbudowy.

Kluczowe ryzyko: przewaga sprzętowa niesie też ekspozycję geopolityczną. Koncentracja łańcucha dostaw, kontrole eksportowe i ryzyka związane z Tajwanem oznaczają, że Azja prawdopodobnie pozostanie strukturalnie kluczowa, ale również bardziej wrażliwa na decyzje polityczne i przesunięcia geopolityczne.

Trend AI nie osłabł, on dojrzał.

Rynek przesuwa akcent z premiowania samej ekspozycji na premiowanie skutecznej realizacji. To oznacza, że:

Dla inwestorów to przejście od jednolitej fali wzrostów, napędzanej jednym motywem, do bardziej zniuansowanego cyklu — w którym wybór właściwego miejsca w łańcuchu wartości może być równie ważny jak trafne rozpoznanie samego tematu.

Niniejsza treść jest materiałem marketingowym i nie powinna być traktowana jako porada inwestycyjna. Handel instrumentami finansowymi wiąże się z ryzykiem, a historyczne wyniki nie stanowią gwarancji przyszłych wyników.

Instrumenty, o których mowa w niniejszej treści, mogą być emitowane przez partnera, od którego Saxo otrzymuje opłaty promocyjne, płatności lub retrocesje. Chociaż Saxo może otrzymywać wynagrodzenie z tytułu tych partnerstw, wszystkie treści są tworzone w celu dostarczania klientom cennych informacji i opcje....

Szokujące prognozy

Saxo Group

Szokujące prognozy

Główny strateg inwestycyjny

Szokujące prognozy

Dyrektor ds. analiz makroekonomicznych

Szokujące prognozy

Główny strateg inwestycyjny

Szokujące prognozy

Dyrektor ds. strategii inwestycyjnych

Szokujące prognozy

Dyrektor ds. strategii inwestycyjnych

Szokujące prognozy

Investor Content Strategist

Szokujące prognozy

Dyrektor ds. analiz makroekonomicznych

Szokujące prognozy

Dyrektor ds. analiz makroekonomicznych

Szokujące prognozy

VIP Relationship Manager