Szokujące prognozy

Podsumowanie: Szokujące prognozy na 2026 rok

Saxo Group

Saxo Group

Podsumowanie: Po publikacji wyników z 10 czerwca 2026 r. akcje Oracle spadły o ponad 11%. Taki ruch rodzi konkretne pytanie: czy w tej sytuacji ma sens sprzedaż opcji put zabezpieczonej gotówką (cash-secured put)? W tym artykule krok po kroku wyjaśniamy, na czym polega ta strategia.

W tym artykule wykorzystujemy sytuację po publikacji wyników Oracle jako materiał dydaktyczny. Dane są rzeczywiste — pochodzą z łańcucha opcyjnego oraz z okna zlecenia na platformie SaxoTrader z 11 czerwca 2026 r. Nie chodzi jednak o rekomendację typu „sprzedaj tę opcję put”. Celem jest wyjaśnienie krok po kroku, na czym polega sprzedaż opcji put zabezpieczonej gotówką (cash-secured put) na aktualnym przykładzie, na którym łatwo prześledzić logikę strategii.

Oracle Corporation opublikowała wyniki kwartalne po zakończeniu sesji 10 czerwca 2026 r. Reakcja rynku była szybka — na otwarciu kolejnej sesji, 11 czerwca, kurs akcji spadł o ponad 11%, z poziomu poprzedniego zamknięcia, 201,26 USD, w okolice 177 USD. Ten ruch zepchnął kurs wyraźnie poniżej 50-dniowej średniej kroczącej na wykresie dziennym (184,14 USD) oraz znacząco poniżej 200-dniowej średniej kroczącej (206,07 USD). Wykres tygodniowy daje szerszy kontekst: na początku 2026 r. notowania przebiły poziom 250 USD, po czym seria spadków sprowadziła je do bieżących poziomów.

Oracle Corporation (ORCL) — wykres tygodniowy (u góry) i dzienny (na dole), stan na 11 czerwca 2026 r. Kurs spadł gwałtownie po publikacji wyników 10 czerwca 2026 r., zamykając się w pobliżu 180 USD, po tym, jak wcześniej w tygodniu był notowany powyżej 200 USD. Na wykresie dziennym kurs znajduje się poniżej zarówno 50-dniowej średniej kroczącej (SMA) — 184,14 USD, jak i 200-dniowej średniej kroczącej — 206,07 USD, przy podwyższonym wolumenie obrotu podczas wyprzedaży. Źródło: SaxoTrader

Co czyni ten przykład dobrym materiałem do wyjaśnienia sprzedaży opcji put zabezpieczonej gotówką? Dwie rzeczy jednocześnie: znana spółka po silnym spadku kursu akcji oraz podwyższona zmienność implikowana (78,16%), która wyraźnie podnosi premie opcyjne. Oba te czynniki są typowe tuż po wyprzedaży wywołanej publikacją wyników. Gdy liczby są tak wyraźne, mechanika strategii staje się łatwiejsza do uchwycenia.

Na potrzeby tego tekstu nie rozstrzygamy, czy akcje Oracle przy 177 USD są tanie, czy drogie. Pytamy raczej: jak działa sprzedaż opcji put zabezpieczonej gotówką i jak wygląda w praktyce zawarcie takiej transakcji?

To strategia dla inwestorów, którzy chcą kupić akcje taniej niż po bieżącej cenie rynkowej i są skłonni inkasować premię, czekając na okazję.

Jak to działa, krok po kroku: Inwestor sprzedaje opcję put z kursem wykonania poniżej aktualnej ceny akcji. Nabywca tej opcji płaci sprzedającemu premię z góry. W zamian sprzedający zobowiązuje się kupić 100 akcji po cenie wykonania, jeśli w dniu wygaśnięcia kurs będzie na poziomie ceny wykonania lub poniżej (tzw. przypisanie).

Określenie „zabezpieczona gotówką” jest kluczowe. Oznacza, że inwestor faktycznie rezerwuje wystarczającą kwotę gotówki, aby kupić te 100 akcji, jeśli dojdzie do przypisania. W naszym przykładzie to 17 000 USD (100 akcji × kurs wykonania 170 USD). Taka rezerwa sprawia, że strategia jest bardziej konserwatywna niż sprzedaż „nagiej” (niezabezpieczonej) opcji put.

Jeśli 18 czerwca 2026 r. kurs akcji Oracle zamknie się powyżej 170 USD, opcja wygaśnie bez wartości; inwestor zatrzyma premię, a zarezerwowana gotówka zostanie uwolniona. Jeśli w dniu wygaśnięcia kurs będzie na poziomie 170 USD lub poniżej, inwestor zostanie przypisany — kupi 100 akcji po 170 USD, a otrzymana premia obniży jego efektywną cenę wejścia do 167,24 USD. Ryzyko spadkowe po przypisaniu jest takie jak przy posiadaniu akcji Oracle kupionych po 167,24 USD: premia nieco obniża koszt wejścia, lecz nie chroni przed dłuższym trendem spadkowym.

Ważna uwaga: Strategie i przykłady przedstawione w tym artykule mają wyłącznie charakter edukacyjny. Ich celem jest uporządkowanie sposobu myślenia i nie powinny być powielane ani wdrażane w praktyce bez dokładnego namysłu. Każdy inwestor i trader musi przeprowadzić własną analizę oraz wziąć pod uwagę swoją sytuację finansową, tolerancję ryzyka i cele inwestycyjne przed podjęciem decyzji. Pamiętaj: inwestowanie na rynku akcji wiąże się z ryzykiem — decyzje warto podejmować świadomie.

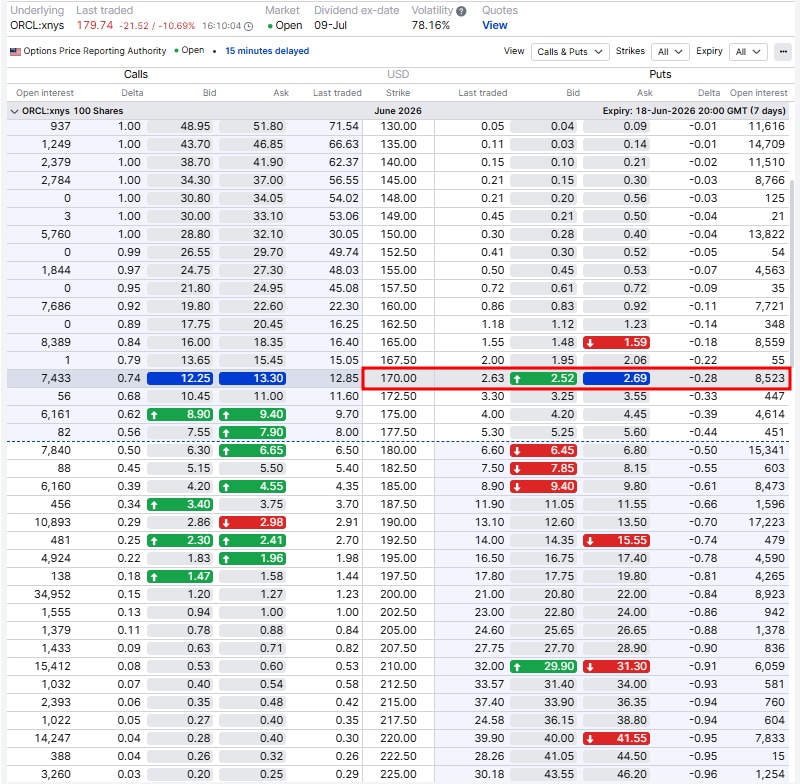

Przy kursie akcji Oracle w okolicach 177 USD 11 czerwca 2026 r. jako przykład posłuży nam opcja put 170 z wygaśnięciem 18 czerwca 2026 r. Kluczowe parametry:

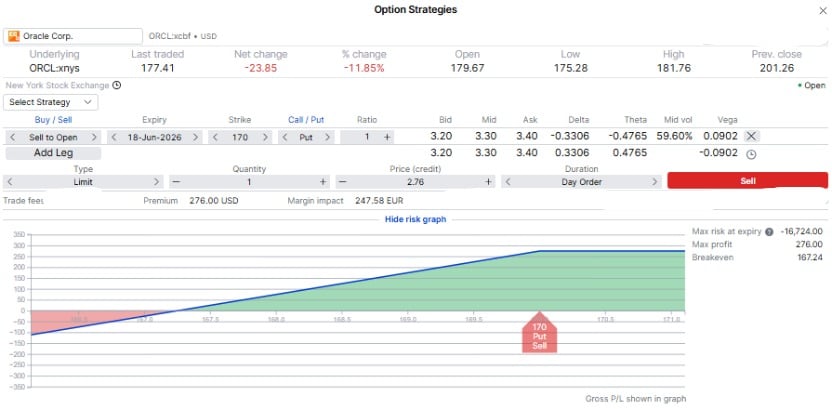

Uwaga dotycząca realizacji zlecenia: łańcuch opcyjny wskazywał w tym momencie ofertę kupna (bid) 2,63 USD i ofertę sprzedaży (ask) 2,69 USD. Cena 2,76 USD widoczna w oknie zlecenia (jako „mid”) pochodziła z nieco wcześniejszego odczytu notowań. W praktyce zamiast zlecenia rynkowego warto użyć zlecenia z limitem ustawionym pomiędzy bidem a midem i modyfikować je, jeśli rynek się przesunie.

Łańcuch opcyjny Oracle Corporation (ORCL) z wygaśnięciem 18 czerwca 2026 r. (do wygaśnięcia: 7 dni). Wyróżniona opcja: put 170. W momencie sporządzania przykładu kwotowano ofertę kupna (bid) na poziomie 2,63 USD oraz ofertę sprzedaży (ask) na poziomie 2,69 USD. Zmienność implikowana na poziomie 78,16%. Dane z 15-minutowym opóźnieniem. Źródło: SaxoTrader

Premia 276 USD stanowi ok. 1,6% wartości zarezerwowanej kwoty 17 000 USD — w ciągu siedmiu dni.

Ważniejsze jest jednak to, jak liczby ilustrują ryzyko spadkowe:

| Scenariusz | Obliczenie | Wynik |

|---|---|---|

| Zarezerwowana gotówka | 100 × 170 USD | USD 17,000 |

| Efektywna cena wejścia po przypisaniu | USD 170 − USD 2,76 | USD 167.24 na akcję |

| Wartość pozycji, jeśli po przypisaniu ORCL spadnie do 140 USD | 100 × 140 USD | USD 14,000 |

| Efektywny koszt 100 akcji | 100 × USD 167.24 | USD 16,724 |

| Strata „na papierze” przy 140 USD | USD 16,724 − 14 000 USD | −2 724 USD |

| Jeśli nie dojdzie do przypisania: zatrzymana premia | 100 × 2,76 USD | +276 USD |

Uwaga: 276 USD to kwota, którą inwestor zatrzymuje, jeśli opcja wygaśnie bez wartości. Nie jest to gwarantowany „zysk” i nie chroni przed istotnym spadkiem kursu po ewentualnym przypisaniu akcji.

| ORCL w momencie wygaśnięcia (18 czerwca 2026 r.) | Co się dzieje | Koszt netto na akcję | Rezultat |

|---|---|---|---|

| Powyżej USD 170 | Opcja put wygasa bez wartości | – | Inwestor zatrzymuje 276 USD premii, a zarezerwowana gotówka zostaje uwolniona. |

| Na poziomie USD 170 | Prawdopodobny przydział | USD 167.24 | Efektywna cena wejścia to 167,24 USD |

| Poniżej USD 170 | Przypisanie — zakup 100 akcji po 170 USD | USD 167.24 | Posiada akcje z dyskontem w stosunku do ceny docelowej; jeśli kurs spada dalej, pojawia się strata „na papierze”. |

| Znacznie poniżej USD 167.24 | Przypisanie; wynik poniżej progu rentowności | USD 167.24 | Ryzyko jest takie jak przy posiadaniu akcji kupionych po 167,24 USD. |

| ORCL w momencie wygaśnięcia | Wartość pozycji | Wynik opcji | Przybliżony wynik (przed kosztami i podatkami) |

|---|---|---|---|

| USD 140 | wartość akcji 14 000 USD (100 akcji) | +276 USD premii | Efektywny koszt 16 724 USD; strata „na papierze” −2 724 USD |

| USD 160 | 16000 USD (100 akcji) | +276 USD premii | Efektywny koszt 16 724 USD; strata „na papierze” −724 USD |

| USD 167.24 | 16 724 USD (100 akcji) | +276 USD premii | Próg rentowności (przed kosztami i podatkami) |

| USD 170 | Poziom ceny wykonania | +276 USD premii | Przypisanie może wystąpić lub nie, ale premia 276 USD pozostaje u sprzedającego |

| USD 177+ | Opcja wygasa bez wartości | +276 USD premii | Dochód 276 USD; brak zakupu akcji |

To przybliżone wyniki przed kosztami transakcyjnymi i podatkami. Przypisanie i rozliczenie mogą mieć skutki podatkowe w zależności od jurysdykcji inwestora.

Doprecyzujmy: poniższe punkty wyjaśniają mechanikę strategii i to, co dzięki niej osiągamy. Nie są to powody, by zawierać konkretną transakcję.

Sprzedaż opcji put zabezpieczonej gotówką może nie pasować inwestorom, którzy:

Ryzyko spadku po przypisaniu. Jeśli dojdzie do przypisania po 170 USD, a kurs będzie spadał dalej, inwestor ponosi pełną stratę od 167,24 USD w dół. Spadek do 140 USD oznacza ok. −2 724 USD straty „na papierze” na pozycję. Otrzymana premia tego nie chroni.

Zamrożenie gotówki. 17 000 USD pozostaje zablokowane do 18 czerwca 2026 r. To tylko siedem dni, ale realne. Jeśli w tym czasie Oracle lub inna okazja inwestycyjna wymaga kapitału, nie będzie on dostępny.

Podwyższona zmienność działa w obie strony. Zmienność implikowana na poziomie 78,16% podnosi dzisiejsze premie, ale odzwierciedla też realną niepewność co do kierunku w krótkim terminie. Wyższe premie i wyższa niepewność idą w parze.

Realizacja zlecenia. Przedział bid–ask na put 170 wynosił 2,63–2,69 USD w momencie sporządzania przykładu. „Mid” 2,76 USD widoczny w oknie zlecenia może być nieosiągalny. Lepiej złożyć zlecenie z limitem ustawionym między bidem a midem niż akceptować cenę rynkową.

Wczesne przypisanie. Amerykańskie opcje na akcje mogą być wykonane przed wygaśnięciem. Wczesne przypisanie opcji put, która jest „poza pieniądzem”, jest rzadkie, ale możliwe. Warto zauważyć: dzień ustalenia prawa do dywidendy Oracle to 9 lipca 2026 r., czyli po wygaśnięciu 18 czerwca 2026 r. — dywidenda nie tworzy tu dodatkowego ryzyka wczesnego przypisania.

P: Co jeśli Oracle spadnie do 150 USD lub poniżej przed wygaśnięciem?

O: Inwestor może zostać przypisany i mieć 100 akcji po efektywnym koszcie 167,24 USD. Przy 150 USD oznacza to stratę „na papierze” 1 724 USD na kontrakt. To taki sam wynik jak przy bezpośrednim zakupie akcji Oracle po 167,24 USD. Premia niczego tu nie zmienia — jedynie obniża koszt wejścia z 170 do 167,24 USD.

P: Czy mogę zamknąć tę transakcję wcześniej?

O: Tak. Opcję put można odkupić w dowolnym momencie przed wygaśnięciem. Jeśli kurs Oracle odbił i opcja straciła na wartości od momentu wystawienia, odkupienie będzie prawdopodobnie tańsze niż otrzymana premia. Jeśli kurs spadł, odkupienie będzie droższe — ale zamknięcie ogranicza dalszą stratę, jeśli inwestor chce wyjść.

P: Co się dzieje, jeśli opcja wygaśnie bez wartości?

O: Inwestor zatrzymuje 276 USD premii, a 17 000 USD gotówki zostaje uwolnione. Wielu inwestorów w takiej sytuacji rozważa powtórzenie transakcji z późniejszym terminem wygaśnięcia — na tym samym poziomie ceny wykonania, innym albo wcale.

P: Czy transakcja na siedem dni bardzo różni się od opcji z dłuższym terminem?

O: Tak, na kilka istotnych sposobów. Przy podwyższonej zmienności absolutna premia „na dzień” jest wyższa niż zwykle — dlatego krótkoterminowe opcje put mogą w stresowych warunkach dawać porównywalny z dochodem z dłuższych. Dodatkowo przyspiesza upływ czasu (theta) w ostatnim tygodniu, więc opcja szybko traci wartość, jeśli Oracle utrzymuje się powyżej 170 USD. Transakcja rozstrzyga się szybko — na plus albo na minus.

P: Co oznacza delta −0,28?

O: Delta mierzy, jak zmienia się cena opcji względem ruchu akcji. Delta −0,28 na put 170 znaczy, że na każdy 1 USD spadku kursu Oracle cena tej opcji rośnie o ok. 0,28 USD. Delta bywa też przybliżonym miernikiem prawdopodobieństwa: rynek wycenia tu ok. 28% szans, że put wygaśnie „w pieniądzu” w dniu wygaśnięcia. To nie jest precyzyjna prognoza — jedynie odzwierciedlenie bieżących cen.

P: Jak wygląda kwestia dywidendy?

O: Dzień ustalenia prawa do dywidendy Oracle to 9 lipca 2026 r., a więc po wygaśnięciu 18 czerwca 2026 r. Oznacza to, że dywidenda nie wpływa na ryzyko wczesnego przypisania w tej konkretnej transakcji. Gdyby dzień ustalenia prawa przypadał wcześniej, wymagałoby to dodatkowej analizy.

Wyprzedaż akcji Oracle 11 czerwca 2026 r., po publikacji wyników dzień wcześniej, daje klarowny, „żywy” przykład, by zobaczyć, jak działa sprzedaż opcji put zabezpieczonej gotówką. Liczby są konkretne, kompromisy widoczne, a konstrukcja na tyle prosta, że można ją prześledzić krok po kroku.

Podsumujmy: sprzedaż opcji put 170 z wygaśnięciem 18 czerwca 2026 r. pozwala zebrać ok. 276 USD premii na kontrakt i ustawia 167,24 USD jako efektywną cenę wejścia w przypadku przypisania. Jeśli Oracle pozostanie powyżej 170 USD, premia pozostanie u sprzedającego, a opcja wygaśnie bez wartości. Jeśli spadnie poniżej, inwestor kupi 100 akcji po z góry określonym koszcie.

Jednocześnie przykład jasno pokazuje: strategia nie chroni przed dalszym spadkiem. Zmienność implikowana na poziomie 78,16% odzwierciedla realną niepewność po publikacji wyników, a krótki, siedmiodniowy horyzont oznacza, że transakcja szybko się rozstrzyga — bez czasu na „przeczekanie”, jeśli kurs będzie dalej spadał.

Kluczowe pytanie dla każdego, kto rozważa tę strategię, nie brzmi „czy Oracle odbije?”, lecz „czy dziś czujesz się komfortowo z posiadaniem 100 akcji Oracle po 167,24 USD?”. Jeśli tak, sprzedaż opcji put zabezpieczonej gotówką jest jednym ze sposobów, by to zrealizować. Jeśli obecny poziom niepewności czyni taką deklarację zbyt ryzykowną, poczekanie — bez zajmowania pozycji — jest w pełni sensowną decyzją.

Autor nie posiada pozycji w żadnym z instrumentów wymienionych w niniejszym artykule. Niniejszy materiał ma charakter marketingowy i nie stanowi porady inwestycyjnej. Handel instrumentami finansowymi wiąże się z ryzykiem; wyniki historyczne nie są gwarancją przyszłych wyników. Autor może dokonywać transakcji na tych instrumentach dopiero po upływie co najmniej 24 godzin od momentu publikacji. Instrumenty, do których odnosi się niniejszy materiał, mogą być oferowane przez partnerów, od których Saxo otrzymuje opłaty promocyjne, wynagrodzenia lub tzw. retrocesje (zwroty prowizji). Mimo że Saxo może otrzymywać takie świadczenia, niniejszy materiał powstał z myślą o dostarczaniu klientom wartościowych informacji oraz zapewnianiu dostępu do możliwości inwestycyjnych. Po publikacji niniejszy materiał nie będzie aktualizowany ani ponownie weryfikowany.

Szokujące prognozy

Saxo Group

Szokujące prognozy

Główny strateg inwestycyjny

Szokujące prognozy

Dyrektor ds. analiz makroekonomicznych

Szokujące prognozy

Główny strateg inwestycyjny

Szokujące prognozy

Dyrektor ds. strategii inwestycyjnych

Szokujące prognozy

Dyrektor ds. strategii inwestycyjnych

Szokujące prognozy

Investor Content Strategist

Szokujące prognozy

Dyrektor ds. analiz makroekonomicznych

Szokujące prognozy

Dyrektor ds. analiz makroekonomicznych

Szokujące prognozy

VIP Relationship Manager