Szokujące prognozy

Podsumowanie: Szokujące prognozy na 2026 rok

Saxo Group

Saxo Group

PayPal opublikuje wyniki za pierwszy kwartał 5 maja 2026 r., przed otwarciem sesji giełdowej w USA. Dla handlujących opcjami to ciekawa sytuacja: kurs akcji oscyluje wokół 50 USD, po długotrwałym trendzie spadkowym widać oznaki stabilizacji, a rynek opcji wycenia istotny ruch kursu.

To nie jest prognoza ani rekomendacja inwestycyjna. To edukacyjne studium przypadku oparte na cenach opcji z 29 kwietnia 2026 r., gdy akcje PYPL były notowane na poziomie około 50 USD. Ceny, zmienność implikowana, spready kupna i sprzedaży oraz relacja potencjalnego zysku do ryzyka najpewniej będą inne w momencie lektury, zwłaszcza jeśli tekst ukaże się 4 maja, dzień przed publikacją wyników.

Akcje PayPala pozostają poniżej długoterminowych średnich kroczących, a jednocześnie wykres dzienny sygnalizuje próbę krótkoterminowego odbicia w okolicach 50 USD przed publikacją wyników. Źródło: SaxoTrader

Pierwszy tygodniowy termin wygaśnięcia po publikacji wyników — 8 maja 2026 r. — daje najbardziej klarowny obraz tego, jakiego ruchu po wynikach oczekuje rynek. W przykładach poniżej posługujemy się jednak serią opcji z wygaśnięciem 15 maja 2026 r.

To celowy wybór. Termin 15 maja daje pozycjom więcej czasu, większą elastyczność w doborze cen wykonania oraz wyższe, a przez to atrakcyjniejsze premie opcyjne. Kompromis polega na tym, że ruch implikowany do 15 maja odzwierciedla zarówno samo wydarzenie (wyniki), jak i kilka dni handlu po publikacji. Nie należy więc traktować go wyłącznie jako jednodniowy ruch z dnia ogłoszenia wyników.

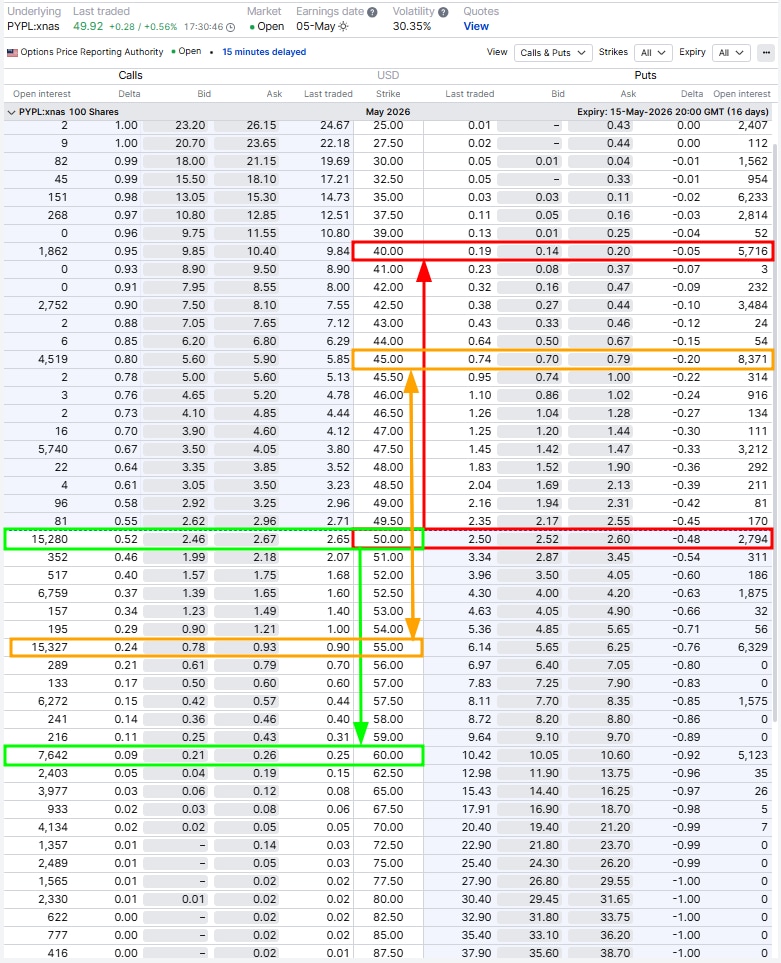

W przykładach w artykule kluczowe ceny wykonania to 40, 45, 50, 55 i 60 USD.

Prosty sposób na oszacowanie oczekiwanego przez rynek ruchu polega na zsumowaniu premii opcji at-the-money (ATM): call (kupna) i put (sprzedaży) dla wybranego terminu wygaśnięcia. To nie jest prognoza ani gwarancja; to rynkowo implikowane oszacowanie, oparte na tym, ile inwestorzy są skłonni zapłacić za ekspozycję na ruch w górę i w dół. Gdy akcje PYPL są notowane w okolicach 50 USD, suma premii opcji call o cenie wykonania 50 USD oraz put o cenie wykonania 50 USD z wygaśnięciem 15 maja daje przybliżony obraz skali ruchu, który rynek opcji wycenia do tego terminu. Ten oczekiwany przedział uzasadnia wybór cen wykonania w poniższych przykładach: 45 i 55 USD wyznaczają środek przedziału, natomiast 40 i 60 USD — zewnętrzne granice ryzyka dla spreadów.

Łańcuch opcyjny z wygaśnięciem 15 maja 2026 r. pokazuje wyróżnione ceny wykonania użyte w przykładach: 40, 45, 50, 55 i 60 USD. Dane pochodzą z 29 kwietnia 2026 r. i nie stanowią notowań w czasie rzeczywistym. Źródło: SaxoTrader

W kontekście publikacji wyników kluczowe jest nie tylko to, w jakim kierunku podąży kurs. Liczy się także, czy faktyczny ruch okaże się większy, mniejszy lub bardziej jednostronny niż to, co rynek opcji już dziś wycenia.

Strategie oparte na kupnie opcji wymagają wystarczająco dużego ruchu kursu, aby zrekompensować spadek zmienności implikowanej po wynikach (tzw. „IV crush”). Strategie oparte na sprzedaży premii opcyjnej zyskują na tym spadku, ale mogą przynieść straty, jeśli kurs wyjdzie poza oczekiwany przedział cenowy. Spready o z góry określonym ryzyku pomagają uczynić ten kompromis bardziej przejrzystym.

Ważna uwaga: Strategie i przykłady w tym artykule mają wyłącznie charakter edukacyjny. Mają pomóc w uporządkowaniu sposobu myślenia i nie powinny być kopiowane ani stosowane bez dokładnego namysłu. Każdy inwestor lub trader powinien przeprowadzić własne due diligence oraz uwzględnić swoją sytuację finansową, tolerancję ryzyka i cele inwestycyjne przed podjęciem decyzji inwestycyjnych. Pamiętaj: inwestowanie na giełdzie wiąże się z ryzykiem — kluczowe jest podejmowanie świadomych decyzji.

Poniżej przedstawiamy trzy sposoby rozegrania tego samego wydarzenia.

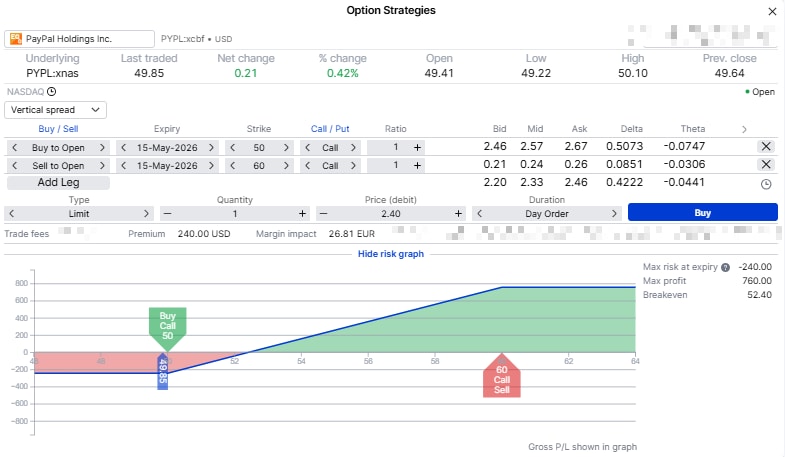

Byczy spread na opcjach call może odpowiadać inwestorowi, który oczekuje pozytywnej reakcji na wyniki, ale chce mieć z góry określone ryzyko i niższy koszt niż przy zakupie samej opcji call.

Przykład z wygaśnięciem 15 maja 2026 r.:

Przykładowy byczy spread na opcjach call: kupno opcji call o cenie wykonania 50 USD i sprzedaż opcji call o cenie wykonania 60 USD, z wygaśnięciem 15 maja 2026 r.; orientacyjny koszt netto (spread debetowy): ok. 2,40 USD na akcję. Źródło: SaxoTrader

Kupiona opcja call daje ekspozycję na wzrost kursu. Wystawiona (sprzedana) opcja call obniża koszt pozycji, ale ogranicza potencjalny zysk, gdy kurs przekroczy 60 USD. Taka konstrukcja ma sens, gdy oczekujesz wzrostu, ale nie zakładasz nieograniczonego ruchu w górę.

Ryzyko jest z góry określone: jeśli w dniu wygaśnięcia kurs akcji PayPala będzie poniżej progu rentowności, spread przyniesie stratę. Jeśli w dniu wygaśnięcia kurs będzie poniżej 50 USD, spread wygaśnie bez wartości.

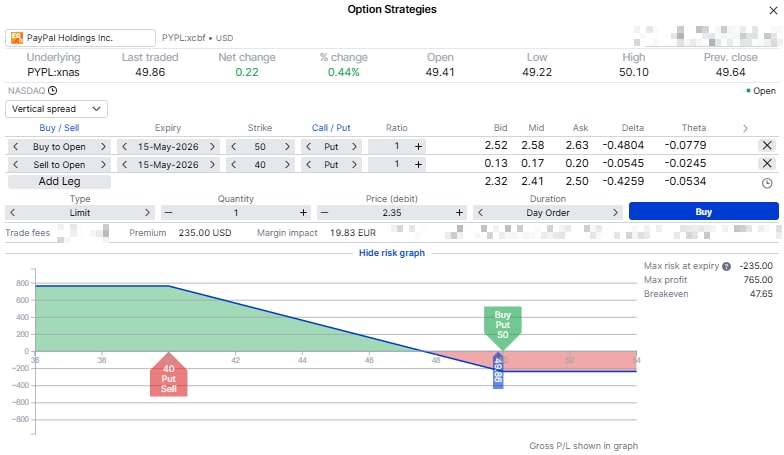

Niedźwiedzi spread na opcjach put może odpowiadać inwestorowi, który spodziewa się rozczarowujących wyników, słabszych wytycznych lub ponownego spadku kursu po publikacji wyników.

Przykład z wygaśnięciem 15 maja 2026 r.:

Przykładowy niedźwiedzi spread na opcjach put: kupno opcji put o cenie wykonania 50 USD i sprzedaż opcji put o cenie wykonania 40 USD, z wygaśnięciem 15 maja 2026 r.; orientacyjny koszt netto (spread debetowy): ok. 2,35 USD na akcję. Źródło: SaxoTrader

Kupiona opcja put zyskuje, gdy kurs spada. Wystawiona (sprzedana) opcja put obniża koszt pozycji, ale ogranicza potencjalny zysk; poniżej 40 USD zysk nie rośnie. Ma to sens w okolicach publikacji wyników, ponieważ przed wydarzeniem długie pozycje w opcjach bywają drogie, a po publikacji tracą na wartości w wyniku spadku zmienności implikowanej.

Ryzykiem jest brak ruchu lub pozytywna reakcja rynku. Jeśli akcje PayPala odbiją lub po prostu nie spadną wystarczająco mocno, pozycja może stracić większość, a nawet całość zapłaconej premii.

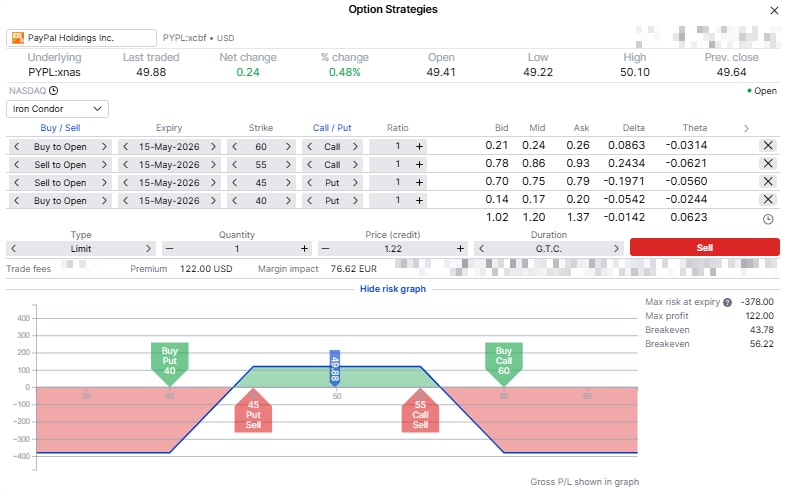

Żelazny kondor może odpowiadać inwestorowi, który uważa, że rynek wycenia zbyt duży ruch i że po wynikach kurs akcji PayPala pozostanie w z góry określonym przedziale cenowym.

Przykład z wygaśnięciem 15 maja 2026 r.:

Przykładowy żelazny kondor: sprzedaż opcji put o cenie wykonania 45 USD i opcji call o cenie wykonania 55 USD, zabezpieczona kupnem opcji put o cenie wykonania 40 USD i opcji call o cenie wykonania 60 USD, z wygaśnięciem 15 maja 2026 r.; orientacyjny przychód netto (spread kredytowy): ok. 1,22 USD na akcję. Źródło: SaxoTrader

Strategia zarabia, jeśli kurs pozostaje między krótkimi strike’ami, a dodatkowo sprzyja jej spadek zmienności implikowanej po wynikach. To nie jest „bezpieczna” pozycja. To zagranie na przedział o z góry określonym ryzyku.

Główne ryzyko to ruch większy niż oczekiwany. Jeśli akcje PayPala otworzą się luką poniżej 45 USD albo powyżej 55 USD, jedna ze stron konstrukcji może szybko znaleźć się pod presją. Maksymalna strata jest ograniczona, ale wyższa niż maksymalny zysk.

| Strategia | Pogląd rynkowy | Główna zaleta | Główne ryzyko |

|---|---|---|---|

| Byczy spread na opcjach call | Umiarkowanie wzrostowy | Ekspozycja na wzrost przy ograniczonym ryzyku | Kurs nie rośnie wystarczająco mocno |

| Niedźwiedzi spread na opcjach put | Umiarkowanie spadkowy | Ekspozycja na spadek przy ograniczonym ryzyku | Kurs nie spada wystarczająco mocno |

| Żelazny kondor | Neutralny | Korzysta z upływu czasu i spadku zmienności implikowanej po wynikach | Duży ruch wybija kurs poza zakres i uderza w jedną ze stron konstrukcji |

Celem nie jest znalezienie idealnej strategii, lecz dopasowanie konstrukcji do twojej tezy rynkowej.

Jeśli zakładasz wyraźny ruch w jedną stronę, zwykle lepiej unikać sprzedaży zbyt wąskiego przedziału. Jeśli uważasz, że rynek przecenia oczekiwany ruch, pamiętaj, że jedna luka po wynikach może całkowicie zniweczyć pozycję opartą na sprzedaży premii opcyjnej. A kupując opcje, miej na uwadze, że nawet trafne wyczucie kierunku może nie wystarczyć, jeśli sam ruch okaże się zbyt mały.

Wyniki PayPala z 5 maja 2026 r. stanowią dobre studium przypadku do omówienia strategii opcyjnych: kurs akcji oscyluje wokół 50 USD, a seria opcji z wygaśnięciem 15 maja 2026 r. zapewnia przejrzysty zestaw cen wykonania, co ułatwia przedstawienie przykładów z ograniczonym ryzykiem.

Byczy spread na opcjach call wyraża pogląd wzrostowy; niedźwiedzi spread na opcjach put wyraża pogląd spadkowy; żelazny kondor wyraża przekonanie, że rynek wycenia zbyt duży ruch i że kurs pozostanie w przedziale cenowym.

Zacznij od tezy, a dopiero potem dobierz konstrukcję. W kontekście publikacji wyników postępowanie w odwrotnej kolejności to zwykle przepis na kosztowne lekcje.

Niniejsza treść jest materiałem marketingowym i nie powinna być traktowana jako porada inwestycyjna. Handel instrumentami finansowymi wiąże się z ryzykiem, a historyczne wyniki nie stanowią gwarancji przyszłych wyników.

Autor ma prawo odczekać co najmniej 24 godziny od momentu publikacji, zanim handlować same instrumenty.

Instrumenty, o których mowa w niniejszej treści, mogą być emitowane przez partnera, od którego Saxo otrzymuje opłaty promocyjne, płatności lub retrocesje. Chociaż Saxo może otrzymywać wynagrodzenie z tytułu tych partnerstw, wszystkie treści są tworzone w celu dostarczania klientom cennych informacji i opcje.

Treść ta nie zostanie zmieniona ani poddana przeglądowi po publikacji.

Szokujące prognozy

Saxo Group

Szokujące prognozy

Główny strateg inwestycyjny

Szokujące prognozy

Dyrektor ds. analiz makroekonomicznych

Szokujące prognozy

Główny strateg inwestycyjny

Szokujące prognozy

Dyrektor ds. strategii inwestycyjnych

Szokujące prognozy

Dyrektor ds. strategii inwestycyjnych

Szokujące prognozy

Investor Content Strategist

Szokujące prognozy

Dyrektor ds. analiz makroekonomicznych

Szokujące prognozy

Dyrektor ds. analiz makroekonomicznych

Szokujące prognozy

VIP Relationship Manager