Szokujące prognozy

Podsumowanie: Szokujące prognozy na 2026 rok

Saxo Group

Główny strateg inwestycyjny

W świecie, w którym rynki pozostają pod wpływem ciągłej narracji związanej z AI oraz dynamiki amerykańskich spółek o dużej kapitalizacji, europejskie spółki często pozostają w cieniu. Jednak dla długoterminowych inwestorów poszukujących stabilnego dochodu, dywersyfikacji i wartości, europejskie spółki wypłacające dywidendy mogą zasługiwać na nieco więcej uwagi.

Wypłata dywidendy to w Europie coś więcej niż tylko decyzja finansowa – często są one odzwierciedleniem filozofii firmy. W przeciwieństwie do Stanów Zjednoczonych, gdzie skup akcji własnych jest dominującą metodą zwrotu kapitału akcjonariuszom, europejskie firmy od dawna priorytetowo traktują wypłatę dywidendy. W kilku krajach, takich jak Wielka Brytania, Francja, Szwajcaria i kraje nordyckie, stabilne lub rosnące dywidendy są wpisane w kulturę korporacyjną.

Wiele firm nawet uwzględnia politykę dywidendową jako część swojego długoterminowego planu alokacji kapitału. Nestlé, TotalEnergies, Novartis i Allianz to tylko kilka przykładów firm, które przez lata utrzymywały hojne i konsekwentne wypłaty, wspierane przez generowanie solidnych przepływów pieniężnych i stosunkowo konserwatywne bilanse.

To kulturowe zaangażowanie w nagradzanie akcjonariuszy poprzez regularne wypłaty zapewnia poziom przewidywalności, który może przemawiać do długoterminowych inwestorów, zwłaszcza w niestabilnych okolicznościach.

Jeśli inwestujesz dla dochodu, Europa Ci to zapewnia - i to dosłownie.

Ponieważ rynki nadal zmagają się z obawami o inflację, spowolnieniem wzrostu i napięciami geopolitycznymi, dochody z dywidend stają się coraz ważniejszym składnikiem całkowitego zwrotu. Europejskie spółki wypłacające dywidendy często działają w sektorach defensywnych, takich jak opieka zdrowotna, podstawowe dobra konsumpcyjne i usługi użyteczności publicznej, oferując pewną izolację od wstrząsów gospodarczych.

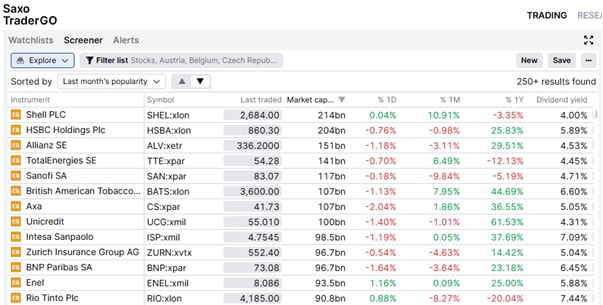

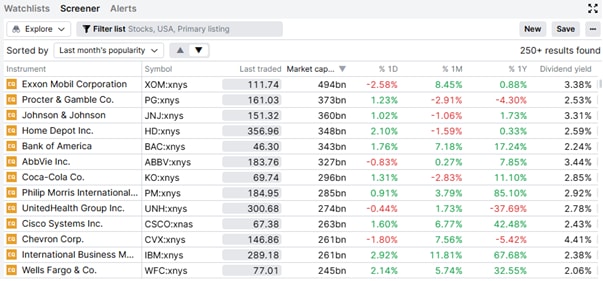

Na przykład firmy takie jak:

Ta mieszanka stabilności dochodu i defensywności sektorowej pozycjonuje wiele europejskich spółek dywidendowych jako przydatne składniki zdywersyfikowanego i generującego dochód portfela.

Inną pomijaną cechą europejskich społek dywidendowych jest to, jak wiele z tych spółek jest tak naprawdę globalnymi firmami. Choć ich siedziby znajdują się w Europie, firmy takie jak Nestlé, Siemens, LVMH i HSBC czerpią znaczną część swoich przychodów spoza regionu.

Oznacza to, że inwestorzy nie tylko zyskują ekspozycję na europejskie fundamenty gospodarcze - uzyskują również dostęp do globalnych trendów konsumpcyjnych, cykli przemysłowych i rozwoju rynków wschodzących. Rezultatem jest forma dywersyfikacji geograficznej, która może uzupełniać inne ekspozycje regionalne w ramach długoterminowego portfela.

Akcje europejskie nadal są wyceniane ze znacznym dyskontem w porównaniu do akcji amerykańskich:

Mimo to, Europa oferuje wyższe wskaźniki wypłat, niższe zadłużenie i bardziej stabilne wolne przepływy pieniężne w wielu sektorach. Dla inwestorów skoncentrowanych na dochodach to potężne połączenie. Podczas gdy amerykańskie firmy technologiczne mogą nadal dominować w nagłówkach, europejskie spółki dywidendowe mogą zaoferować bardziej wyważone, zorientowane na dochód podejście — takie, które może być szczególnie atrakcyjne w okresach niepewności lub gdy inwestorzy szukają możliwości zrównoważenia w kierunku wartości i dochodu.

Po co inwestować w akcje wzrostowe przy wysokich mnożnikach, skoro można uzyskiwać dochód z akcji wartościowych kupionych po atrakcyjnych cenach?

Dla inwestorów, którzy chcą skorzystać z tego tematu bez wybierania poszczególnych akcji, wiele funduszy giełdowych oferuje zdywersyfikowaną ekspozycję na europejskie spółki dywidendowe. Należą do nich:

Te fundusze ETF zazwyczaj śledzą koszyki spółek o stałej lub wysokiej stopie dywidendy, często stosując filtry jakości lub stabilności wypłat. Mogą służyć jako elementy skoncentrowane na dochodach w ramach szerszych alokacji akcji.

Porównanie najlepszych spółek dywidendowych na platformie Saxo opowiada interesującą historię:

Europa może nie być pierwszym wyborem dla inwestorów poszukujących kolejnej fali wzrostu lub innowacji. Jednak w świecie, w którym stopy procentowe pozostają niestabilne, wiodąca pozycja rynkowa jest niepewna, a globalne ryzyko rośnie, argumenty za inwestowaniem w wysokiej jakości akcje europejskich spółek dywidendowych stają się coraz bardziej przekonujące.

Spółki te łączą w sobie silne fundamenty, globalny zasięg i przyjazną dla akcjonariuszy politykę firm - a wszystko to przy rozsądnych wycenach w porównaniu z ich amerykańskimi odpowiednikami. W poszukiwaniu zrównoważonych zwrotów, europejska przewaga dywidendowa może oferować coś zarówno znajomego, jak i zaskakująco pomijanego.

Szokujące prognozy

Saxo Group

Szokujące prognozy

Główny strateg inwestycyjny

Szokujące prognozy

Dyrektor ds. analiz makroekonomicznych

Szokujące prognozy

Główny strateg inwestycyjny

Szokujące prognozy

Dyrektor ds. strategii inwestycyjnych

Szokujące prognozy

Dyrektor ds. strategii inwestycyjnych

Szokujące prognozy

Investor Content Strategist

Szokujące prognozy

Dyrektor ds. analiz makroekonomicznych

Szokujące prognozy

Dyrektor ds. analiz makroekonomicznych

Szokujące prognozy

VIP Relationship Manager