Za pomocą jednego rachunku Saxo można korzystać z obu naszych platform.

Bańka AI: jak duża, jak długo się utrzyma i co mogłoby ją przebić

Charu Chanana

Główny strateg inwestycyjny

Kluczowe punkty:

- Wyceny spółek związanych z AI nadal rosną, a ich wzrost jest wspierany przez lepsze wyniki i mocne zyski. Wyceny Nvidii na poziomie 4,5 biliona USD oraz OpenAI na 500 miliardów USD można postrzegać jako wyraz szczytowego entuzjazmu, ale fundamenty są dziś solidniejsze niż w czasach bańki internetowej z przełomu lat 90. XX w. i początku XXI w.

- Czynniki makroekonomiczne i szerokość sektora napędzają dynamikę: Nakłady inwestycyjne na sztuczną inteligencję zwiększają PKB, podczas gdy małe spółki, przedsiębiorstwa użyteczności publicznej i REIT dołączają do wzrostów w związku z oczekiwaniami na obniżki stóp procentowych przez Fed.

- Ryzyko bańki rośnie, ponieważ nastroje zaczynają się przegrzewać. W kolejnej fazie możliwa jest rotacja w kierunku rynków niedoważonych w portfelach lub inwestycji infrastrukturalnych, gdy inwestorzy będą szukać bardziej stabilnych, trwałych zwrotów.

Umowa OpenAI z AMD wydłuża cykl nakładów inwestycyjnych

Gdy inwestorzy zaczęli się zastanawiać, czy euforia wokół AI osiągnęła już szczyt, OpenAI podpisało wieloletnią umowę z AMD, aby zabezpieczyć do 6 GW mocy zasilania dla infrastruktury GPU (co oznacza ogromną skalę zużycia energii przez centra danych), zaczynając od około 1 GW w 2026 r. Porozumienie daje też OpenAI warranty na nabycie do ok. 10% akcji AMD po symbolicznej cenie, uzależnione od osiągnięcia określonych kamieni milowych w wynikach.

To strategiczny ruch dywersyfikacji poza Nvidię, sygnalizujący, że OpenAI spodziewa się potrzebować olbrzymich mocy obliczeniowych przez lata. W ostatnich tygodniach pojawiły się również inne duże zapowiedzi:

- Partnerstwo OpenAI–Nvidia: rozszerzenie infrastruktury centrów danych, według doniesień obejmujące nawet 10 GW systemów Nvidii.

- Projekt chipu OpenAI-Broadcom: prace nad własnym akceleratorem AI planowanym na 2026 r.

- Runda finansowania Anthropic w wysokości 13 mld USD i premiera nowych modeli — napływ kapitału trwa.

Łącznie te komunikaty wysyłają jasny sygnał: boom nakładów inwestycyjnych w AI nie zwalnia — przeciwnie, umacnia się i wchodzi w fazę instytucjonalizacji.

Jak do tego doszliśmy?

Nvidia prowadzi peleton z kapitalizacją rynkową 4,5 biliona USD, a wycena OpenAI na 500 miliardów USD czyni ją najcenniejszą firmą prywatną na świecie, wyprzedzając SpaceX. Przy takich stratosferycznych liczbach inwestorzy pytają: jak bardzo ta bańka może się jeszcze napompować — i kiedy pęknie?

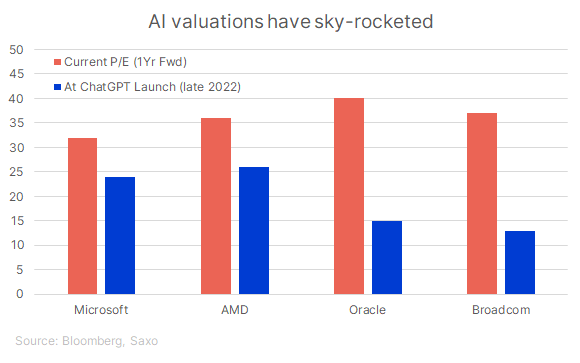

Co ciekawe, mnożnik wyceny Nvidii spadł, mimo że kurs i kapitalizacja wystrzeliły. Akcje handlują się na poziomie ok. 32‑krotności prognozowanego zysku, wobec ok. 36‑krotności pod koniec 2022 r. To nie dowód słabości, to efekt tego, że zyski rosną szybciej niż cena. Zysk na akcję (EPS) Nvidii wzrósł znacznie bardziej niż kurs, więc wskaźnik C/Z się skurczył, choć popyt na GPU pozostaje nienasycony.

Tymczasem reszta spółek z „koszyka AI” od czasu premiery ChatGPT doświadczyła gwałtownej inflacji wycen:

Te wyceny odzwierciedlają przekonanie inwestorów, że AI pozostanie głównym motorem wzrostu tej dekady, ale zarazem pozostawiają bardzo mały margines na rozczarowania.

Dlaczego byki uważają, że "tym razem jest inaczej"?

- Siła wyników: W przeciwieństwie do bańki technologicznej z początku lat 2000, dzisiejsi liderzy AI, Nvidia, Microsoft, Amazon, Meta, Alphabet, generują realne zyski i solidne przepływy pieniężne. Ich wyniki rosną na tyle szybko, że równoważą wzrost wycen; wskaźnik P/E Nvidii skurczył się z ok. 36‑krotności w 2022 r. do ok. 32‑krotności, ponieważ zyski wystrzeliły.

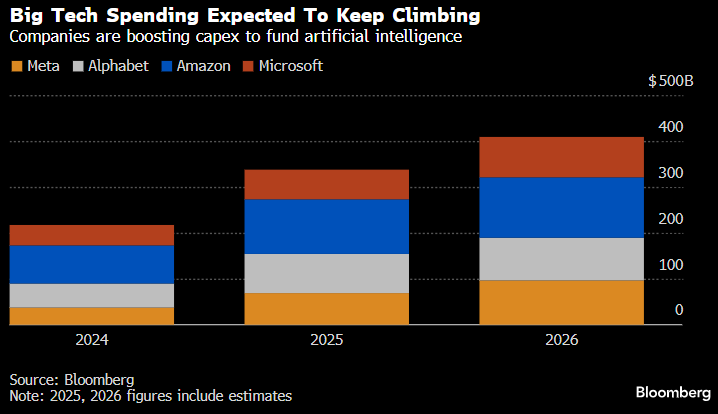

- Nakłady inwestycyjne motorem wzrostu: Wydatki hiperskalerów na centra danych AI podniosły PKB zarówno w USA, jak i na świecie, a zobowiązania kapitałowe na lata 2026–2027 sugerują utrzymanie silnego impetu.

- Monetyzacja nabiera tempa: Choć nagłówki zdominowała infrastruktura, usługi AI już zaczynają przynosić wymierne przychody w wybranych segmentach, dostawcy chmury monetyzują obciążenia AI poprzez stawki premium; firmy software’owe sprzedają funkcje typu „copilot” klientom biznesowym; producenci chipów mają wieloletnią widoczność portfela zamówień.

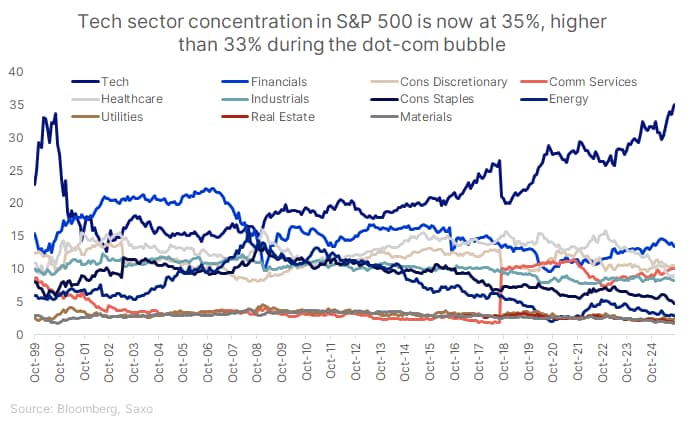

- Szerokie uczestnictwo rynku: Poza spółkami o bardzo dużej kapitalizacji, na znaczeniu zyskują spółki użyteczności publicznej, przemysłowe i REIT‑y powiązane z infrastrukturą AI, to zdrowsza sytuacja niż rajd z 1999 r.

- Wsparcie ze strony polityki pieniężnej: Oczekiwane obniżki stóp procentowych przez Fed nadal wspierają wysokie wyceny spółek wzrostowych.

- Względny rozsądek: Nawet po ostatniej ekspansji, wskaźnik C/Z indeksu Nasdaq 100 na poziomie ok. 27‑krotności pozostaje wyraźnie niższy od 47‑krotności notowanej u szczytu bańki w 2000 r.

Dlaczego niedźwiedzie twierdzą, że to wciąż bańka

- Luka w monetyzacji: Nakłady inwestycyjne przyspieszają, lecz przychody nie nadążają. Obecna fala inwestycji w AI jest napędzana głównie infrastrukturą; realne zyski z usług oraz ze wzrostu produktywności mogą pojawić się później. Bain & Company szacuje, że do 2030 r. firmy AI będą potrzebowały ok. 2 bln USD przychodów rocznie, aby sfinansować przewidywany popyt na moc obliczeniową, tymczasem luka może sięgać nawet 800 mld USD.

- Wątpliwa opłacalność produktywności: Badanie MIT wykazało, że 95% organizacji nie odnotowało mierzalnego zwrotu z inwestycji w AI. Naukowcy z Harvardu i Stanfordu dodają, że pracownicy często tworzą „workslop” — treści generowane przez AI, które sprawiają wrażenie produktywnych, lecz realnie nie posuwają pracy naprzód, co może obniżać produktywność i marnować zasoby firm.

- Przeciwności w realizacji: Nawet czołowi twórcy modeli zmagają się z malejącymi korzyściami z samego skalowania. Mimo rosnących budżetów na obliczenia kolejne iteracje, jak GPT‑5, przynoszą raczej przyrostowe niż przełomowe ulepszenia, co stawia pod znakiem zapytania opłacalność wyścigu o AGI (sztuczną ogólną inteligencję).

- Ryzyko błędnej alokacji kapitału: Do rozbudowy centrów danych AI napływa fala mniejszych, mniej sprawdzonych podmiotów. Firmy takie jak Nebius czy Nscale, które przestawiają się z kopania kryptowalut na infrastrukturę AI, pokazują, że spekulacyjny kapitał często migruje do „gorących” sektorów w późnej fazie cyklu.

- Zaburzona relacja ryzyko–zwrot: Wiele akcji powiązanych z AI jest dziś wycenianych przy założeniu niemal bezbłędnej realizacji. Przy mocno rozciągniętych mnożnikach i wygórowanych oczekiwaniach margines błędu stał się bardzo wąski.

- Wąskie gardła energetyczne i infrastrukturalne: Rozwój AI zależy również od dostępności energii. Wraz ze wzrostem zapotrzebowania na prąd projekty centrów danych mogą się opóźniać z powodu ograniczeń sieci i rosnących kosztów energii, co ogranicza potencjalne zwroty.

- Ryzyko rozprzestrzenienia się na szeroki rynek: Korekta wśród liderów AI może obciążyć indeksy akcyjne, zwłaszcza te mocno skoncentrowane na technologii. Jednocześnie rotacja kapitału do innych regionów i klas aktywów, np. Europy, Japonii, długu rynków wschodzących czy metali szlachetnych, może ograniczać ryzyko systemowe.

Podsumowując, byki widzą trwałą rewolucję produktywności, w której wczesne zyski i przewidywalne nakłady inwestycyjne uzasadniają wysokie wyceny

Z kolei niedźwiedzie ostrzegają, że realne zwroty gospodarcze nie nadążają za szumem, a rozbudowa infrastruktury może wyprzedzać monetyzację.

Rzeczywistość prawdopodobnie leży pośrodku: AI zmienia bilanse firm, ale horyzont realnych korzyści może być dłuższy i bardziej wyboisty, niż obecnie dyskontują rynki.

Co to oznacza dla inwestorów?

1. Pozostań w centrum, ale poszerz ekspozycję

AI pozostaje wieloletnim, strukturalnym tematem, lecz liderzy będą się zmieniać. Warto utrzymywać pozycje w kluczowych graczach AI, Nvidia, Microsoft, AMD, Broadcom, i stopniowo dodawać beneficjentów drugiego rzędu: producentów sprzętu do półprzewodników, REIT‑y centrów danych, spółki użyteczności publicznej oraz podmioty związane z siecią energetyczną. Kolejna fala zwrotów może pochodzić mniej od twórców modeli, a bardziej od firm, które zasilają i utrzymują infrastrukturę AI.

Zapoznaj się z koszykiem tematycznym spółek AI w Saxo , aby uzyskać zdywersyfikowaną ekspozycję na ekosystem sprzętu, oprogramowania i infrastruktury wspierającej AI.

2. Skup się na materializacji zysków

Rynek przechodzi od „buduj” do „monetyzuj”. Preferuj firmy z jasno wytyczonymi ścieżkami przychodów: podwyżki subskrypcji dzięki funkcjom AI, narzędzia produktywności dla przedsiębiorstw czy cenniki chmurowe powiązane z wykorzystaniem AI. Szukaj poprawy marży brutto i siły cenowej, nie tylko nagłośnionych premier modeli. Stawiaj na spółki z mocnymi bilansami, powtarzalnymi przychodami i zdyscyplinowanym capexem, zamiast na spekulantów goniących modę inwestycyjną.

3. Dywersyfikuj geograficznie

Choć amerykańska technologia wciąż dominuje, monetyzacja AI i wyceny w Azji, zwłaszcza w Chinach, są opóźnione, co tworzy potencjał do nadrabiania. Chińskie firmy robią postępy w infrastrukturze AI, wdrażaniu modeli i zastosowaniach przemysłowych, a jednocześnie wyceniane są przy niższych mnożnikach.

Zapoznaj się z krótką listą chińskich spółek AI w Saxo , aby zidentyfikować kluczowe ekspozycje w półprzewodnikach, chmurze i automatyzacji, które mogą skorzystać, gdy globalny popyt na AI się poszerzy.

4. Zabezpieczaj się na wypadek euforii

Przy rozciągniętych wycenach krótkoterminowa zmienność jest nieunikniona. Wykorzystuj okresy euforii, aby częściowo redukować ekspozycję na najbardziej rozgrzane, popularne spółki, a przy spadkach dokładaj do solidnych firm o konsekwentnym wzroście. Zrównoważone portfele mogą też uwzględniać złoto, energię oraz sektory defensywne, które zyskują, gdy nastroje stygną.

Zrównoważone portfele mogą również obejmować:

- Spółki wydobywające złoto i srebro w celu dywersyfikacji i zabezpieczenia przed inflacją

- Akcje rynków wschodzących jako szansę na rotację

- Akcje dywidendowe i ETF‑y dla stabilnego dochodu

Ryzyka dla tej tezy

- Opóźnienia w realizacji: Wdrożenie rozwiązań AMD przez OpenAI rozpocznie się dopiero w 2026 r. Każde opóźnienie w dostawach chipów, pamięci HBM czy w budowie centrów danych może przesunąć moment rozpoznawania przychodów i pogorszyć nastroje.

- Kompresja marż: Wraz z wejściem na rynek większej liczby dostawców GPU siła cenowa może słabnąć, zwłaszcza jeśli AMD, Broadcom oraz układy projektowane do konkretnych zastosowań odniosą sukces. To mogłoby obniżyć marże Nvidii i innych graczy.

- Umiarkowany popyt: JJeśli adopcja AI się wypłaszczy, np. firmy opóźnią wdrożenia z powodu kosztów lub regulacji, oczekiwania co do zysków mogą wyprzedzić realną monetyzację.

- Nadmierna rozbudowa infrastruktury: Przeinwestowanie w centra danych może powtórzyć historię budowy sieci telekomunikacyjnych z lat 2000, aktywa będą realne, ale moce mogą pozostać niewykorzystane, jeśli wzrost wykorzystania nie zmaterializuje się.

- Konkurencja i presja cenowa: Napływ tańszych, chińskich modeli AI może zaostrzyć wojny cenowe i ścisnąć marże wśród amerykańskich firm.

- Zaostrzenie polityki pieniężnej lub wzrost inflacji: Zwrot w polityce Fed lub wzrost długoterminowych rentowności może uderzyć w spółki o wysokich mnożnikach, prowadząc do obniżki mnożników.

- Czynniki geopolityczne i regulacyjne: Ograniczenia eksportu zaawansowanych chipów do Chin, przepisy dotyczące suwerenności danych oraz rosnące koszty energii mogą zaburzać łańcuchy dostaw i podnosić koszty.

Podsumowanie

AI pozostaje filarem kolejnego cyklu wzrostowego, ale inwestorzy powinni przejść od koncentracji na kilku nazwach do świadomie wybranych pozycji o wysokim poziomie przekonania. Rozsądne podejście to: pozostawać w liderach strukturalnych, dywersyfikować geograficznie i stawiać na firmy, które potrafią zyskownie monetyzować AI, zamiast tylko na te, które dużo na nią wydają.

Niniejszy materiał ma charakter marketingowy i nie powinien być traktowany jako porada inwestycyjna. Handel instrumentami finansowymi wiąże się z ryzykiem, a historyczne wyniki nie stanowią gwarancji przyszłych wyników.

Instrumenty, o których mowa w niniejszej treści, mogą być emitowane przez partnera, od którego Saxo otrzymuje opłaty promocyjne, płatności lub retrocesje. Chociaż Saxo może otrzymywać wynagrodzenie z tytułu tych partnerstw, wszystkie treści są tworzone w celu dostarczania klientom cennych informacji i opcje....

Instrumenty, o których mowa w niniejszej treści, mogą być emitowane przez partnera, od którego Saxo otrzymuje opłaty promocyjne, płatności lub retrocesje. Chociaż Saxo może otrzymywać wynagrodzenie z tytułu tych partnerstw, wszystkie treści są tworzone w celu dostarczania klientom cennych informacji i opcje....