Kom nemt i gang med at investere.

Er AI-aktierne ved at blive en ny boble?

Charu Chanana

Chef for investeringsstrategi

Vigtige punkter:

- AI-markedet fortsætter sin rekordfart. Indtjeningsvæksten og stærke regnskaber giver stadig støtte til markedet. Nvidia nærmer sig en markedsværdi på 4,5 billioner dollars, og OpenAI vurderes til omkring 500 milliarder dollars. Alligevel står de underliggende fundamentaler stærkere end under dotcom-æraen.

- Makroøkonomiske medvinde og en bredere sektorinteresse understøtter fortsat momentumet. Investeringer i AI-infrastruktur bidrager direkte til BNP-vækst, mens mindre selskaber, forsyningssektoren og ejendomsfonde (REITs) deltager i opturen drevet af forventninger om kommende rentenedsættelser fra den amerikanske centralbank FED.

- Risikoen for en boble stiger dog, efterhånden som markedsstemningen bliver mere euforisk. Den næste fase kan byde på en sektorrotation mod mere oversete markeder eller infrastrukturselskaber, hvor investorer søger mere bæredygtige afkast.

Baggrund: OpenAIs milliard-aftale med AMD forlænger AI-investeringernes opsving

Netop som investorer begyndte at spekulere i, om AI-feberen havde nået sit højdepunkt, indgik OpenAI en flerårig aftale med AMD om adgang til op til 6 GW GPU-kapacitet, med de første 1 GW planlagt til 2026. Aftalen inkluderer desuden optioner, der giver OpenAI ret til at købe op til omkring 10 % af AMD’s aktier til en symbolsk pris – afhængigt af opnåede milepæle.

Det er et strategisk træk, der skal mindske afhængigheden af Nvidia og samtidig signalerer, at OpenAI forventer et vedvarende og massivt behov for computerkraft i mange år frem.

De seneste uger har budt på en række lignende bevægelser:

- OpenAI–Nvidia partnerskab: udvidelse af datacenterkapacitet, angiveligt op til 10 GW af Nvidia-systemer.

- OpenAI–Broadcom-projekt: udvikling af en specialdesignet AI-chip, planlagt til lancering i 2026.

- Anthropic: en kapitalrejsning på 13 mia. dollars og lancering af nye modeller – endnu et tegn på den fortsatte kapitaltilstrømning til sektoren.

Tilsammen sender disse initiativer et klart signal: AI-investeringsbølgen er ikke ved at aftage – den er ved at blive institutionaliseret.

Hvordan er vi kommet hertil?

Nvidia fører an med en markedsværdi på omkring 4,5 billioner dollars, mens OpenAI, med en vurdering på 500 milliarder dollars, nu er verdens mest værdifulde private virksomhed – og overgår endda SpaceX. Med så svimlende tal spørger mange investorer: Hvor meget større kan denne boble blive – og hvornår brister den?

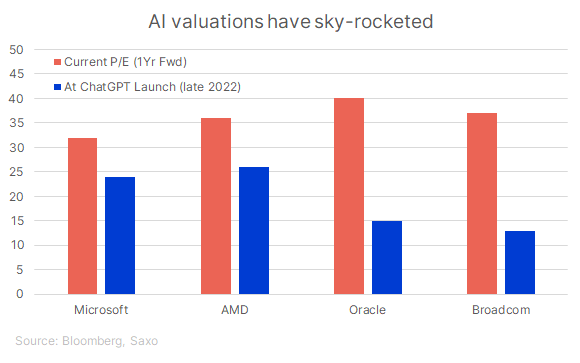

Interessant nok er Nvidias værdiansættelses-multipel faktisk faldet, selvom både aktiekurs og markedsværdi er steget kraftigt. Aktien handles nu til omkring 32 gange den forventede indtjening, ned fra 36 gange i slutningen af 2022. Det er ikke et svaghedstegn – tværtimod viser det, at indtjeningen er vokset endnu hurtigere end aktiekursen. Nvidias overskud pr. aktie (EPS) er eksploderet, og den stigende profit har udlignet kursstigningerne, selv mens efterspørgslen efter GPU’er fortsat er umættelig.

Samtidig har resten af AI-sektoren oplevet en markant stigning i værdiansættelserne siden lanceringen af ChatGPT – et tydeligt bevis på, hvor hurtigt kapital og forventninger strømmer ind i området.

Disse værdiansættelser afspejler investorernes stærke overbevisning om, at kunstig intelligens vil være årtiets vigtigste vækstmotor – men de efterlader kun lidt plads til skuffelser.

Hvad mener optimisterne?

- Flotte regnskaber: I modsætning til teknologiboblen i begyndelsen af 2000’erne leverer nutidens AI-ledere — Nvidia, Microsoft, Amazon, Meta og Alphabet — reelle overskud og en solid pengestrøm. Deres indtjening vokser hurtigt nok til at modvirke stigende værdiansættelser; Nvidias P/E-tal er endda faldet fra 36x i 2022 til 32x, efterhånden som overskuddet er eksploderet.

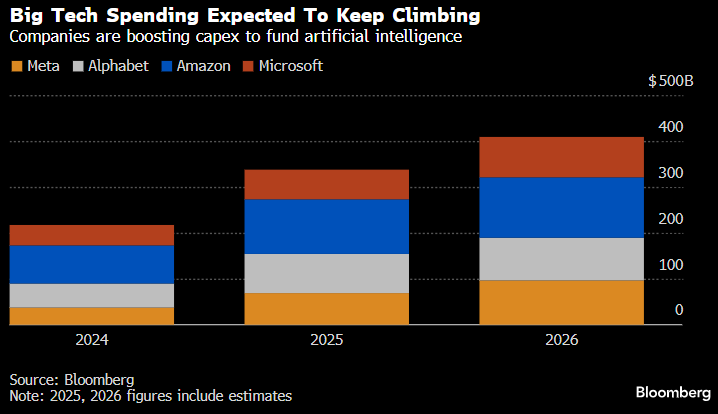

- Capex som en vækstmotor: De store cloud-udbyderes investeringer i AI-datacentre har allerede løftet både den amerikanske og globale vækst, og de planlagte kapitaludlæg for 2026–2027 tyder på, at momentum vil fortsætte.

- Fremvoksende indtjeningsmodeller: Selvom det primært er AI-infrastrukturen, der fylder i overskrifterne, begynder de kommercielle AI-tjenester at betale sig. Cloududbydere tjener på premium-priser for AI-arbejdsbelastninger, softwarevirksomheder øger indtjeningen gennem AI-assistenter, og chipproducenter nyder godt af flerårige ordreudsigter.

- Bredere markedsdeltagelse: Udover de største teknologiselskaber begynder forsyningsselskaber, industrivirksomheder og ejendomsfonde (REITs) med tilknytning til AI-infrastruktur at vinde frem. Det giver et sundere markedsbillede end under opturen i 1999.

- Politiske medvinde: Forventninger om rentenedsættelser fra den amerikanske centralbank understøtter fortsat de høje vækstvurderinger.

- Relativ fornuft: Selv med de nuværende høje multipler handles Nasdaq 100 til omkring 27x P/E, markant lavere end 47x på toppen af boblen i år 2000.

Hvad mener skeptikerne?

- Manglende indtjening: Selvom investeringerne i AI fortsætter med at accelerere, halter omsætningen bagefter. Den nuværende investeringsbølge er i høj grad drevet af infrastruktur, mens den konkrete indtjening fra AI-tjenester og produktivitetsgevinster tager længere tid at realisere. Ifølge Bain & Company skal AI-virksomheder generere omkring 2 billioner dollars i årlig omsætning inden 2030 for at finansiere det forventede behov for computerkraft – men kan mangle op mod 800 milliarder dollars for at nå dertil.

- Usikker produktivitetseffekt: En undersøgelse fra Massachusetts Institute of Technology viste, at 95 % af virksomhederne ikke har oplevet målbare resultater af deres AI-investeringer. Forskere fra Harvard og Stanford tilføjede, at mange medarbejdere producerer såkaldt “workslop” – AI-genereret indhold, der ser produktivt ud, men ikke skaber reel værdi, og dermed kan reducere effektiviteten og spilde ressourcer.

- Udfordringer ved skalering: Selv de førende udviklere oplever aftagende afkast fra at opskalere deres modeller. På trods af stigende budgetter til beregningskraft har nye versioner som GPT-5 kun leveret inkrementelle – ikke transformative – forbedringer, hvilket sætter spørgsmålstegn ved omkostningseffektiviteten i jagten på kunstig generel intelligens.

- Kapitalallokering: En bølge af mindre og uprøvede virksomheder strømmer nu ind i AI-datacenterbyggeriet. Aktører som Nebius og Nscale, der tidligere fokuserede på kryptomining, viser, hvordan spekulativ kapital ofte flytter sig til den næste “hype”-sektor, når cyklussen nærmer sig toppen.

- Risiko/afkast-profil: Mange AI-relaterede aktier er nu prisfastsat til næsten fejlfri eksekvering. Med strakte multipler og tårnhøje forventninger er fejlmarginen blevet minimal.

- Flaskehalse ved energi- og infrastruktur: AI-udbygningen er desuden afhængig af stabil energiforsyning. Den stigende efterspørgsel efter elektricitet kan føre til forsinkelser i datacenterprojekter og stigende energiomkostninger, hvilket kan begrænse afkastet.

- Spillover risiko: Et kursfald blandt AI-lederne kan trække de brede aktieindeks ned, især dem med stor eksponering mod teknologi. Dog kan kapitalrotation mod andre regioner og aktivklasser – som Europa, Japan, emerging markets-obligationer og ædelmetaller – dæmpe de systemiske risici.

Optimisterne ser en varig produktivitetsrevolution, hvor de tidlige overskud og den høje synlighed i investeringerne retfærdiggør de høje værdiansættelser.

Skeptikerne advarer derimod om, at de økonomiske gevinster halter efter hypen, og at infrastrukturudbygningen kan løbe foran den faktiske indtjening.

Sandheden ligger formentlig et sted midt imellem: AI er i færd med at forandre virksomheders balancer og forretningsmodeller, men tidslinjen for det fulde afkast kan vise sig at blive længere og mere ujævn, end markedet i øjeblikket forventer.Hvad bør investorer gøre?

1. Bevar kernen, udvid horisonten: Hold fast i nøgleaktører (Nvidia, Microsoft, AMD, Broadcom) og tilføj andre virksomheder relateret til halvlederudstyr, datacenter-REITs, forsyning og elnet.2. Fokus på monetisering: Prioritér selskaber med klare indtægtsveje (AI-opgraderinger, enterprise-værktøjer, usage-priser), stigende bruttomarginer/prissætningskraft, stærke balancer og disciplineret capex.

3. Diversificér geografisk: Supplér eksponeringen i USA med Asien/Kina, hvor værdiansættelserne er billigere og potentielt et højere potentiale.

4. Hedge hypen og afdæk risikoen.

Risici at være opmærksom på

- Forsinkelser i implementeringen: OpenAIs udrulning af AMD-partnerskabet begynder først i 2026. Eventuelle forsinkelser i chipforsyning, HBM-hukommelse eller opførelse af datacentre kan udskyde indtægtsføringen og svække investorernes tillid.

- Pres på indtjening: Efterhånden som flere GPU-producenter træder ind på markedet, kan prissætningen komme under pres — især hvis AMD, Broadcom og specialdesignede chips får succes. Det kan reducere marginerne for Nvidia og andre etablerede aktører.

- Aftagende efterspørgsel: Hvis udbredelsen af AI går i stå — eksempelvis fordi virksomheder udskyder implementering af AI-løsninger på grund af omkostninger eller regulering — kan indtjeningsforventningerne overstige den faktiske indtjening.

- Overopbygget infrastruktur: En for stor investering i datacentre kan minde om telekomboblen i 2000’erne – reelle aktiver, men underudnyttet kapacitet, hvis brugen ikke vokser som forventet.

- Konkurrence og prispress: Fremkomsten af billigere kinesiske AI-modeller kan udløse priskrige og presse marginerne for amerikanske konkurrenter.

- Strammere pengepolitik eller inflation: En ændring i Federal Reserves kurs eller stigende lange renter kan lægge pres på teknologiselskaber med høje multipler og føre til værdiansættelsesfald.

- Geopolitiske og regulatoriske modvinde: Eksportrestriktioner på avancerede chips til Kina, datasuverænitetskrav eller stigende energipriser kan forstyrre forsyningskæderne og øge omkostningerne.

Bottom line

AI forbliver en hjørnesten i den næste vækstcyklus, men investorer bør bevæge sig fra koncentration til overbevisning. Den kloge strategi er at forblive investeret i strukturelle ledere, diversificere geografisk og fokusere på selskaber, der kan omsætte AI til reel indtjening – ikke blot dem, der bruger flest penge på det.

Dette materiale er markedsføringsindhold og må ikke betragtes som investeringsrådgivning. Handel med finansielle instrumenter indebærer risiko, og historisk afkast er ingen garanti for fremtidige resultater. De nævnte instrumenter i dette indhold kan være udstedt af en samarbejdspartner, som Saxo modtager markedsføringshonorar, betaling eller provision fra. Selvom Saxo kan modtage kompensation gennem sådanne partnerskaber, er alt indhold udarbejdet med det formål at give kunderne værdifuld information og muligheder.