Prêt à commencer?

L'ouverture d'un compte peut se faire entièrement en ligne en trois étapes simples.

Responsable de la Stratégie Investissement

Relevé: L’engouement pour l’IA continue de gonfler, avec des valorisations vertigineuses pour Nvidia et OpenAI. Mais combien de temps cette bulle va-t-elle durer ? Et qu’est-ce qui pourrait la transpercer ? Cet article explore les moteurs, les risques et les points de basculement potentiels de la reprise du marché de l’IA. Lisez la suite.

Le message ci-dessous contient du matériel marketing. Pour une bonne compréhension de cet article, il est recommandé d’avoir des connaissances de base en matière d’investissement et de trading d’IA. Chaque investisseur ou trader doit faire ses propres recherches et tenir compte de sa propre situation financièreë, de son appétit pour le risque et de ses objectifs d’investissement. Investir comporte des risques. Il est important de faire des choix mûrement réfléchis. Les instruments mentionnés dans cet article peuvent avoir été émis par un partenaire de Saxo. Saxo peut recevoir des frais promotionnels ou d’autres paiements à cet effet. Pourtant, cet article a été préparé dans le but de vous fournir des informations et des options précieuses.

Les actions d’IA continuent d’augmenter, mais la croissance des bénéfices continue de les soutenir.

Nvidia vaut aujourd’hui 4 500 milliards de dollars. OpenAI atteint 500 milliards de dollars.

Les fondamentaux sont plus solides que lors de la bulle Internet de 2000.

Les dépenses en IA sont le moteur de l’économie. Des actions plus petites, des services publics et des fonds immobiliers participent également.

Néanmoins, le risque de bulle augmente. Les investisseurs pourront bientôt se tourner vers des marchés moins populaires ou des entreprises d’infrastructure.

OpenAI a signé un accord pluriannuel avec le fabricant de puces AMD. L’entreprise souhaite obtenir jusqu’à 6 gigawatts de puissance de calcul à partir de 2026. C’est assez de puissance pour des millions de serveurs.

OpenAI aura également le droit d’acheter jusqu’à 10 % des actions d’AMD à un prix symbolique. Cela dépend de la réalisation de certains objectifs.

Cette décision montre qu’OpenAI ne veut pas s’appuyer uniquement sur Nvidia. L’entreprise s’attend à avoir besoin d’une énorme puissance de calcul pour les années à venir. D’autres mesures récentes confirment cette image :

Extension du partenariat d’OpenAI avec Nvidia : jusqu’à 10 gigawatts de systèmes.

Projet avec Broadcom : développement de sa propre puce d’IA, prévu pour 2026.

Anthropic a levé 13 milliards de dollars et lancé de nouveaux modèles.

En bref : les dépenses en IA ne diminuent pas. En fait, ils font de plus en plus partie de la stratégie commerciale.

Nvidia est maintenant la société de puces cotée en bourse la plus chère de tous les temps. OpenAI est l’entreprise privée la plus précieuse au monde, encore plus que SpaceX.

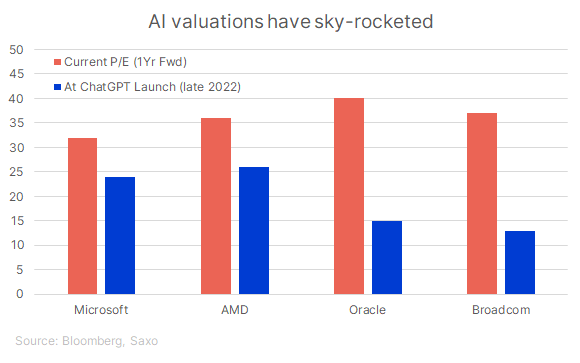

Pourtant, le ratio cours/bénéfice (P/E) de Nvidia a diminué. En 2022, il était 36 fois supérieur au bénéfice attendu. Aujourd’hui, c’est 32 fois. En effet, les bénéfices augmentent plus rapidement que le cours de l’action. Nvidia mérite donc ébeaucoup plus.

D’autres entreprises d’IA sont devenues nettement plus chères depuis le lancement de ChatGPT.

Les investisseurs estiment que l’IA est le moteur de croissanceé de cette décennie. Mais ces valorisations élevées laissent peu de place aux revers.

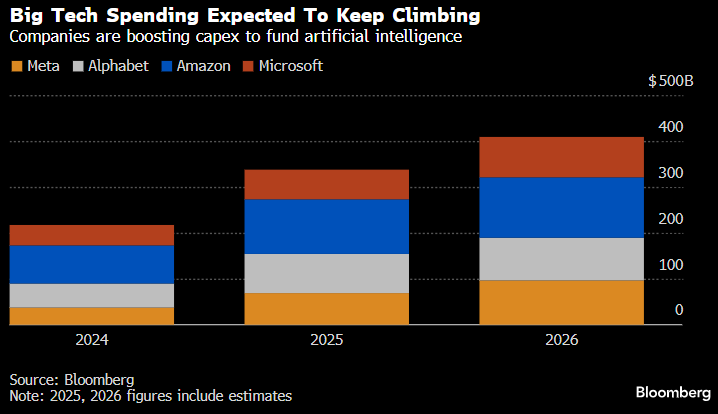

De solides bénéfices : Les grandes entreprises technologiques comme Nvidia, Microsoft, Amazon, Meta et Alphabet réalisent de réels bénéfices.

Les dépenses en IA stimulent l’économie : les investissements dans les centres de données stimulent la croissance du produit intérieur brut.

L’IA commence à gagner de l’argent : les entreprises de cloud facturent des prix plus élevés pour les services d’IA. Les entreprises de logiciels vendent des outils d’IA en guise d’avantage. Les fabricants de puces reçoivent des commandes pour plusieurs années.

De plus en plus de secteurs s’y mettent : non seulement la technologie, mais aussi les services aux collectivités, les fonds immobiliers et les acteurs industrielsëen bénéficient.

Soutien politique : Les baisses de taux d’intérêt attendues par la banque centrale américaine (Réserve fédérale, Fed) soutiennent les valeurs de croissance.

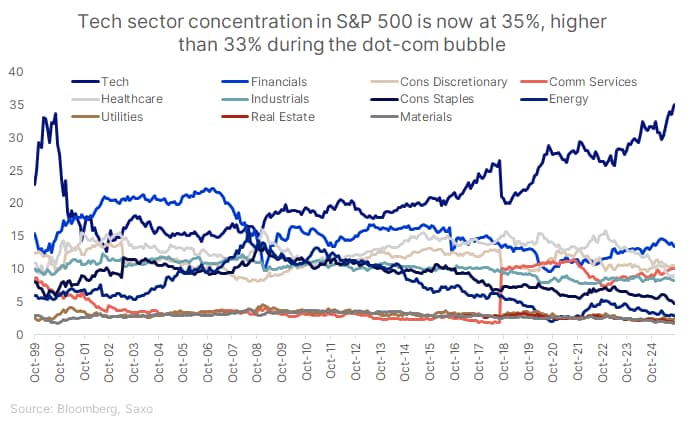

Pas encore de folie extrême : l’indice Nasdaq 100 se négocie à 27 fois les bénéfices. En 2000, c’était 47 fois.

L’IA rapporte encore peu : Les dépenses augmentent, mais les revenus sont à la traîne. Selon le cabinet de conseil Bain et Company, les entreprises d’IA devraient gagner environ 2 000 milliards de dollars par an d’ici 2030. On dit déjà qu’il leur manque 800 milliards de dollars.

Retard de productivité : Une étude du MIT montre que 95 % des entreprises ne tirent aucun bénéfice mesurable de l’IA. Harvard et Stanford affirment que l’IA entraîne souvent une « baisse de travail » : un contenu qui semble utile, mais qui contribue peu.

Progrès difficiles : les nouveaux modèles d’IA tels que GPT-5 sont plus chers, mais n’apportent que des améliorations mineures.

Investissements spéculatifs : Les entreprises qui étaient les premières dans les cryptomonnaies, comme Nebius et Nscale, se tournent maintenant vers l’IA. Cela peut indiquer un afflux tardif de capital-risque.

Attentes trop élevées : De nombreuses actions d’IA sont évaluées comme si tout se passait parfaitement. Cela les rend vulnérables.

Une pénurie d’électricité se profile : L’IA nécessite beaucoup d’énergie. Si le réseau électrique ne peut pas le gérer, les projets de centres de données peuvent être retardés.

Risque de contagion : Si les grandes entreprises d’IA tombent, cela pourrait toucher l’ensemble du marché boursier. Bien que les capitaux puissent également se déplacer vers d’autres régions ou secteurs.

En résumé, les haussiers assistent à une révolution durable de la productivité, où les bénéfices précoces et la visibilité des dépenses d’investissement justifient des valorisations élevées.

D’autre part, les baissiers avertissent que les rendements économiques sont à la traîne par rapport au battage médiatique et que la croissance des infrastructures pourrait dépasser celle de la monétisation.

La réalité se situe peut-être entre les deux : l’IA transforme les bilans, mais le délai de retour sur investissement pourrait être plus long et plus cahoteux que ce que les marchés anticipent actuellement.

L’IA reste un thème important. Vous pouvez continuer à investir dans des acteurs de base tels que Nvidia, Microsoft, AMD et Broadcom. Mais regardez aussi les entreprises qui fournissent l’infrastructure : les fabricants de machines à puces, les fonds immobiliers pour les centres de données, les services publics et les opérateurs de réseaux électriques.

Consultez la liste d’inspiration « Introduction à l’ensemble de la chaîne de valeur de l’IA » pour une approche diversifiée.

Le marché est en train de passer de la construction à la rémunération. Choisissez des entreprises qui transforment vraiment l’IA en revenus. Pensez aux abonnements, aux outils de productivité ou aux prix du cloud qui augmentent en raison de l’utilisation de l’IA. Attendez-vous à ce que les marges bénéficiaires augmentent et que les bilans soient solides.

La technologie américaine est dominante, mais en Asieë , en particulier en Chine, les entreprises d’IA sont moins chères. Ils construisent des infrastructures, développent des modèles et appliquent l’IA dans l’industrie.

Voir la liste d’inspiration 'La Chine en vue : une nouvelle ère a-t-elle commencé ?' .

Les actions d’IA sont chères. Les fluctuations sont normales. Utilisez des pointes pour prendre des bénéfices. Achetez plus en cas de baisse. Vous pouvez également ajouter de l’or, des actions énergétiques ou des secteurs défensifs.

Considérez également :

L’IA restera un thème important pour les années à venir. Mais il est temps de passer du battage médiatique au contenu. Continuez à investir dans des acteurs solides, diversifiez vos opportunités à l’échelle mondiale et choisissez des entreprises qui transforment vraiment l’IA en profits.

Cependant, n’oubliez pas qu’investir comporte des risques. Votre investissement peut perdre de la valeur. Les performances passées ne sont pas une garantie pour l’avenir. Saxo ne fournit pas de conseils en investissement.

Ce matériel est du contenu marketing et ne doit pas être considéré comme un conseil en investissement. Le négoce d’instruments financiersëcomporte des risques. Les performances passées ne sont pas une garantie pour l’avenir. Le ou les instruments mentionnés dans ce contenu peuvent avoir été émis par un partenaire de la part duquel Saxo reçoit des commissions promotionnelles, des paiements ou des rétrocessions. Bien que Saxo puisse être rémunéré pour cela, tout le contenu est destiné à fournir aux clients des informations et des choix précieux.

Saison des résultats : Que peut-on attendre de JP Morgan, ASML et TSMC ?